4月27日晚,浦發銀行披露了2021年度報告及2022年一季度財務報告。

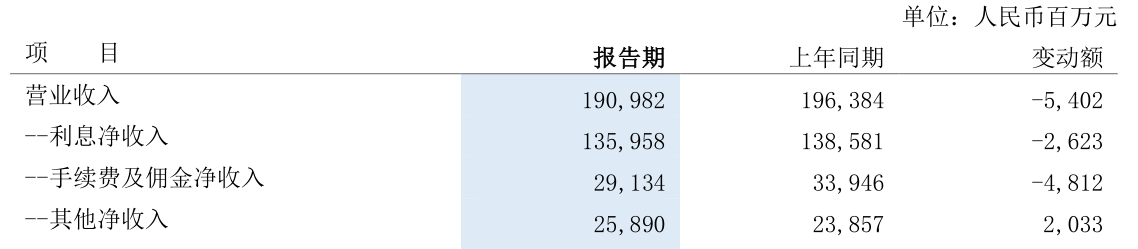

數據顯示,2021年度,實現營業收入1909.82億元,同比減少54.02億元,下降2.75%;實現歸屬于母公司股東的凈利潤530.03億元,同比下降9.12%。

截止發稿,A股42家上市銀行已有32家完成2021年度年報披露,浦發銀行為唯一一家營收、凈利雙降的上市銀行。

進入2022年度,浦發銀行業績增速實現“轉正”。一季度,浦發銀行實現營業收入500.02億元,同比增長0.97%;歸屬于母公司股東的凈利潤193.88億元,同比增加6.91億元,增長3.70%。

截至2022年3月末,浦發銀行資產總額8.42萬億元,其中本外幣貸款總額4.86萬億元;負債總額7.73萬億元,其中本外幣存款總額4.53萬億元。

手續費及傭金凈收入下降14%

年報內容顯示,浦發銀行將推動對公、零售、金融市場業務輕型化轉型,重點做強投行、財富管理、消費金融、理財、資產托管等輕資本業務。

從當前營收結構來看,這一目標或尚需較長時間推進。

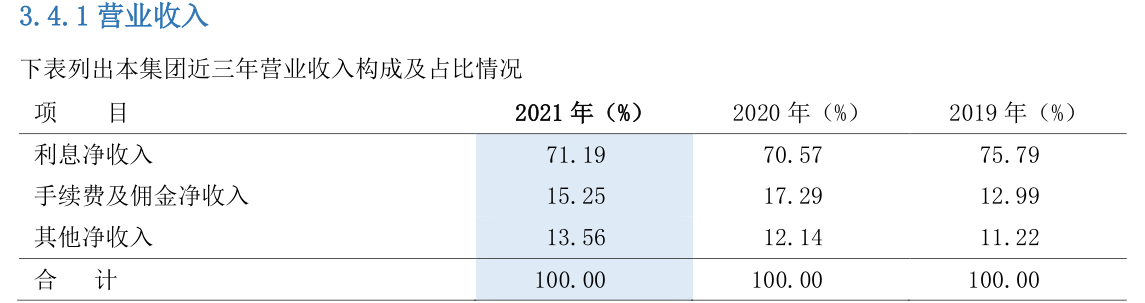

2021年,浦發銀行各項主要收入均呈下降態勢,全年實現利息凈收入1359.58億元,同比下降1.89%,實現非利息凈收入550.24億元,比上年下降4.81%。其中,浦發銀行手續費及傭金凈收入291.34億元,下降14.18%,其他非利息收益258.90億元,增長8.52%。

但從占比來看,2021年,浦發銀行利息凈收入占比升高,由2020年度的70.57%升至71.19%;較能反映財富管理、理財等輕資本業務發展的手續費及傭金收入占比則同比下降超2個百分點。

分項目來看,2021年度,浦發銀行手續費及傭金收入中,僅信用承諾項目收入同比微增。銀行卡、托管及其他受托業務、投行業務、代理業務手續費收入分別同比下降11.46%、11.4%、17.12%和5.5%。

將營業收入按地區劃分,2021年度,“深耕長三角”的浦發銀行實現長三角地區營收增長5.49%,珠三角及海西地區營收增速最高為9.01%;總行和東北地區營收收窄最多,分別同比下降8.86%和17.33%。

連續九季度不良“雙降”

盈利情況雖并不十分理想,但2021年度,浦發銀行風險壓降成效顯著。

年報內容顯示,2021年,偶發銀行加速風險出清,不良資產處置金額創新高,實現不良貸款率、不良貸款余額連續八個季度“雙降”。

截至2021年末,浦發銀行不良貸款余額768.29億元,較上年末減少16.32億元;不良貸款率1.61%,較上年末下降0.12個百分點;撥備覆蓋率為143.96%,較上年末下降8.81個百分點。

這一趨勢已延續至2022年。截至2022年3月末,浦發不良貸款余額765.11億元,較上年末減少3.18億元;不良貸款率1.58%,較上年末下降0.03個百分點;撥備覆蓋率為146.95%,較上年末上升2.99個百分點,連續九個季度實現“雙降”。

但當前,浦發銀行撥備覆蓋率仍低于監管部門要求的150%的基本標準。

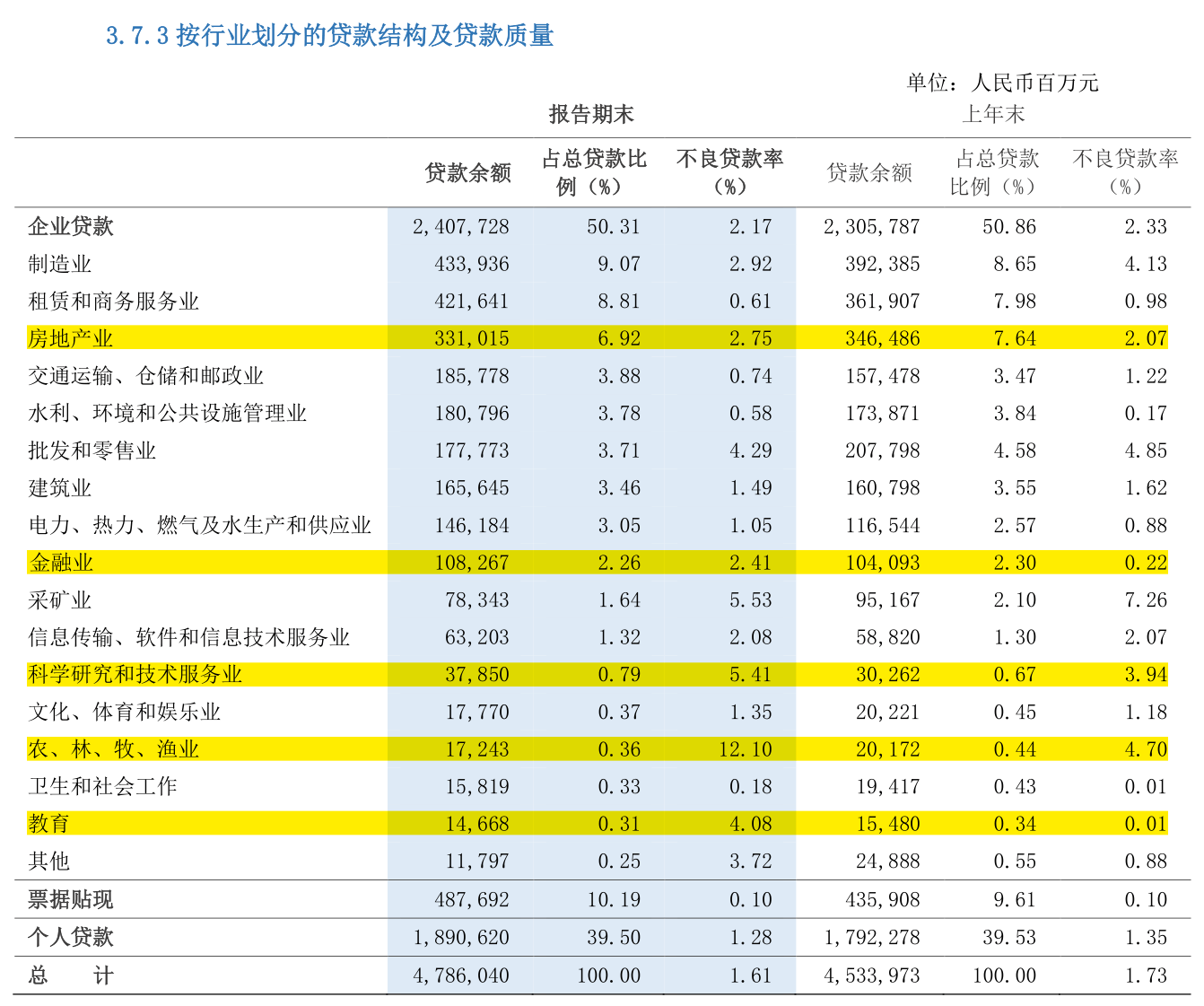

截至2021年末,浦發銀行企業貸款余額2.41萬億元,同比增長4.4%,占比50.31%;零售貸款余額1.89萬億元,同比增長5.5%,占比39.50%。

截至2021年末,浦發銀行企業貸款和零售貸款不良率均有所下降。

企業貸款方面,浦發銀行農、林、牧、漁業不良率大增,由4.7%增長至12.1%;房地產業貸款不良率也有所走高,由2.07%升高0.68個百分點至2.75%,但與2020年末時相比,浦發銀行房地產業貸款余額出現壓降。

零售貸款中,信用卡及透支貸款不良率下降0.54個百分點至1.98%,個人經營性貸款不良率亦下降0.21個百分點。

年報介紹,截至2021年末,浦發銀行信用卡流通卡數4843.45萬張;貸款余額4161.42億元;但2021年內,浦發銀行實現信用卡實現總收入380.79億元,同比下降15.36%。

零售業務其他方面,據年報介紹,截至2021年末,浦發銀行個人客戶(含信用卡)突破1.38億戶,AUM個人金融資產余額(含市值)達到3.87萬億元,個人客戶持有的理財產品余額10344億元,基金保有量達到1860億元,保險資產邁上千億臺階。

同期,浦發銀行財富收入達到67.57億元。私人銀行客戶規模(月日均金融資產800萬元以上(含))2.7萬戶,管理私人銀行客戶金融資產超過5100億元。

不過,對比一季報數據,2022年一季度,浦發銀行管理的個人金融資產AUM余額(含市值)不升反降,由3.87萬億元降至3.78萬億元。

猜你喜歡

猜你喜歡 安徽省明確全年預算績效管理

安徽省明確全年預算績效管理  廣州海關強化監管優化服務

廣州海關強化監管優化服務  一季度安徽自貿試驗區改革創

一季度安徽自貿試驗區改革創  安徽鳳陽縣小崗村十二個重點

安徽鳳陽縣小崗村十二個重點  快遞“老二”爭奪:韻達超圓

快遞“老二”爭奪:韻達超圓  推進成渝地區雙城經濟圈建設

推進成渝地區雙城經濟圈建設  善用中國智慧,君智戰略咨詢

善用中國智慧,君智戰略咨詢  全國車企大停產?特殊的上海

全國車企大停產?特殊的上海