4月14日晚間,證監(jiān)會(huì)發(fā)審委發(fā)布第十八屆發(fā)行審核委員會(huì)2022年第43次發(fā)審委會(huì)議審核結(jié)果公告,江蘇大豐農(nóng)村商業(yè)銀行股份有限公司(首發(fā))未通過。證監(jiān)會(huì)發(fā)審委對(duì)其進(jìn)行三方面詢問。

公開資料顯示,大豐農(nóng)商行是江蘇省鹽城市大豐區(qū)的一家區(qū)縣級(jí)農(nóng)村商業(yè)銀行,于2011年11月26日掛牌成立,前身是60多年前的農(nóng)村信用社,2011年改制農(nóng)村商業(yè)銀行。

2021年大豐農(nóng)商行末總資產(chǎn)僅539.75億元,而目前A股上市最小銀行瑞豐銀行資產(chǎn)規(guī)模1368.68億元,大豐農(nóng)商行及其一半,相當(dāng)“袖珍”。

“過去幾年中銀行上市過會(huì)被否比較少見”,中南財(cái)經(jīng)政法大學(xué)高級(jí)研究員金天對(duì)鳳凰網(wǎng)財(cái)經(jīng)《銀行財(cái)眼》表示,整體規(guī)模有限,綜合競爭能力不強(qiáng),以往財(cái)報(bào)披露信息較少,但實(shí)際資產(chǎn)質(zhì)量受一定質(zhì)疑,監(jiān)管可能認(rèn)為其上市意義不大,或是大豐農(nóng)商行過會(huì)被否的部分原因。

圖源:證監(jiān)會(huì)官網(wǎng)

01 證監(jiān)會(huì)詢問三大問題

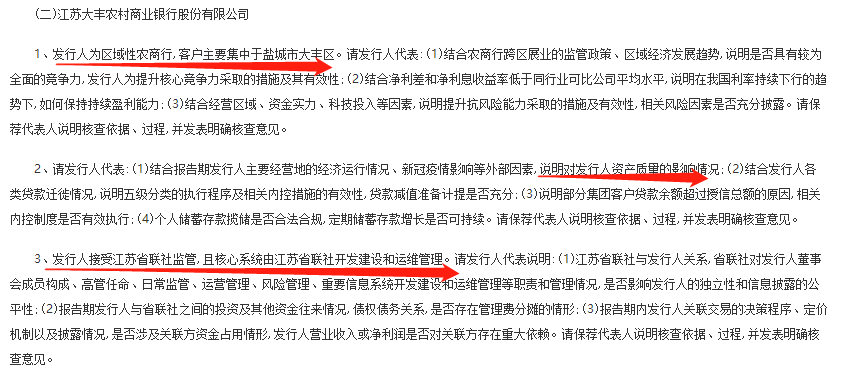

證監(jiān)會(huì)發(fā)審委針對(duì)作為區(qū)域性銀行,客戶集中在大豐區(qū)、資產(chǎn)質(zhì)量、與省聯(lián)社的關(guān)系等方面,詢問大豐農(nóng)商行三大問題,具體如下:

1、發(fā)行人為區(qū)域性農(nóng)商行,客戶主要集中于鹽城市大豐區(qū)。請(qǐng)發(fā)行人代表:(1)結(jié)合農(nóng)商行跨區(qū)展業(yè)的監(jiān)管政策、區(qū)域經(jīng)濟(jì)發(fā)展趨勢(shì),說明是否具有較為全面的競爭力,發(fā)行人為提升核心競爭力采取的措施及其有效性;(2)結(jié)合凈利差和凈利息收益率低于同行業(yè)可比公司平均水平,說明在我國利率持續(xù)下行的趨勢(shì)下,如何保持持續(xù)盈利能力;(3)結(jié)合經(jīng)營區(qū)域、資金實(shí)力、科技投入等因素,說明提升抗風(fēng)險(xiǎn)能力采取的措施及有效性,相關(guān)風(fēng)險(xiǎn)因素是否充分披露。請(qǐng)保薦代表人說明核查依據(jù)、過程,并發(fā)表明確核查意見。

2、請(qǐng)發(fā)行人代表:(1)結(jié)合報(bào)告期發(fā)行人主要經(jīng)營地的經(jīng)濟(jì)運(yùn)行情況、新冠疫情影響等外部因素,說明對(duì)發(fā)行人資產(chǎn)質(zhì)量的影響情況;(2)結(jié)合發(fā)行人各類貸款遷徙情況,說明五級(jí)分類的執(zhí)行程序及相關(guān)內(nèi)控措施的有效性,貸款減值準(zhǔn)備計(jì)提是否充分;(3)說明部分集團(tuán)客戶貸款余額超過授信總額的原因,相關(guān)內(nèi)控制度是否有效執(zhí)行;(4)個(gè)人儲(chǔ)蓄存款攬儲(chǔ)是否合法合規(guī),定期儲(chǔ)蓄存款增長是否可持續(xù)。請(qǐng)保薦代表人說明核查依據(jù)、過程,并發(fā)表明確核查意見。

3、發(fā)行人接受江蘇省聯(lián)社監(jiān)管,且核心系統(tǒng)由江蘇省聯(lián)社開發(fā)建設(shè)和運(yùn)維管理。請(qǐng)發(fā)行人代表說明:(1)江蘇省聯(lián)社與發(fā)行人關(guān)系,省聯(lián)社對(duì)發(fā)行人董事會(huì)成員構(gòu)成、高管任命、日常監(jiān)管、運(yùn)營管理、風(fēng)險(xiǎn)管理、重要信息系統(tǒng)開發(fā)建設(shè)和運(yùn)維管理等職責(zé)和管理情況,是否影響發(fā)行人的獨(dú)立性和信息披露的公平性;(2)報(bào)告期發(fā)行人與省聯(lián)社之間的投資及其他資金往來情況,債權(quán)債務(wù)關(guān)系,是否存在管理費(fèi)分?jǐn)偟那樾?(3)報(bào)告期內(nèi)發(fā)行人關(guān)聯(lián)交易的決策程序、定價(jià)機(jī)制以及披露情況,是否涉及關(guān)聯(lián)方資金占用情形,發(fā)行人營業(yè)收入或凈利潤是否對(duì)關(guān)聯(lián)方存在重大依賴。請(qǐng)保薦代表人說明核查依據(jù)、過程,并發(fā)表明確核查意見。

截止發(fā)稿,大豐農(nóng)商目前尚未對(duì)證監(jiān)會(huì)詢問作出回應(yīng)。不過,鳳凰網(wǎng)財(cái)經(jīng)《銀行財(cái)眼》發(fā)現(xiàn),從公開信息看,發(fā)展空間受制于區(qū)域經(jīng)濟(jì)、經(jīng)營規(guī)模小、經(jīng)營性現(xiàn)金流為負(fù),內(nèi)控漏洞頻發(fā),大豐農(nóng)商行諸多問題都懸而未決,或許影響該行上會(huì)結(jié)果。

02 受制于區(qū)域經(jīng)濟(jì)發(fā)展 成長空間有限

證監(jiān)會(huì)針對(duì)大豐農(nóng)商行為區(qū)域性農(nóng)商行,客戶主要集中于鹽城市大豐區(qū)進(jìn)行詢問。鳳凰網(wǎng)財(cái)經(jīng)《銀行財(cái)眼》發(fā)現(xiàn),根據(jù)相關(guān)農(nóng)商行跨區(qū)展業(yè)的監(jiān)管政策、區(qū)域經(jīng)濟(jì)發(fā)展趨勢(shì),該行的未來成長空間或有限,競爭力尚不突出。

銀保監(jiān)會(huì)此前出臺(tái)的《關(guān)于推進(jìn)農(nóng)村商業(yè)銀行堅(jiān)守定位強(qiáng)化治理提升金融服務(wù)能力的意見》(以下簡稱《意見》)提出,農(nóng)商行應(yīng)專注服務(wù)本地、服務(wù)縣域、服務(wù)社區(qū),原則上機(jī)構(gòu)不出縣(區(qū))、業(yè)務(wù)不跨縣(區(qū))。

2020年《商業(yè)銀行法》修訂內(nèi)容也指出,“未經(jīng)批準(zhǔn),城商行和農(nóng)商行、村鎮(zhèn)銀行不得跨區(qū)域經(jīng)營。城商行、農(nóng)商行、村鎮(zhèn)銀行等區(qū)域性商業(yè)銀行應(yīng)在住所地范圍內(nèi)依法開展經(jīng)營活動(dòng),未經(jīng)批準(zhǔn),不得跨區(qū)域展業(yè)。”

區(qū)域經(jīng)濟(jì)是區(qū)域性銀行發(fā)展的土壤,大豐農(nóng)商行作為江蘇省鹽城市一家區(qū)級(jí)農(nóng)商行,按照相關(guān)規(guī)定,農(nóng)商行只能在當(dāng)?shù)亻_展經(jīng)營活動(dòng),不得跨區(qū)域展業(yè)。因此,該行的經(jīng)營業(yè)績很大程度受制于當(dāng)?shù)亟?jīng)濟(jì)發(fā)展,而鹽城市大豐市的經(jīng)濟(jì)發(fā)展并不占優(yōu)勢(shì)。

數(shù)據(jù)顯示,2021年江蘇省鹽城市GDP為6617.4億,在江蘇13個(gè)地級(jí)市中排名江蘇第八位。其中大豐區(qū)原為大豐市,于2015年撤市設(shè)區(qū),2021年大豐區(qū)GDP為759.21億,在鹽城市各區(qū)縣中位居第三位,在江蘇97個(gè)區(qū)縣中排名第59位。大豐區(qū)2021年人均可支配收入為38139元,位居鹽城各區(qū)縣第四位。

中南財(cái)經(jīng)政法大學(xué)高級(jí)研究員金天對(duì)鳳凰網(wǎng)財(cái)經(jīng)《銀行財(cái)眼》表示,該行展業(yè)的地域范圍基本局限在江蘇鹽城市(特別是大豐區(qū)),銀行自身固然有補(bǔ)充資本、擴(kuò)大規(guī)模的動(dòng)機(jī),但監(jiān)管對(duì)此類銀行的定位更多是做好本地經(jīng)濟(jì)和客戶服務(wù),跨區(qū)域經(jīng)營并不符合導(dǎo)向。

03 經(jīng)營性現(xiàn)金流負(fù)26億

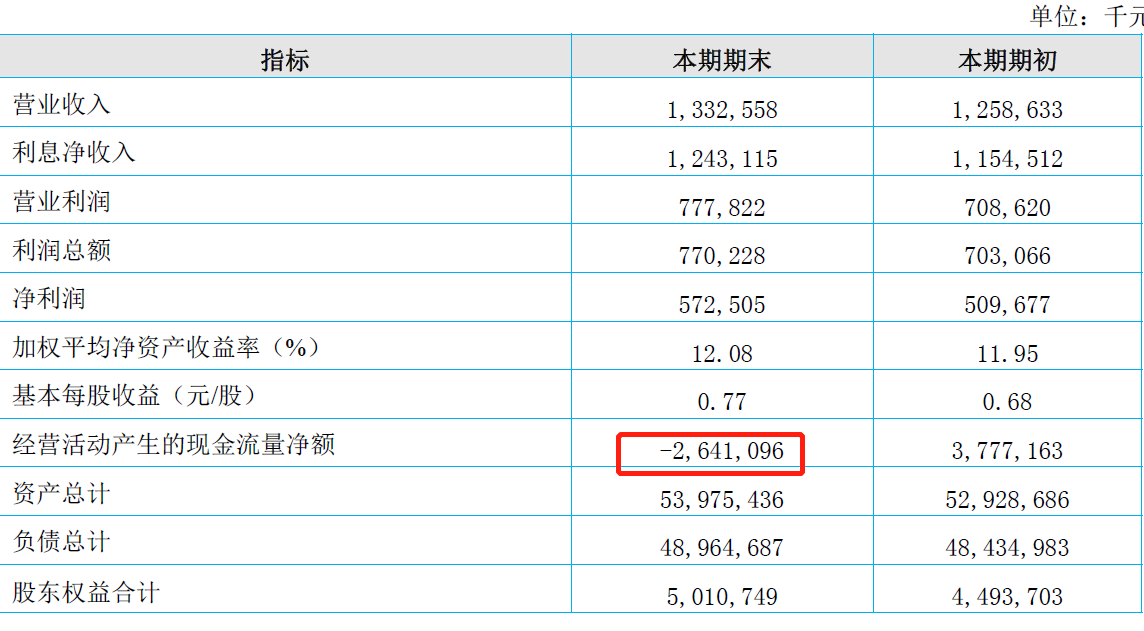

3月26日,大豐農(nóng)商行公布2021年年度報(bào)告。報(bào)告顯示,根據(jù)年報(bào),大豐農(nóng)商行2021年?duì)I業(yè)收入達(dá)13.33億元,同比增長5.87%;凈利潤5.73億元,同比增長12.33%。值得注意的是,該行2021年經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額為負(fù)。年報(bào)顯示為-26.41億元。

圖源:年報(bào)

資產(chǎn)規(guī)模方面,該行全行資產(chǎn)總計(jì)539.75億元;吸收存款444.35億元,增幅4.47%;發(fā)放貸款和墊款344.51億元,增幅11.27%。

不過,目前資產(chǎn)規(guī)模最小的A股上市銀行為瑞豐銀行,該行2021年末總資產(chǎn)為1368.68億元,是大豐農(nóng)商行資產(chǎn)規(guī)模的2.5倍,大豐農(nóng)商行不到它的40%,相當(dāng)“袖珍”。

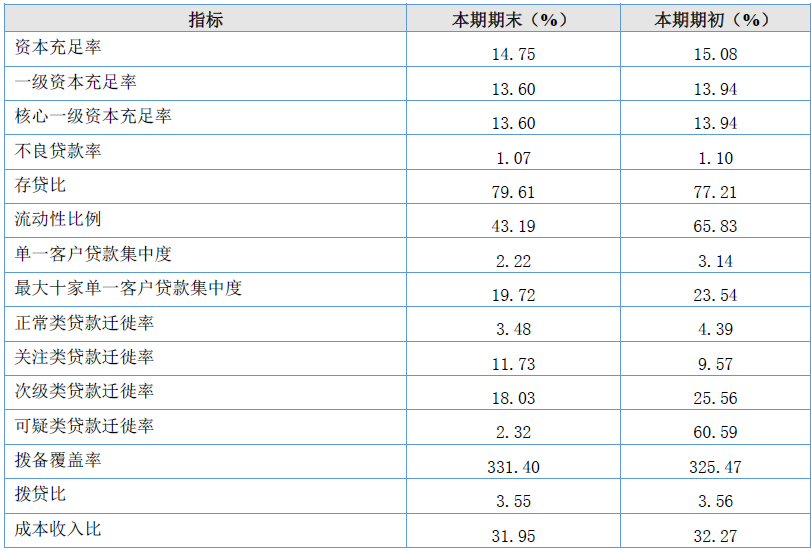

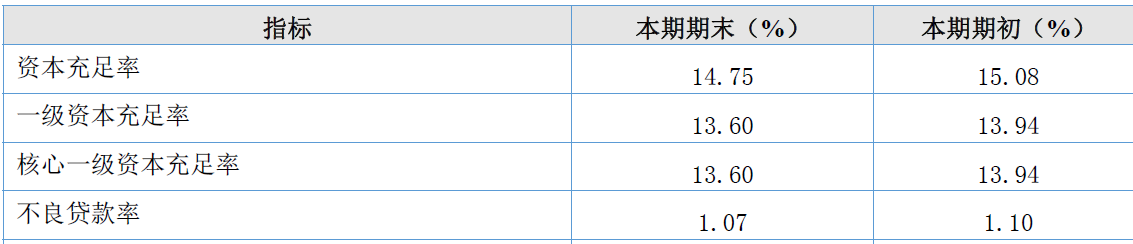

主要監(jiān)管指標(biāo)方面,該行2021年資本充足水平有所下降。截至2021年末,大豐農(nóng)商行不良貸款率為1.07%,比上年下降0.03個(gè)百分點(diǎn);資本充足率為14.75%,較上年末下降0.33個(gè)百分點(diǎn);一級(jí)資本充足率和核心一級(jí)資本充足率均為13.60%,均比上年末下降0.34個(gè)百分點(diǎn);撥備覆蓋率為331.40%,較上年末上升5.93個(gè)百分點(diǎn)。

資產(chǎn)質(zhì)量方面,2021年末,大豐農(nóng)商行不良貸款余額3.81億元,不良貸款率為1.07%,較年初下降0.03個(gè)百分點(diǎn);撥備覆蓋率為331.4%,較年初上升5.93個(gè)百分點(diǎn)。

圖源:年報(bào)

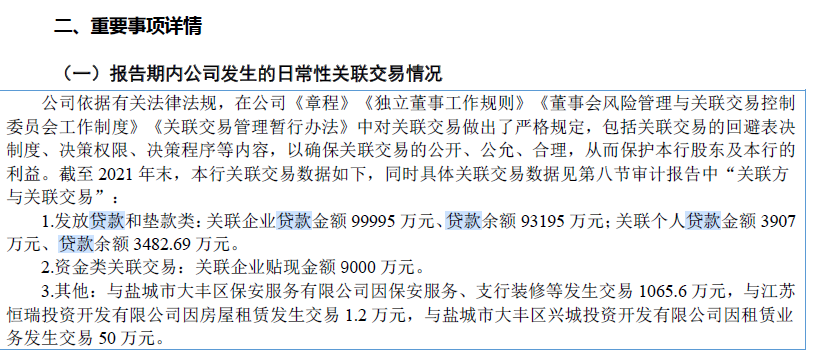

關(guān)聯(lián)交易方面,該行年報(bào)顯示,截至2021年末,大豐農(nóng)商行關(guān)聯(lián)企業(yè)貸款金額99995萬元、貸款余額93195萬元;關(guān)聯(lián)個(gè)人貸款金額3907萬元、貸款余額3482.69萬元。關(guān)聯(lián)企業(yè)貼現(xiàn)金額9000萬元。其他方面,該行與鹽城市大豐區(qū)保安服務(wù)有限公司因保安服務(wù)、支行裝修等發(fā)生交易1065.6 萬元,與江蘇恒瑞投資開發(fā)有限公司因房屋租賃發(fā)生交易1.2 萬元,與鹽城市大豐區(qū)興城投資開發(fā)有限公司因租賃業(yè)務(wù)發(fā)生交易50 萬元。粗略計(jì)算,關(guān)聯(lián)企業(yè)貸款余額占公司貸款和墊款的比例為2.7%。

圖源:年報(bào)

此外,在該行的經(jīng)營管理上,金天對(duì)鳳凰網(wǎng)財(cái)經(jīng)《銀行財(cái)眼》表示,江蘇省聯(lián)社雖然并非其主要股東,但仍對(duì)該行經(jīng)營管理有實(shí)際影響力,即外界對(duì)其真實(shí)的公司治理結(jié)構(gòu)、治理能力仍有疑問,監(jiān)管可能認(rèn)為其上市存在風(fēng)險(xiǎn)。

04 內(nèi)控漏洞頻現(xiàn)、一年丟失13次重要文件

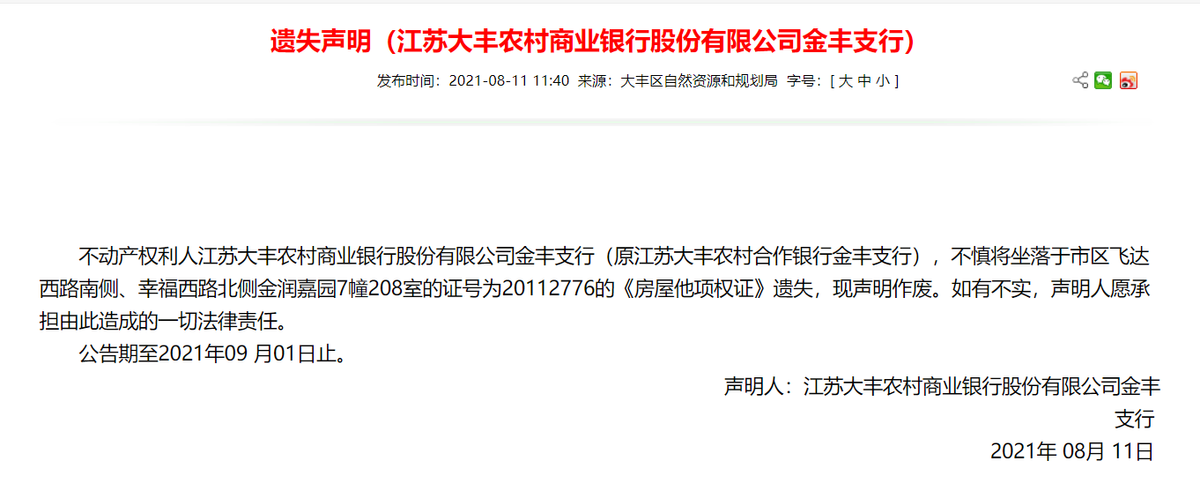

鳳凰網(wǎng)財(cái)經(jīng)《銀行財(cái)眼》還發(fā)現(xiàn),大豐農(nóng)商行內(nèi)控漏洞頻現(xiàn),該行曾頻繁丟失重要權(quán)證、文件。

大豐區(qū)自然資源和規(guī)劃局官網(wǎng)顯示,2021年,大豐農(nóng)商行共發(fā)布13次遺失聲明,其中,《房屋他項(xiàng)權(quán)證》被遺失8次、《不動(dòng)產(chǎn)登記證明》被遺失4次,《房屋登記預(yù)告證明》被遺失1次。

此外,數(shù)據(jù)顯示,2018年至2021年,大豐農(nóng)商行在四年間發(fā)布遺失聲明共計(jì)48次。2020年發(fā)布16次遺失聲明,2019年發(fā)布11次遺失聲明,2018年發(fā)布8次遺失聲明。

比如2021年8月11日,鹽城大豐區(qū)自然資源和規(guī)劃局發(fā)布消息稱,江蘇大豐農(nóng)商行金豐支行(原江蘇大豐農(nóng)村合作銀行金豐支行),不慎將坐落于市區(qū)飛達(dá)西路南側(cè)、幸福西路北側(cè)金潤嘉園7幢208室的證號(hào)為20112776的《房屋他項(xiàng)權(quán)證》遺失,現(xiàn)聲明作廢。

05 四年IPO終折戟 何時(shí)再圓夢(mèng)?

目前,除了大豐農(nóng)商行,還有10家銀行在IPO排隊(duì),均處于預(yù)披露更新狀態(tài)。其中有6家為農(nóng)商行,分別是江蘇海安農(nóng)商行、江蘇昆山農(nóng)商行、亳州藥都農(nóng)商行、安徽馬鞍山農(nóng)商行、廣東南海農(nóng)商行、廣東順德農(nóng)商行。

回顧歷史,大豐農(nóng)商行首發(fā)申請(qǐng)受理歷程已達(dá)4年之久。

2017年11月,大豐農(nóng)商行向證監(jiān)會(huì)報(bào)送首發(fā)招股書申報(bào)稿。

2018年3月,證監(jiān)會(huì)給予反饋意見,大豐農(nóng)商行更新招股說明書,并于5月披露。此后至2022年4月 8日,該行首發(fā)上會(huì)消息再無更新。4年間,江蘇省內(nèi)的紫金銀行、蘇州銀行分別于2019年1月3日、2019年8月2日登陸上交所、深交所。截止目前,江蘇地區(qū)已有9家A股上市銀行,其中城商行3家,農(nóng)商行6家。

直至2022年4月14日,大豐農(nóng)商行過會(huì)被否,其IPO之夢(mèng)也暫時(shí)破滅。

中南財(cái)經(jīng)政法大學(xué)高級(jí)研究員金天對(duì)鳳凰網(wǎng)財(cái)經(jīng)《銀行財(cái)眼》表示,目前我國大量中小銀行仍處于“小而散”的競爭格局中,長期發(fā)展趨勢(shì)或是部分城商行、農(nóng)商行走向整合,而非各自獨(dú)立上市,因此在大豐農(nóng)商行上市過會(huì)被否之后,不排除未來會(huì)有新的中小農(nóng)商行或城商行上市受阻,包括被監(jiān)管否決和主動(dòng)撤回上市申請(qǐng)等情況。

針對(duì)證監(jiān)會(huì)詢問,后續(xù)大豐農(nóng)商行如何回應(yīng),其IPO之路何時(shí)繼續(xù)?鳳凰網(wǎng)財(cái)經(jīng)《銀行財(cái)眼》將持續(xù)關(guān)注。(姚遙)

猜你喜歡

猜你喜歡 廣東省推出第二批5項(xiàng)青年民

廣東省推出第二批5項(xiàng)青年民  廣州海關(guān)強(qiáng)化監(jiān)管優(yōu)化服務(wù)

廣州海關(guān)強(qiáng)化監(jiān)管優(yōu)化服務(wù)  點(diǎn)贊!我國科學(xué)家創(chuàng)造最遠(yuǎn)紀(jì)

點(diǎn)贊!我國科學(xué)家創(chuàng)造最遠(yuǎn)紀(jì)  個(gè)人養(yǎng)老金制度加速崛起 金

個(gè)人養(yǎng)老金制度加速崛起 金  上市8年7年虧損的途牛 在夾

上市8年7年虧損的途牛 在夾  3月廣東CPI環(huán)比由漲轉(zhuǎn)降 食

3月廣東CPI環(huán)比由漲轉(zhuǎn)降 食  萌啦嚴(yán)選:百萬低價(jià)優(yōu)質(zhì)貨源

萌啦嚴(yán)選:百萬低價(jià)優(yōu)質(zhì)貨源  理想、小鵬裁員真相是什么

理想、小鵬裁員真相是什么