因信貸資金違規流入房地產領域等問題,中國建設銀行股份有限公司(下稱建設銀行,601939.SH,00939.HK)分支機構近期多次從銀保監部門領到罰單。而該行2021年房地產行業貸款不良率也繼續攀升。

據建設銀行近日發布的2021年年報和今年一季報,資產質量方面,雖然該行今年一季度末不良貸款率較上年末下降,2021年末不良貸款率也同比下降,但2021年末該行采礦業、商務服務業、房地產業不良貸款率分別同比上升6.79個百分點、0.5個百分點、0.54個百分點。

《投資時報》研究員同時注意到,今年4月份,該行分支機構被銀保監部門處罰不下4次,違法違規事實多次涉及信貸資金違規流入房地產領域。

2020年,該行房地產行業貸款同比增速高達22.64%,較該行整體貸款11.73%的增速高出較多。2021年,在該行總不良貸款率下降的同時,房地產行業不良貸款率反而繼續沖高。

業績方面,該行今年一季度歸屬于本行股東的凈利潤為887.41億元,同比增6.77%,增速快于上年同期的2.80%,但較去年全年的11.61%明顯下降。

今年一季度,建設銀行營收中,投資收益同比降67.32%,公允價值變動損失同比擴大12.01倍。

該行今年一季度凈利息收益率較上年上升 0.02 個百分點,不過,這一指標2021年已同比降0.06個百分點。

《投資時報》就上述凈利息收益率、不良貸款、監管處罰等問題向建設銀行發送了溝通函,截至發稿尚未收到回復。

去年多行業不良率升高

建設銀行今年一季度業績增速稍快于上年同期業績增速,但較上年全年業績增速下降。同時,該行今年一季度末和去年末不良貸款率下降,但去年末該行采礦業、商務服務業、房地產業等行業不良貸款率上升較快。

具體來看,據建設銀行財報,今年一季度,該行營業收入為2322.3億元,同比增7.25%;歸屬于本行股東的凈利潤為887.41億元,同比增6.77%。上年同期,該行營業收入和歸屬于本行股東的凈利潤的同比增速為3.40%和2.80%。

而該行2021年全年營業收入為8242.46億元,同比增9.05%;歸屬于本行股東的凈利潤為3025.13億元,同比增11.61%。

建設銀行今年一季度業績雖然增長,但其中幾項營收下降,部分降幅較大。

該行今年一季度營業收入中,手續費及傭金凈收入為 410.73 億元,同比降0.01%;投資收益為18.47億元,同比驟降67.32%;公允價值變動損失為58.79億元,同比擴大12.01倍。

建設銀行稱,手續費及傭金凈收入較上年同期微降,主要是支持實體經濟發展,繼續對客戶采取減費讓利的措施,部分產品收入同比下降所致。

該行今年一季度營業支出中,業務及管理費 425.63 億元,同比增3.89%。而去年該行業務及管理費已經出現較快增長:2021年,建設銀行業務及管理費為2098.64億元,同比增17.04%。其中,員工成本1182.38 億元,同比增13.31%;其他項為560.84億元,同比增40.12%。

息差方面,今年一季度,建設銀行凈利息收益率為 2.15%,較上年同期上升 0.02 個百分點,主要是受產品結構優化的影響。

不過,2021年,該行凈利息收益率為2.13%,同比降0.06個百分點。建設銀行稱,受貸款重定價基準轉換、加大向實體經濟讓利力度等因素影響,貸款收益率下降;債券收益率因市場利率下行低于上年;存款成本受市場競爭持續加劇影響高于上年。

資產質量方面,今年一季度末,建設銀行不良貸款為 2765.52 億元,較上年末增加104.81 億元;不良貸款率1.40%,較上年末下降0.02 個百分點。

2021年末,該行不良貸款率為1.42%,也同比降0.14個百分點。不過,有幾個行業不良貸款率上升較快。

其中,采礦業不良貸款率為10.14%,同比增6.79個百分點;商務服務業不良貸款率為2.35%,同比上升0.5個百分點;房地產業不良貸款率為1.85,同比上升0.54個百分點。

因信貸違規流入房地產受罰

建設銀行分支機構近期多次被銀保監處罰,其中4月份被罰款不下320萬元。

4月21日,寧波銀保監局對建設銀行寧波市分行作出罰款260萬元的行政處罰決定,主要違法違規事實(案由)包括:房地產開發貸款支用審核不嚴,未按工程實際進度發放開發貸款,信貸資金違規流入房地產領域,貸前調查不盡職、貸款資金被挪用,保險代理業務管理不規范,監管統計數據不準確。

4月19日,黑龍江銀保監局對建設銀行哈爾濱阿城支行、哈爾濱道里支行、哈爾濱南崗支行各作出罰款20萬元的行政處罰決定,前兩家支行主要違法違規事實(案由)為:貸后管理不到位,貸款資金違規流入房地產領域。后一家支行主要違法違規事實(案由)為:貸后管理不到位,貸款資金違規購買理財產品。

上述處罰中,多次涉及信貸資金違規流入房地產領域。

2018年末—2021年末,建設銀行房地業貸款金額分別為5100.45億元、5605.8億元、6875.04億元、7300.87億元,其中2019年末—2021年末同比增速分別為9.91%、22.64%、6.19%,相應時點,該行貸款和墊款總額(不含息)同比增速分別為9.03%、11.73%、12.05%。

上述數據顯示,該行2019年和2020年,該行房地業貸款增速皆高于該行貸款總額(不含息)增速,尤其2020年同比增速高出貸款總額(不含息)增速較多。

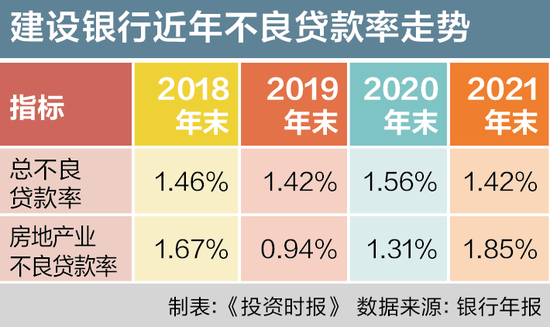

2018年末—2021年末,建設銀行房地產業不良貸款率分別為1.67%、0.94%、1.31%、1.85%,其中2020年和2021年均同比走高。

2018年末—2021年末,建設銀行不良貸款率分別為1.46%、1.42%、1.56%、1.42%。可見,2021年該行總不良貸款率下降時,房地產業不良貸款率反而繼續沖高,且房地業不良貸款率高于總不良貸款率。

( 田文會)

猜你喜歡

猜你喜歡 安徽省明確全年預算績效管理

安徽省明確全年預算績效管理  廣州海關強化監管優化服務

廣州海關強化監管優化服務  一季度安徽自貿試驗區改革創

一季度安徽自貿試驗區改革創  安徽鳳陽縣小崗村十二個重點

安徽鳳陽縣小崗村十二個重點  利潤不及營收的1%、市值已蒸

利潤不及營收的1%、市值已蒸  科創板首只ST股復牌大漲 當

科創板首只ST股復牌大漲 當  不占地裝得多還時尚!海信真

不占地裝得多還時尚!海信真  承諾未兌現 豪車保時捷被指

承諾未兌現 豪車保時捷被指