鳳凰網財經訊 2016年以來,我國一直堅持房住不炒的政策。此后的幾年時間,房地產相關部門陸續出臺了與之相配套的政策,涉及到房企融資、房貸等方面。

房住不炒的大背景下,大部分銀行適當收緊了房地產貸款投放力度。在過去一年里,各家城商行的房地產貸款余額多少,占比情況如何,不良金額和不良率又產生了哪些變化?

鳳凰網財經《銀行財眼》梳理了30家上市城商行2021年年報,包括3家A+H股上市銀行、14家A股上市銀行、13家港股上市銀行,找出了上述問題的答案。

截至2021年末,30家上市城商行的不良貸款金額共計2034.14億元,30家上市城商行平均不良貸款率為1.56%,低于商業銀行平均1.73%的不良貸款率。

北京銀行不良貸款金額最高 錦州銀行不良貸款率增幅最大

30家上市城商行中不良貸款金額排名前三的分別是北京銀行、盛京銀行、錦州銀行,其中北京銀行不良貸款金額為241.21億元,占30家城商行合計不良貸款總額的11.86%。

數據來源:鳳凰網財經《銀行財眼》統計

北京銀行2021年年報中披露,該行2021年不斷加大風險管控力度,逾期業務、新發生不良較上年同期減少。不良處置力度加大,實現了不良貸款率及不良貸款余額“雙降”。但實現“雙降”后的北京銀行,其不良貸款金額仍高于其余29家上市城商行。

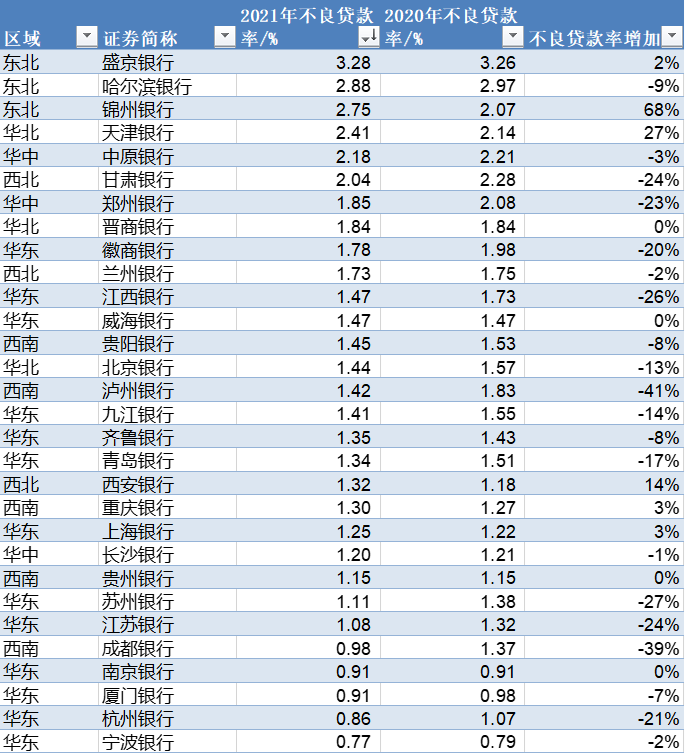

30家上市城商行中有20家銀行不良貸款率同比下降,有4家與2020年末持平,有6家同比上升。從統計數據來看,不良貸款率增幅最高的前三名分別是錦州銀行、天津銀行、西安銀行,錦州銀行不良貸款率增幅達32.85%。不良貸款率降幅最大的三家銀行分別是成都銀行、瀘州銀行、杭州銀行,成都銀行不良貸款率降幅達28.47%。

數據來源:鳳凰網財經《銀行財眼》統計

錦州銀行2021年報中解釋了其不良貸款率增幅高的原因:主要由于受經濟不確定性以及疫情影響,部分行業和企業經營出現困難,信用風險上升,使不良貸款未結清余額增加。

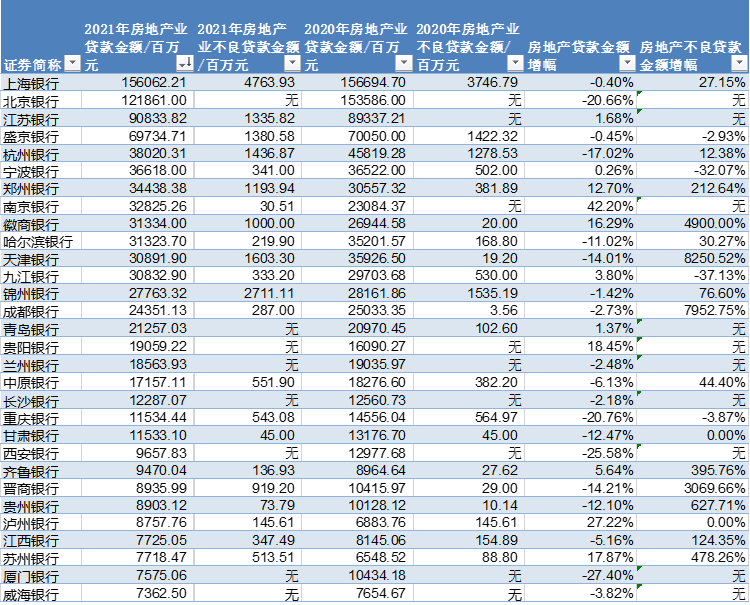

上海銀行房地產業貸款金額、不良貸款金額均領跑

截至2021年末,30家上市城商行房地產貸款金額合計9443.88億元,同比下降3.97%。

從統計數據來看,房地產貸款金額排在前三名分別是上海銀行、北京銀行、江蘇銀行,其中上海銀行以房地產貸款金額1560.62億元領跑。

數據來源:鳳凰網財經《銀行財眼》統計

房地產不良貸款方面,有8家上市城商行暫未披露房地產不良貸款金額的數據,其余22家銀行里上海銀行、錦州銀行、天津銀行排在前三,其中上海銀行房地產不良貸款金額達47.64億元,較2020年末的37.47億元同比增加27.15%。房地產不良貸款金額增幅方面,排在前三名的分別是天津銀行、成都銀行、徽商銀行,增幅分別為82倍、79倍、49倍。

上海銀行在房地產貸款金額、房地產不良貸款金額均處于領跑位置,對此其在2021年年報中作出相關解釋:受房地產行業風險影響,個別企業面臨現金流壓力。受到個別房地產企業集團層面風險傳導的影響,抵押貸款、質押貸款不良率較上年末略有上升。受個別項目租售進度未達預期、還款能力有所下降等因素影響,房地產業不良貸款率有所波動,對公房地產業貸款不良率3.05%,較上年末上升0.66個百分點。上海銀行已建立壓降敞口、化解退出等一系列應對策略,細化剛性標準,做實主動退出,強化風險化解處置,整體風險可控。

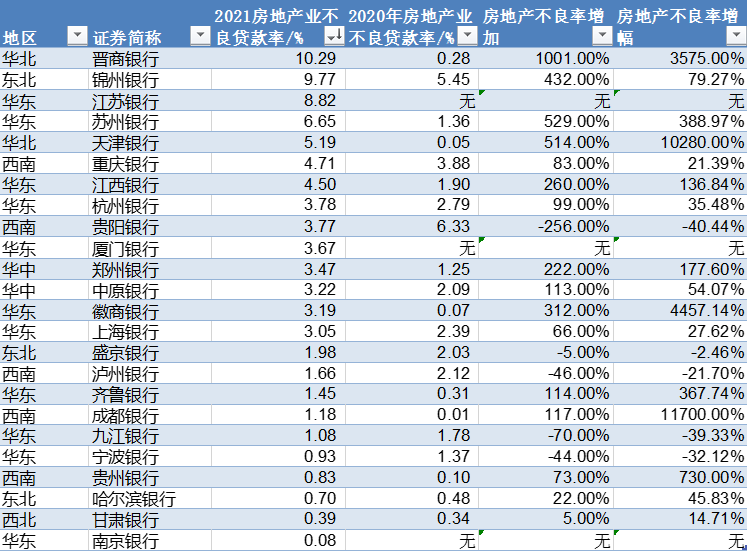

晉商銀行房地產不良貸款率超10% 兩家增幅超100倍

除6家未披露數據的上市城商行外,其余24家銀行房地產不良貸款率均值為2.81%。從統計數據來看,房地產不良貸款率排名前三的分別是晉商銀行、錦州銀行、江蘇銀行,其中晉商銀行房地產不良貸款率高達10.29%。

對此,晉商銀行在2021年報中表示,受房地產行業政策調整影響,該行部分房地產貸款客戶在2021年發生違約,致使不良貸款總額上升。由于受房地產行業政策調控的影響,部分企業的生產經營情況及信用水平承壓,違約風險增加。另外,公司不良貸款余額上升主要是由于以碳達峰、碳中和為目標的綠色產業轉型過程中,導致一些技術落后、產品成本高的客戶隨著經營風險的增加,被市場淘汰。同時,由于房地產行業政策的調控,導致部分房地產貸款客戶違約風險增加,同時向上下游蔓延。

數據來源:鳳凰網財經《銀行財眼》統計

房地產不良貸款率增幅方面,排在前三名的分別是成都銀行、天津銀行、徽商銀行,增幅分別為117倍、102倍、44倍。

長江證券表示,考慮房地產企業的集中信用違約主要從2021Q4 才開始,且目前市場尚未企穩,高杠桿房企的現金流壓力依然很大,判斷2022 年對公房地產貸款的不良繼續“雙升”。

東北地區城商行不良率表現差 盛京銀行墊底

從地區來看,東北地區的盛京銀行、哈爾濱銀行、錦州銀行2021年的不良貸款率分別為3.28%、2.88%、2.75%,是30家城商行中表現最差的3家銀行,高于商業銀行不良貸款率平均1.73%的水平,更遠高于30家上市城商行不良貸款率平均1.56%的水平。

盛京銀行年報中并未披露其不良率居高不下的原因,該行表示2021年積極優化股權結構,市屬國資企業增持成為第一大股東,風險抵御能力進一步增強。

對比來看,華東地區的城商行不良貸款率表現明顯好于東北地區,全國30家城商行中2021年不良貸款率最低的7家銀行中有6家來自華東地區,其中寧波銀行、杭州銀行、廈門銀行、南京銀行分別以0.77%、0.86%、0.91%、0.91%的不良率排在前四位。

數據來源:鳳凰網財經《銀行財眼》統計

此外,截至2021年末,西南、華中、西北地區的上市城商行在房地產業不良貸款率方面的表現要優于華北、華東、東北地區。

從數據來看,華北地區表現最差的晉商銀行為10.29%,華東地區表現最差的江蘇銀行為8.82%,東北地區表現最差的錦州銀行為9.77%,西南地區表現最差的重慶銀行為4.71%,華中地區表現最差的鄭州銀行為3.47%,西北地區的甘肅銀行為0.39%。而華東區的南京銀行以房地產業不良貸款率0.08%的水平位列此項最佳。

數據來源:鳳凰網財經《銀行財眼》統計(瀟瀟)

猜你喜歡

猜你喜歡 安徽省明確全年預算績效管理

安徽省明確全年預算績效管理  廣州海關強化監管優化服務

廣州海關強化監管優化服務  一季度安徽自貿試驗區改革創

一季度安徽自貿試驗區改革創  安徽鳳陽縣小崗村十二個重點

安徽鳳陽縣小崗村十二個重點  利潤不及營收的1%、市值已蒸

利潤不及營收的1%、市值已蒸  “點上開花”到“串珠成鏈”

“點上開花”到“串珠成鏈”  贏得新生代,iQOO做對了什么

贏得新生代,iQOO做對了什么  承諾未兌現 豪車保時捷被指

承諾未兌現 豪車保時捷被指