存款兩年零利息?上海銀行被訴產(chǎn)品條款變更卻未及時通知,用戶在結(jié)構(gòu)性存款變更后被扣除預(yù)付收益

近日,有用戶向記者反映,2019年,其與母親通過第三方平臺分批購買上海銀行結(jié)構(gòu)性存款產(chǎn)品,共計5萬元。彼時該存款產(chǎn)品為靈活存取,而今年該用戶提取本金時僅到賬4.59萬元,客服解釋稱,按照監(jiān)管規(guī)定,該產(chǎn)品已變更為五年定期,提前支取需扣除此前預(yù)付收益,但用戶表示從未收到變更通知。業(yè)內(nèi)分析人士表示結(jié)構(gòu)性存款應(yīng)保本以及最低保息。除此之外,上海銀行業(yè)消費投訴情況中,上海銀行投訴量位列中資法人銀行第一。

與此同時,該行近日已入選我國系統(tǒng)重要性銀行名單,而上海銀行資本充足情況卻不樂觀,已連續(xù)五年下滑,資本承壓。中國民生銀行首席研究員溫彬表示,成為系統(tǒng)重要性銀行,將接受更嚴監(jiān)管,其對銀行的風(fēng)險防范能力、可持續(xù)經(jīng)營能力等提出更高要求,特別是對銀行的資本管理提出更高要求,個別銀行存在資本補充壓力。

產(chǎn)品條款變更未及時通知

在用戶汪女士看來,結(jié)構(gòu)性存款并不會損失本金,但近期發(fā)生的事讓其疑惑。

2019年11月、12月,汪女士及其母親通過中國電信翼支付甜橙理財APP購買上海銀行“快線存‘智能+’B款”(以下簡稱“快線存”)結(jié)構(gòu)性存款產(chǎn)品,其分四次共存入5萬元。據(jù)汪女士描述,彼時“快線存”顯示“靈活存取,隨時交易,隨存隨取,快速到賬”等標簽。

今年9月,汪女士母親因需要使用資金資金,預(yù)備在甜橙理財APP支取本金,其僅點擊其中一筆,但系統(tǒng)自動將所有款項全部取出。奇怪的是,原本5萬元的本金,當時僅到賬4.59萬元。到賬詳情顯示,四筆存款,每筆存款均扣除一定金額的實際收益。

*支取5萬元,僅到賬4.59萬元;圖由汪女士提供

隨后,汪女士撥打上海銀行客服電話,對方回復(fù)稱,缺少的本金為扣除過去兩年所支付的利息。汪女士向記者表示,“快線存”為每月付息,利息收益自動打至其銀行賬戶。由于汪女士及其母親在甜橙APP購買多款存款產(chǎn)品,而每月均會收到多筆利息,汪女士粗略計算得知,“快線存”在過去兩年的利息總和與所扣除本金相差不大。但令汪女士不能接受的是,若銀行扣除過去兩年利息,那用戶存款兩年則無任何收益。

此外,在汪女士購買“快線存”時頁面顯示該結(jié)構(gòu)性存款產(chǎn)品為隨用隨取,而目前已變?yōu)榇鏉M五年方能提取本金,否則將扣除利息。對此,上海銀行客服人員回復(fù)稱“由于監(jiān)管部門管理規(guī)定,所以產(chǎn)品期限發(fā)生變更”。汪女士表示,在此之間,其并未收到任何產(chǎn)品變更通知。

目前,產(chǎn)品合同已無法查看,對于扣息比例相關(guān)條款,汪女士無從得知。此后,上海銀行客服回復(fù)汪女士,其會向上級反饋,但截至目前,銀行工作人員仍未聯(lián)系汪女士解決該問題。

結(jié)構(gòu)性存款指商業(yè)銀行吸收的嵌入金融衍生產(chǎn)品的存款,通過與利率、匯率、指數(shù)等的波動掛鉤或者與某實體的信用情況掛鉤,使存款人在承擔(dān)一定風(fēng)險的基礎(chǔ)上獲得相應(yīng)收益的產(chǎn)品。北京語言大學(xué)經(jīng)濟研究院研究員麒鑒向《中國科技投資》記者表示,結(jié)構(gòu)性存款應(yīng)保本以及最低保息。

除上述投訴外,據(jù)10月26日上海銀保監(jiān)局通報的2021年上半年上海銀行業(yè)消費投訴情況:今年上半年,上海銀行投訴量位列中資法人銀行第一。具體來看,今年上半年上海銀行收到投訴335件,占中資法人銀行投訴總量的53.51%。

*上海銀行業(yè)投訴情況,截圖自銀保監(jiān)會官網(wǎng)

上海銀行2021年第三季度報告顯示,其存款總額為1.46萬億元,較6月末及上年末分別提高1.05%、2.32%。2019年至2021年上半年,上海銀行存款總額分別提高1023.91億元、980.37億元、1224.34億元,存款規(guī)模呈上升趨勢。

值得注意的是,上海銀行存款主要依靠對公存款,截至2021年6月末,該行對公存款占存款總額74.99%,個人存款僅占25.01%。

在個人存款中,占比最高的為養(yǎng)老金存款。2021年半年報顯示,上海銀行共有養(yǎng)老金客戶159.84萬戶,其綜合資產(chǎn)為3850.25億元,占零售客戶綜合資產(chǎn)的45.69%;上海銀行儲蓄存款余額為1842.05億元,占個人存款余額的比重為52.56%。

資本承壓

今年10月,央行、銀保監(jiān)會發(fā)布我國系統(tǒng)重要性銀行名單,共評估認定19家國內(nèi)系統(tǒng)重要性銀行,包括6家國有商業(yè)銀行、9家股份制商業(yè)銀行和4家城市商業(yè)銀行。19家銀行按系統(tǒng)重要性得分從低到高分為五組,第一組8家,其中包括上海銀行。

同時,監(jiān)管部門發(fā)布《系統(tǒng)重要性銀行附加監(jiān)管規(guī)定(試行)》(以下簡稱《規(guī)定》),系統(tǒng)重要性銀行在滿足最低資本要求、儲備資本和逆周期資本要求基礎(chǔ)上,還應(yīng)滿足一定的附加資本要求,由核心一級資本滿足。第一組到第五組的銀行分別適用0.25%、0.5%、0.75%、1%和1.5%的附加資本要求。

根據(jù)《商業(yè)銀行資本辦法》要求,除系統(tǒng)性銀行外的銀行資本充足率需大于等于10.5%,一級資本充足率需大于等于8.5%,核心一級資本充足率需大于等于7.5%。根據(jù)《規(guī)定》,上海銀行資本核心一級資本充足率需大于等于7.75%。

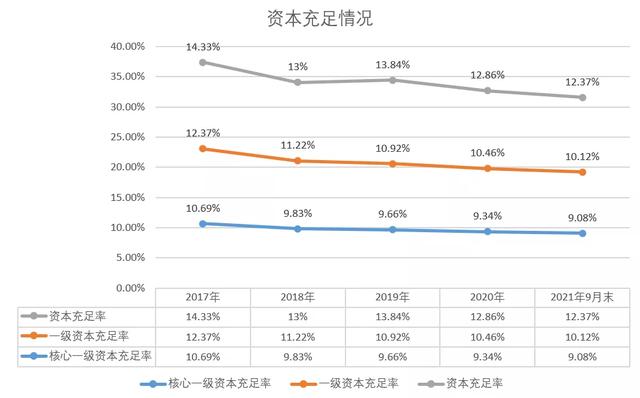

年報數(shù)據(jù)顯示,截至2021年9月末,上海銀行資本充足率為12.37%,一級資本充足率為10.12%,核心一級資本充足率為9.08%。該行資本充足水平雖符合監(jiān)管標準,但有業(yè)內(nèi)人士分析,一級核心資本充足率超出監(jiān)管要求不足1.5%,亦急需補充優(yōu)先股與永續(xù)債。

另外,上海銀行以往年報數(shù)據(jù)顯示,其資本充足水平已連續(xù)五年下降。2017-2020年,上海銀行核心一級資本充足率分別為10.69%、9.83%、9.66%、9.34%、9.08%,一級資本充足率分別為12.37%、11.22%、10.92%、10.46%,資本充足率分別為14.33%、13.00%、13.84%、12.86%。

*上海銀行資本充足情況,根據(jù)銀行年報數(shù)據(jù)制圖

針對系統(tǒng)重要性銀行名單的發(fā)布,中國民生銀行首席研究員溫彬向《中國科技投資》記者表示,挑戰(zhàn)方面,成為系統(tǒng)重要性銀行,將接受更嚴監(jiān)管,其對銀行的風(fēng)險防范能力、可持續(xù)經(jīng)營能力等提出更高要求,特別是對銀行的資本管理提出更高要求,個別銀行存在資本補充壓力。同時,部分資本相對緊張的銀行可能會為滿足監(jiān)管要求而適度放慢資產(chǎn)增長,影響盈利水平。

此外,為補充二級資本,提高資本充足率,上海銀行在其董事會第六屆八次會議上通過決議,計劃發(fā)行不超過200億元二級資本債券,并提交股東大會審議。

針對上海銀行結(jié)構(gòu)性存款事件及資本承壓情況等問題,記者致函該行,截至發(fā)稿,未獲回復(fù)。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創(chuàng)近三十年新高 通

德國物價創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺:春節(jié)假期前5天處

網(wǎng)聯(lián)平臺:春節(jié)假期前5天處  個人養(yǎng)老金制度加速崛起 金

個人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  微淼商學(xué)院:防詐騙,普及財

微淼商學(xué)院:防詐騙,普及財  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇