第七次全國人口普查結果顯示:我國60歲以上人口達26402萬人次,占比18.7%,較2020年提升5.44%。我國人口老齡化成都進一步加深,人口均衡的發展壓力大。

按照原有的養老保障體系,原有的第一支柱養老體系立足于保障基本需求,第二支柱養老體系發揮補充作用,但隨著人口老齡化逐漸加深,僅靠第一、第二支柱不能很好的保障廣大人民的養老需求。第三支柱養老體系逐步發展。

目前來看,我國第三支柱養老金融產品供給由養老理財、商業養老保險、FOF養老基金等構成。

不久前,銀保監會透露消息稱將同央行研究推出特定養老儲蓄業務試點,進一步豐富了我國第三支柱養老金融產品供給。養老儲蓄業務初步擬由工、農、中、建四家大型銀行在部分城市開展試點,目前試點城市尚未確定。

與養老儲蓄不同,養老理財從“四地四機構”擴大到“十地10+1”機構,監管也在不斷完善相關法規,助力養老金融蓬勃發展。

鳳凰網財經《銀行財眼》回顧了我國第三支柱養老金融政策的發展過程,并細致梳理了目前養老理財的發展現狀,養老理財是否值得買、能否閉眼買?一文帶您回顧。

第三支柱養老金融逐步發展

2018年2月6日,人社部、財政部會同發改委、央行、證監會、銀保監會成立工作領導小組,養老保險第三支柱建設工作正式啟動。

3月2日,證監會頒布《養老目標證券投資基金指引(試行)》策略或目標日期策略,設立基金中基金對接養老資金理財需求。

4月12日,財政部及銀保監會、證監會等部門發布開展個人稅收遞延型商業養老保險試點的通知,開展稅延型三支柱養老保險賬戶試點。其中設立個人養老賬戶,保障稅收優惠給到個人;實施遞延納稅,引導個人長期投資。并給予個人投資選擇權,鼓勵保險、基金、銀行等金融機構廣泛參與。

5月7日,銀保監會、財政部、人社部、國稅總局頒布《個人稅收遞延型商業養老保險產品開發指引》詳細規定了經營要求、產品設計原則、要素及收費方式等內容。

2019年6月11日,人社部表示多類金融產品均可參與養老保險第三支柱。擬考慮采取賬戶制,符合規定的銀行理財、商業養老保險、基金等金融產品都可以成為養老保險第三支柱的產品。

2020年1月13日,國務院新聞發布會稱國務院將加快三支柱頂層設計,建立個人養老金制度,把三支柱發展作為國家重點戰略納入十四五規劃。

2020年10月21日,2020年金融街論壇提出養老金改革“兩條腿走路”方針,大力發展專業養老產品。

2020年11月6日,國務院政策例行會議表示第三支柱是利用金融手段增加養老保障供給的有效形式將加快第三支柱改革發展。

2020年12月9日,國務院常務會議提出將商業養老保險納入養老保障第三支柱,加快建設、強調強化商業養老保險保障功能,支持開發投保簡便、繳費靈活、收益穩健的養老保險。

2020年12月16日,中央經濟工作會議要求規范發展第三支柱養老保險。經過充分的研究論證,借鑒國際上的經驗,總結國內一些試點經驗,第三支柱建設已經形成了初步思路。

2021年2月1日,人社部副部長游鈞發言表示,以賬戶制為基礎、個人自愿參加、國家財政從稅收上給予支持、資金形成市場化投資運營的個人養老金制度,正在緊鑼密鼓地推出。

2021年3月25日,2021年政府工作報告重申“規范發展第三支柱養老保險”。

2021年3月25日,國務院關于落實《政府工作報告》重點工作分工的意見,要求規范發展第三支柱,人社部、財政部、銀保監會牽頭,9月底前出臺相關政策,年內持續推進。

2021年5月1日,中國銀保監會發布《關于開展專屬商業養老保險試點的通知》批準6家人身險公司在浙江省與重慶市開展專屬商業養老保險試點。

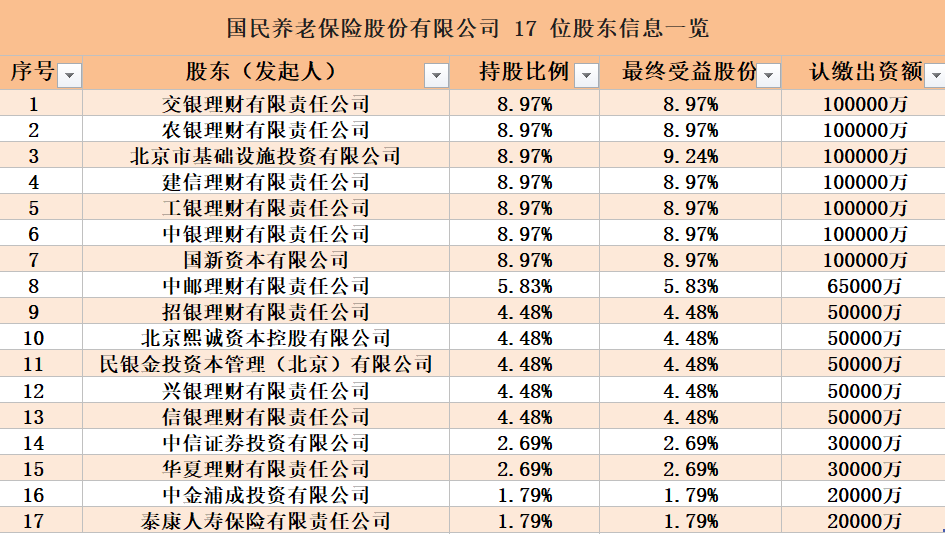

2021年9月8日,中國銀保監會發布《關于籌建國民養老保險股份有限公司的批復》,同意17家金融機構共同發起籌建國民養老保險,注冊資本111.5億元,注冊地北京市,擬任董事長葉海生,擬任總經理黃濤。其中銀行系資管公司持股比例超過70%。

圖注:國民養老保險公司股東持股一覽鳳凰網財經《銀行財眼》整理

2021年9月10日,中國銀保監會發布《關于開展養老理財產品試點的通知》,批準工銀理財、建信理財、招銀理財、光大理財在深圳、青島、武漢和成都市四地開展養老理財產品試點。

2021年10月22日,自人社部副部長游鈞提到個人養老金制度之后,人社部養老保險司長2021年金融街論壇上表示養老三支柱兩方面主要任務,建立有稅收等政策支持的個人養老金制度,擬采取個人賬戶制,年度繳費額度上限或與個稅遞減試點的政策相銜接,后續將逐步提高;此外,符合規定的儲蓄存款、銀行理財、商業養老保險、公募基金等均納入賬戶資金投資,規范發展個人商業養老金融產品。

2021年12月17日,中央全面深化改革委員會第二十三次會議《關于推動個人養老金發展的意見》提到推動發展適合中國國情、政府政策支持、個人自愿參加、市場化運營的個人養老金與基本養老保險、企業(職業)年金相銜接,實現養老保險補充功能。完善制度設計,為個人積累養老金提供制度保障。要嚴格監督管理,完善配套政策,抓緊明確實施辦法、財稅政策、金融產品規則等。

養老理財試點城市與機構

今年以來,多元化的商業養老金融業務加快發展,包括銀行、保險、公募基金等各方主體均積極完善產品體系,參與第三支柱體系構建。其中,養老理財產品試點工作,是完善我國多層次、多支柱養老保險體系的創新嘗試,也是金融監管部門深化金融供給側改革、服務人民共同富裕的重要舉措之一。養老理財產品的設計更多凸顯了穩健性、長期性和普惠性,補充養老儲備。

根據公開信息,鳳凰網財經《銀行財眼》發現,養老理財的發展,經歷了由少數試點到快速擴圍的過程,從起初的“四地四機構“擴展為“十地十機構”,產品規模總上限也逐步提升。

2021年9月10日,中國銀保監會發布《關于開展養老理財產品試點的通知》,選擇“四地四機構”開展試點。四地分別為武漢、成都、深圳、青島四地,四試點機構分別為工銀理財、建信理財、招銀理財、光大理財。自2021年9月15日起實行。試點期限暫定一年。試點階段,單家試點機構養老理財產品募集資金總規模限制在100億元人民幣以內。

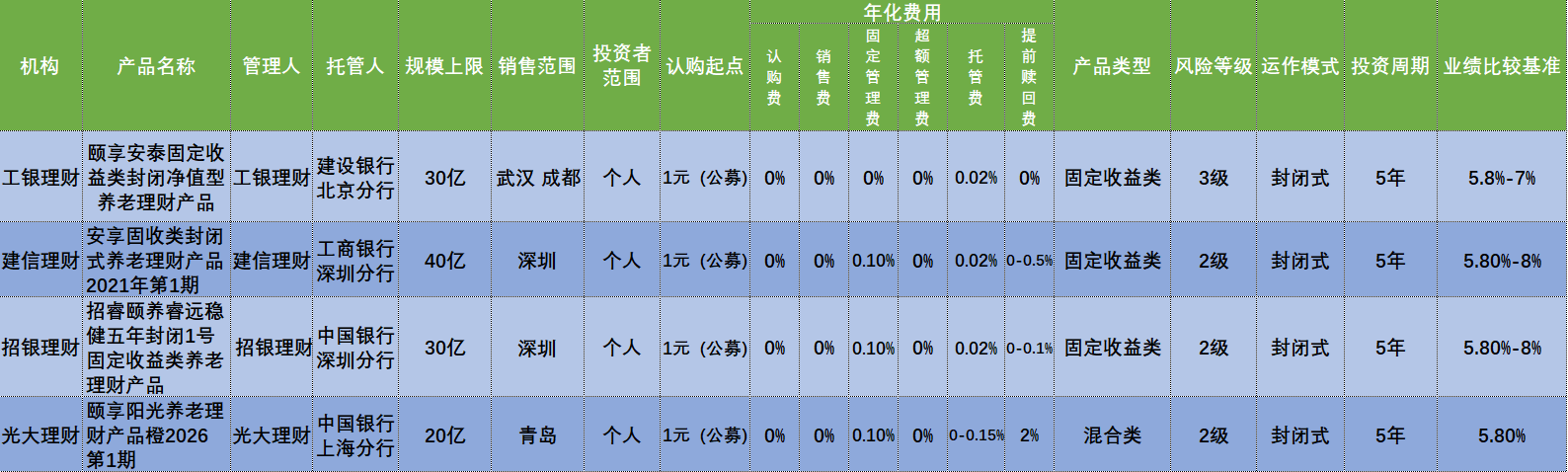

不到3個月,養老理財便從開啟試點發展到產品發售。12月3日,工銀理財、建信理財、招銀理財和光大理財四家理財子公司首批4只養老理財產品已在中國理財網頁面上線。

鳳凰網財經《銀行財眼》細致梳理了首批四家試點公司發布的四款養老理財產品,分別為工銀理財“頤享安泰固定收益類封閉凈值型養老理財產品”、建信理財“建信理財安享固收類封閉式養老理財產品2021年第1期”、招銀理財“招睿頤養睿遠穩健五年封閉1號固定收益類養老理財產品”、光大理財“頤享陽光養老理財產品橙2026第1期”,四只產品介紹頁面均有“養老”標識,募集起始日期均為12月6日,風險等級為二級到三級,期限為5年,運作模式為封閉式,。其中光大理財“頤享陽光養老理財產品橙2026第1期”為混合類,其他三只均為固定收益類。

圖注:鳳凰網財經《銀行財眼》整理

2022年2月13日,貝萊德建信理財有限公司開展養老理財產品試點,試點期限為一年,募集資金總規模先期限制在100億元人民幣。

不到半月,2月25日,中國銀保監會發布《關于擴大養老理財產品試點范圍的通知》,養老理財產品試點范圍由“四地四機構”擴展為“十地十機構”。即養老理財產品試點地區擴展為“北京、沈陽、長春、上海、武漢、廣州、重慶、成都、青島、深圳”十個地區,北上廣深等一線城市納入試點范圍。

試點機構包括“工銀理財、建信理財、交銀理財、中銀理財、農銀理財、中郵理財、招銀理財、光大理財、興銀理財、信銀理財”十家銀行理財子公司。加上13日貝萊德建信理財開展試點,養老理財試點正式形成10+1格局。

此次試點產品規模總上限也提升至2700億元,較上次擴大4.4倍。

4月17日,全國政協經濟委員會委員,原中國保監會黨委副書記、副主席周延禮在2022清華五道口金融論壇上提到,未來在密切關注試點情況、總結評估基礎之上,還要逐步擴大養老理財試點范圍。

養老理財發展規模及市場現狀

截至3月底,全市場已有29家銀行理財子公司獲批籌建,其中25家已經正式開業。數據顯示,截至2022年4月底,銀行理財子公司發行12362支產品中,10598只產品均為固定收益型,占比達到85.73%。值得一提的是,發行產品中例如養老、ESG、鄉村創新等不同種類創新主題的產品數量逐漸增長。

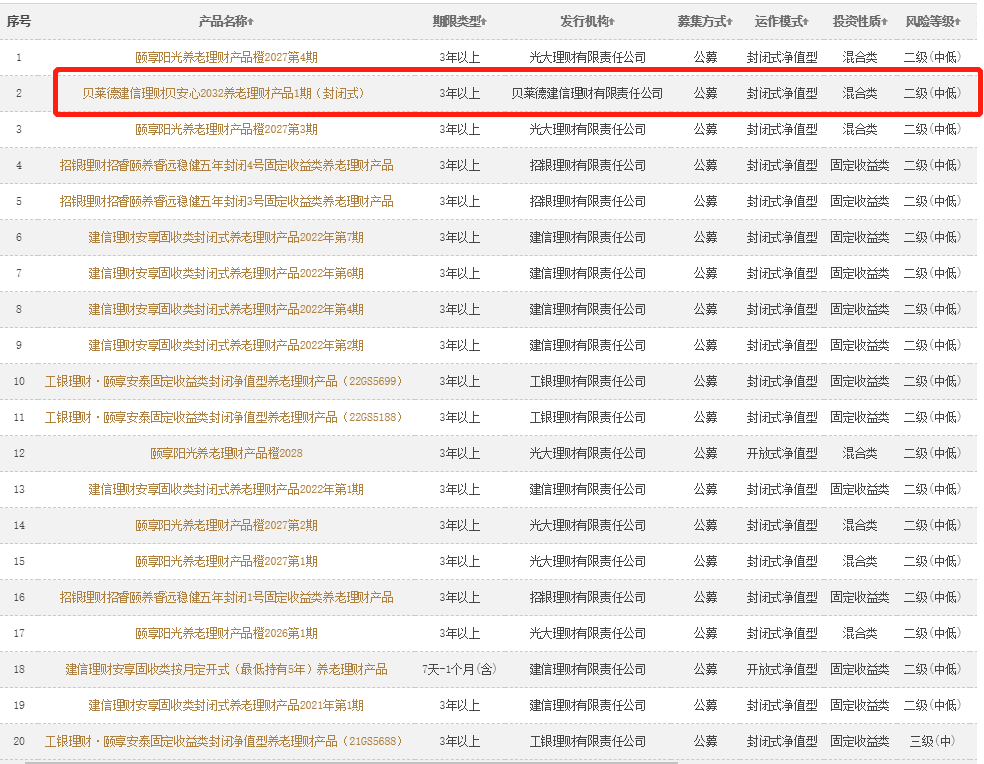

鳳凰網財經《銀行財眼》統計發現,截至5月20日,中國理財網顯示,理財市場共工銀理財、建信理財、光大理財、招銀理財、貝萊德建信理財5家理財公司登記注冊養老理財產品,共計發行養老理財產品20只。

具體而言,20只理財產品募集方式均為公募,有13只投資性質為固定收益類,7只為混合類。

數據來源:中國理財網

目前凈值最高為工銀理財發行的“頤享安泰固定收益類封閉凈值型養老理財產品”,該款養老理財產品目前產品凈值為1.0183,風險等級三級(中),于開始2021年12月6日開始募集,產品起始日為2021年12月23日,在湖北、四川范圍銷售。

數據來源:中國理財網

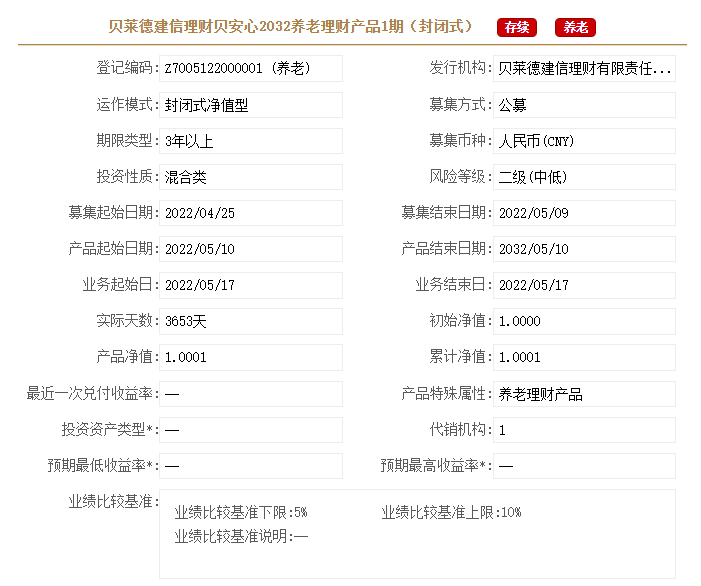

凈值最低為貝萊德建信理財發行的“貝萊德建信理財貝安心2032養老理財產品1期(封閉式)”,該款養老理財產品目前凈值為1.0001,風險等級二級(中低),于2022年4月25日開始募集,產品起始日為5月10日。在四川省、廣東省內銷售。

數據來源:中國理財網

此外,鳳凰網財經《銀行財眼》統計發現,中國理財網已披露數據中,出現過破凈情況的養老理財產品共3只,分別為光大理財頤享陽光養老理財產品橙2028、建信理財安享固收類封閉式養老理財產品2022年第1期、建信理財安享固收類按月定開式(最低持有5年)養老理財產品。

數據來源:中國理財網制圖:鳳凰網財經《銀行財眼》

數據來源:中國理財網

養老理財不能“閉眼買”。

日前中國銀行業協會發布的《銀行理財投資者教育保護倡議書》,協會和銀行業理財登記托管中心特向理財產品投資者和銀行業發出倡議。

從投資者自身而言,《倡議書》中提及,要求“引導投資者樹立正確的理財觀念”,包括“正確認識風險與收益相匹配的投資基本原則,理性看待市場波動,堅持價值投資、長期投資。”

業內分析人士也提到,投資者應當充分閱讀基金招募說明書、基金合同等文件,在理解風險來源充分了解產品詳細信息以及評估自身風險承受能力后,選擇適合自己的產品。

從機構角度而言,中金公司研報指出,機構在養老金融展業過程中,應當充分履行投資者教育職能。在展業過程中向客戶傳達養老金融理念,引導其對自身的養老規劃形成一定的認同感,做到“合理規劃、持續投入、長期持有、長期領取,切實提高養老保障水平”。

建信理財表示,由于養老理財產品期限較長,投資者應充分考慮自身日常資金需求,了解產品是否有健全的風險管理機制,在滿足流動性的前提下,培養長期投資的觀念,提早做好養老投資規劃,逐漸提升養老產品配置比例。

隨著我國人口結構的調整和人口老齡化逐漸加重,三支柱養老體系的建設迫在眉睫。養老理財發展將進一步完善我國第三支柱養老金融產品體系,滿足人們日益豐富的養老需求。此外,養老理財是銀行理財市場中的一片藍海,隨著養老理財產品規模的逐步擴大,未來也會為母行拓展財富管理業務提供更多的支持。

光大銀行行長付萬軍曾表示,我國的人口老齡化呈現出人口規模龐大、未富先老、老齡化速度加快等重要特征。對于此前監管部門推出的養老理財試點,付萬軍認為,這僅僅是“銀行理財行業小試牛刀”。后續養老理財將如何發展,我們拭目以待。(遠山)

猜你喜歡

猜你喜歡 國企改革三年行動取得決定性

國企改革三年行動取得決定性  全力以赴穩住基本盤 外貿高

全力以赴穩住基本盤 外貿高  郁美凈兩次“易主”背后 或

郁美凈兩次“易主”背后 或  多家互聯網平臺涉事其中 “

多家互聯網平臺涉事其中 “  工信部:前4月我國軟件業務

工信部:前4月我國軟件業務  iQOO Neo5 SE奪得單品銷量

iQOO Neo5 SE奪得單品銷量  深圳坪山區加快推動停車設施

深圳坪山區加快推動停車設施