近日,黃金市場波動加劇,受市場震蕩影響,自去年開始多家銀行收緊個人貴金屬業務。

貴金屬業務能夠讓人一夜暴富,同時其杠桿也可能讓人損失巨大。吳女士(化名)發現自己在珠寶公司居間商的指導下,投資黃金半年來損失700多萬元,但令她無法接受的是,其中625萬元為手續費,超500萬元都交給了平安銀行。她懷疑,平安銀行為了謀取利益而未能盡到保護消費者的權益。

流程多個環節“失控”

去年6月,一個來自陌生人的微信好友申請開啟了這場騙局。當時,來自深圳君雅珠寶公司上海分公司(簡稱“君雅上海”)的工作人員通過發布“免費開通診斷股票”,和吳女士建立了聯系。然后,便誘導吳女士去開展另一項業務——黃金貴金屬投資。

而這一切背后,竟是為了賺取手續費?

半年后,吳女士發現這項投資已經虧損700多萬元,但為時已晚。更讓她震驚的是,根據中國人民銀行給她的回復,其累計交易的實際虧損為85.37萬元,而625萬元則是繳納的手續費,其中超500萬元都交給了平安銀行。

在一次與君雅上海的交談中,該公司員工無意中透露的信息讓吳女士懷疑,這500多萬元實際是平安銀行和君雅上海按比例分攤,而平安銀行為了牟利不顧用戶的利益,放任其居間商欺騙、多次交易,以多收取手續費。

“他們給我發送買賣點,提示我何時買賣,現在分析其讓我短線來回操作的目的是盡可能多的做單,以賺取高額的手續費,因為每買賣做單一手黃金T+D的手續費是600元左右。”吳女士表示。

根據交易明細,僅2020年8月份一個月,吳女士的手續費就高達400余萬元。

據投資者回憶,開通貴金屬賬戶的過程由居間商發送微信鏈接,打開后進入開戶頁面后,在方框上打勾,而一些規則協議等,吳女士根本就不需要閱讀并知悉,就可以開戶。

至于銀行的風險測評,居間商通過電話教吳女士選取風險測評中靠后的選項,也就是風險承受能力大的選項。“總之,銀行的開戶工作是流于形式的,沒有按照監管規定扎實的開展工作。”吳女士對記者說。

吳女士表示,當時開通如此高風險的業務時,平安銀行和其居間商君雅珠寶并未做出任何風險提示,甚至沒有簽署交易協議書,是在產生虧損后才補簽“平安銀行代理個人客戶貴金屬交易協議書”,簽署日期為8月,也就是開戶后的兩個月。

對此,平安銀行表示,這是為加強準入管控,對存量客戶進行錄音錄像補錄,補錄的視頻中對產品保證金交易性質、穿倉風險都做出了說明。

“首次開戶是一定要到柜臺上簽約的。”記者詢問是否可以通過線上閱讀協議并勾選,多家銀行的客戶經理明確表示,首次簽約不能通過電子渠道,“就跟銀行理財一樣,第一次做投資是要臨柜才能簽約的,應該是全部銀行都要網點柜面簽約。”

7月14日,記者致電平安銀行,得知就在近日,該行改動了貴金屬開倉交易的方式。“業務調整了,必須到銀行柜臺開倉交易,而且只能在柜臺時間辦理,也就是早上9點到下午3點之間,那這實際上不是黃金的交易時間,也就是這業務沒法做了。平倉可以自己在網上平。”該行業務經理告訴記者。

“平安銀行選擇了睜一只眼閉一只眼。”吳女士和一些投資者告訴記者,“在我們虧損之前,已經有不少被坑騙的消費者向平安銀行投訴,并收到不同程度的受理,因此平安銀行是知悉居間商的違規操作,卻沒有起到保護消費者的作用。”

針對吳女士的投訴,平安銀行的回復為:將對君雅公司開展經營行為審查。

對居間商違規放任不管

珠寶公司和期貨交易,看似風馬牛不相及的兩個行業是如何牽扯在一起的?

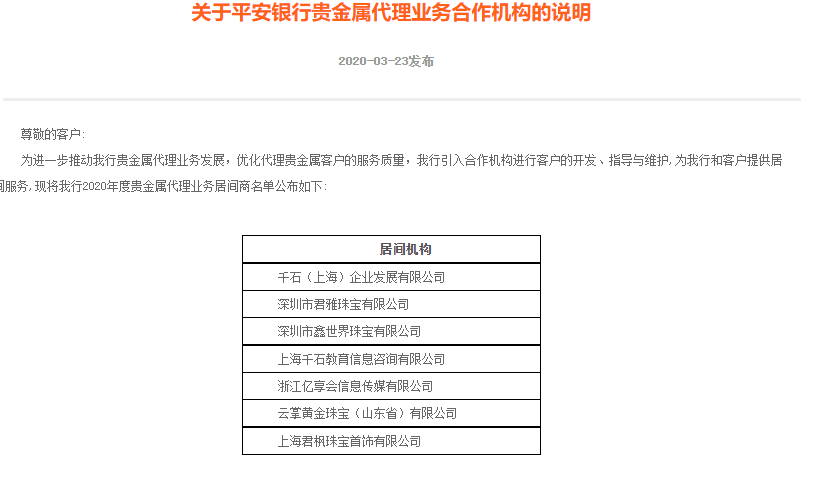

記者搜索君雅珠寶公司,發現其分公司君雅上海在互聯網上活躍地宣傳黃金交易。比如在嗶哩嗶哩的專欄上,君雅上海寫道:“黃金T+D業務是上海黃金交易所核心業務,也是君雅上海的核心業務。君雅通過與平安銀行展開深度合作,立足經濟中心上海的信息優勢,提供上海黃金交易所黃金、白銀延期業務的投資者教育、市場開發和客戶咨詢等服務。”

多位投資者表示,都是因為居間商宣傳背靠平安銀行、上金所這樣的平臺,聲稱與其合作,且鏈接也確實是平安銀行的,他們才相信并開戶。從平安銀行的官網上也確實可以查證深圳君雅為平安銀行的居間商。

“不然誰也不傻,會看到一個珠寶公司的名字就去開戶。”文女士告訴記者。

平安銀行某客戶經理對記者說:“他們相當于一個第三方公司,平安銀行是提供一個平臺,有一個托管賬號,所有的資金運轉是他們在弄,我們只是提供一個賬戶讓他去運轉資金。我們對托管賬戶的監管都是合法合規的,比如說這個資金明明是客戶的投資資金,但他拿出去做個人消費用途,那我們是會管的,但是如果是實際的投資虧損,那我們也不會管的。”

該銀行工作人員表示,其實他從去年開始便有聽聞類似的投資失敗案例,都是第三方機構打著不實的噱頭誘導并指引投資者開戶。但平安銀行只相當于一個平臺。“實際運營是那家公司,到時候發生風險,或者維權的話也只能找那家公司,因為我們只是一個平臺。”

不過,根據平安銀行官網上《平安銀行貴金屬代理業務授權書》,居間商不能向客戶提供虛假信息、誘導性信息,嚴格禁止“喊單”等有可能誘導客戶交易的行為,不得夸大貴金屬投資收益,不得通過虛假宣傳引誘或者誤導客戶交易等行為。

“應如實告知客戶從事貴金屬投資的風險,詳細說明簽署貴金屬買賣業務代理協議的注意事項,不得故意隱瞞貴金屬投資風險、不得夸大(或承諾)貴金屬投資收益,不得通過虛假宣傳引誘或誤導客戶交易。”業務授權書上寫道。

吳女士認為,君雅上海明顯違反了規定,卻一直保留著平安銀行居間商的身份。關于君雅上海的“六宗罪”,平安銀行知悉卻放任不理。比如,違規侵害消費者權益、違反銀行的貴金屬委托授權書的規定、沒有證券投資咨詢資質、采取各種方式發送虛假信息、夸大盈利收益、隱瞞他人產生較大虧損的真相等。“銀行早已知情君雅之類的公司侵害消費者權益,違反貴金屬授權委托書,為什么不采取相應的保護投資者舉措?”

“平安銀行與這樣的代理居間商合作,是怎么開展對代理居間商的合法合規性審查的,可以允許代理居間商打著平安銀行的招牌這樣危害社會和他人嗎?銀行有不可推卸的責任。”吳女士對記者控訴。

多家銀行收緊貴金屬業務

多位投資者對記者表示,自己只有投資股票的經驗,一開始會上鉤也是因為君雅上海分享股市投資方面的信息,隨后該公司編撰通過貴金屬交易實現財富自由的故事,加之和平安銀行合作,因此上了鉤。

記者查閱裁判文書網發現,近年來關于銀行黃金T+D業務的糾紛不少。而在法院判決中,認為商業銀行在金融服務法律關系中負有依照客戶的風險承受能力及財務狀況等推介合適投資產品的義務,向客戶推薦合適的投資產品,且不得主動向投資者推薦不適宜的投資產品。

比如,平安銀行作為上海黃金交易所的會員,應遵守《上海黃金交易所現貨交易規則》,比如會員在接受客戶開戶申請時,須向客戶提供《交易風險揭示書》。個人客戶應在仔細閱讀并理解后,在《交易風險揭示書》上簽名;會員不得以任何形式向客戶作獲利保證、分擔風險或分享盈利。

6月底,平安銀行也對其貴金屬業務做出調整。平安銀行發布《關于對上金所代理個人貴金屬業務相關調整的公告》,表示自2021年7月15日起,代理上海黃金交易所現貨延期開倉(含買入開倉和賣出開倉)交易僅限通過該行柜面渠道辦理,平倉交易不受影響。且公告稱,自2021年7月23日清算時起,對于近三個月無持倉、無交易、無欠款的客戶,該行將為客戶交易賬戶辦理清算注銷手續,并解除協議。

由于貴金屬業務風險大,實際上自去年開始多家銀行收緊貴金屬交易業務。7月5日,郵儲銀行宣布,暫停辦理代理貴金屬現貨實盤類業務開戶。7月6日,北京銀行表示,擬對代理個人客戶上海黃金交易所貴金屬交易業務進行調整。

“防范市場聲譽風險的是收緊業務的原因之一。銀行根據市場環境變化,適度調升投資者風險評級,也有助于降低潛在投資業務糾紛和市場聲譽風險。預計在貴金屬和大宗商品行情明朗前,短期金融機構對此類業務將保持謹慎。”光大銀行金融市場部分析師周茂華表示,“此外,還有防范市場風險。目前全球面臨流動性泛濫、疫情防控形勢復雜、經濟與政策分化、年初以來市場波動加劇等局面;同時,防范監管風險。去年‘負油價’事件,引起國內監管部門關注,監管部門對金融機構加強投資者適當性管理的要求明顯提升。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  郴州市:桂陽外貿企業開足馬

郴州市:桂陽外貿企業開足馬  李飛虎:自我意識的幻覺和盲

李飛虎:自我意識的幻覺和盲  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇