2010年6月14日,中國人民銀行發布的《非金融機構支付服務管理辦法》(以下簡稱"《辦法》")明確給出了預付卡的定義:指以營利為目的發行的、在發行機構之外購買商品或服務的預付價值,包括采取磁條、芯片等技術以卡片、密碼等形式發行的預付卡。

預付卡亂象頻發,成為監管重災區

一直以來,預付卡都是央行監管的重災區。

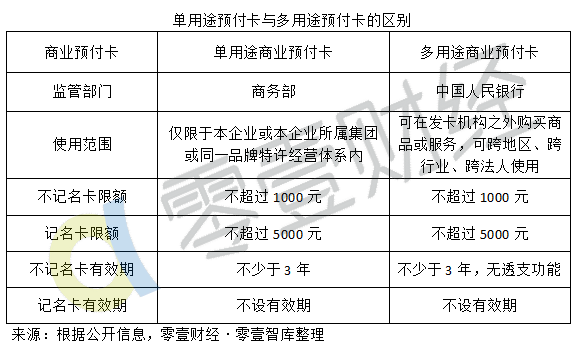

事實上,類似超市儲值卡,健身卡、美容卡都是預付卡,是一種單用途商業預付卡。經營此類業務,需要有商務部頒發的相關證件。由于單用途預付卡違規經營情況頻頻發生,監管部門也正在嚴厲打擊這種行為。

而像福卡、新生易卡、歡付通卡、連心卡等,則屬于由中國人民銀行監管的多用途預付卡。這種多用途預付卡只能由央行頒發的"預付卡發行"、"預付卡受理"或者"預付卡發行與受理"支付牌照才能運營。據零壹財經獨家統計,243張《支付許可證》中,共有535塊支付牌照,其中"預付卡發行"、"預付卡受理"合計305塊,占總支付牌照的57%。

預付卡分為單用途預付卡與多用途預付卡,具體區別如下:

說回央行對第三方支付機構的監管問題。

2017年1月13日,中國人民銀行發布《關于實施支付機構客戶備付金集中存管有關事項的通知》,要求自2017年4月17日起,支付機構應將客戶備付金按照一定比例交存至指定機構專用存款賬戶,且該賬戶資金暫不計付利息。

而預付卡機構的利潤主要來自于備付金利息收入,一旦取消將使得這些機構產生生存危機,致使這些機構鋌而走險以至于挪用客戶備付金,損害消費者利益并對社會穩定造成影響。

在央行公示的24家被注銷《支付業務許可證》的支付機構中,據零壹財經·零壹智庫統計,共有18家支付機構擁有"預付卡發行與受理"業務。

另外,在今年1月5日迎來第五批支付牌照續展的25家支付機構中,也有19家擁有"預付卡發行與受理"業務,4家被注銷《支付業務許可證》的支付機構均擁有"預付卡發行與受理"業務。

據零壹財經·零壹智庫不完全統計,截至目前,共有10家支付機構因違反客戶備付金相關規定,遭到央行處罰,輕者處以一定的罰款,重者注銷《支付業務許可證》。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  《逾越·愉悅》——有一種美

《逾越·愉悅》——有一種美  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇