11月18日河南漯河,趙女士稱自己16年前在中國銀行辦了一筆貸款業(yè)務(wù),當年到期后已經(jīng)辦理完結(jié)。不料,她在今年的5月份突然收到信息,稱當年的貸款還有一筆7000元的利息未還,如今已經(jīng)累計到4萬多元。

據(jù)58歲的漯河市民趙女士介紹,今年5月份,她去銀行辦理業(yè)務(wù),銀行工作人員稱其銀行卡到了更換的年限,建議她辦理一張新銀行卡。

辦理完后,工作人員又向她推薦了一款該銀行的手機APP。回到家,女兒教會了她用這個APP,沒想到登錄賬戶后發(fā)現(xiàn)有一則消息提醒,稱其有一筆貸款未還。

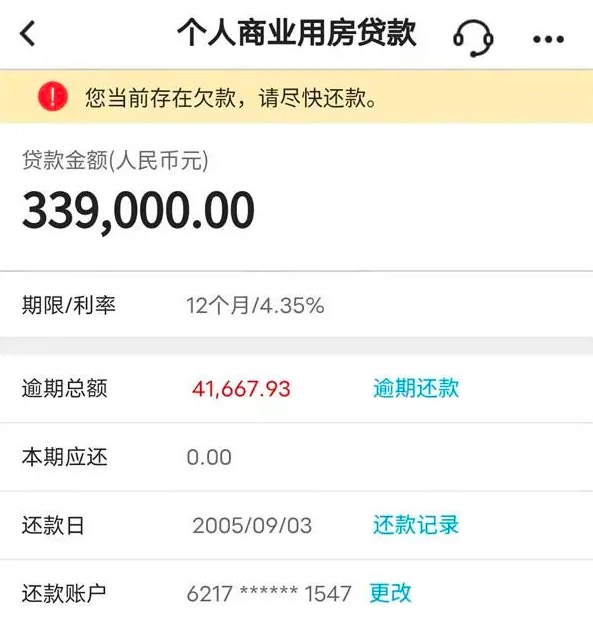

該消息顯示,她名下有一筆2005年的貸款,因7698.75元的利息未還,如今連利息帶罰息4.1萬余元。現(xiàn)在銀行直接扣除了她銀行賬戶里面的錢,將趙女士征信拉黑。

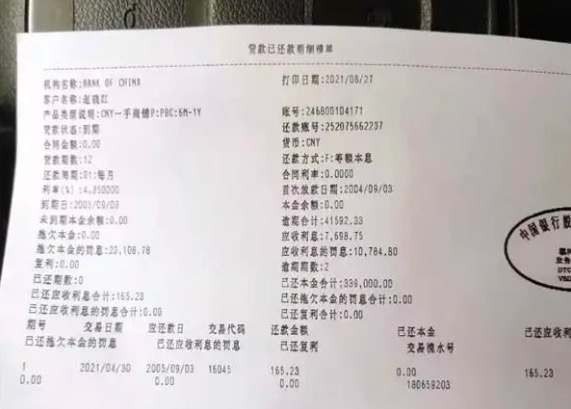

中國銀行APP顯示,該筆貸款年利率為4.35%,據(jù)中華網(wǎng)財經(jīng)測算,本金7698.75元,目標41667.93元,時間16年,年收益率11.13%。

趙女士表示,早在2004年9月自己因買門面房,的確在該銀行辦理過一筆一年期的貸款業(yè)務(wù),貸款額為33.9萬元,但在2005年貸款到期后就已經(jīng)還清。

不僅如此,這么多以年,她從來沒有接到銀行方面任何形式的欠款、欠息口頭或書面告知。

據(jù)報道,事發(fā)后,趙女士多次前往該行反映情況,想了解欠息是如何產(chǎn)生的,但是銀行方面卻表示他們也解釋不清楚。

該銀行一位胡姓主任表示,此筆業(yè)務(wù)時間太久,目前解釋不了,加上當年辦理時自己還沒有在此工作,所以不是很清楚。

財報顯示,前三季度,中國銀行營業(yè)收入為4560.74億元,同比增長6.32%;歸屬于母公司股東凈利潤為1635.23億元,同比增長12.22%,其中第三季度利潤為507.1億元,同比增長13.21%。

資產(chǎn)質(zhì)量方面,截至9月末,中國銀行的不良貸款余額較年初下降68億元至2005億元;不良貸款率較年初下降0.17個百分點至1.29%,較半年末減少了0.01個百分點。不良貸款撥備覆蓋率較年初上升14.61個百分點至192.45%,較半年末提升了8.19個百分點。

資本充足率方面,三季度末,中國銀行的資本充足率為16%,較半年末上升了0.39個百分點;一級資本充足率為13.03%,較半年末上升了0.31個百分點;核心一級資本充足率為11.12%,較半年末上升了0.32個百分點。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創(chuàng)近三十年新高 通

德國物價創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺:春節(jié)假期前5天處

網(wǎng)聯(lián)平臺:春節(jié)假期前5天處  個人養(yǎng)老金制度加速崛起 金

個人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  微淼商學院:防詐騙,普及財

微淼商學院:防詐騙,普及財  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇