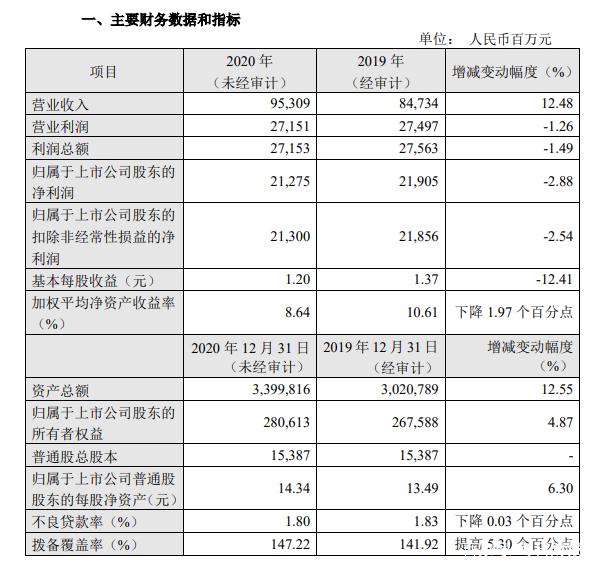

4月29日晚,華夏銀行發(fā)布2020年年報(bào)及2021年一季報(bào)顯示,2020年,華夏銀行實(shí)現(xiàn)營(yíng)收953.09億元,同比增加105.75億元,增幅12.48%;歸屬于上市公司股東的凈利潤(rùn)212.75億元,同比減少6.3億元,降幅2.88%。今年一季度,該行營(yíng)收為236.11億元,同比增長(zhǎng)0.07%;歸母凈利潤(rùn)53.55億元,同比增長(zhǎng)10.64%。

作為為數(shù)不多的凈利下滑的股份行之一,《每日財(cái)報(bào)》注意到,華夏銀行已經(jīng)連續(xù)5年凈利潤(rùn)增長(zhǎng)速度緩慢,處于股份行墊底狀態(tài)。這或許與該行資產(chǎn)減值準(zhǔn)備的增長(zhǎng)和手續(xù)費(fèi)及傭金收入有一定的關(guān)系。

凈利潤(rùn)下滑2.88%,資產(chǎn)減值準(zhǔn)備或是元兇

2020年,華夏銀行實(shí)現(xiàn)營(yíng)收953.09億元,同比增長(zhǎng)12.48%;歸屬于上市公司股東的凈利潤(rùn)212.75億元,同比下降2.88%。這樣一份業(yè)績(jī)水平在股份行中算是什么水平呢?

(圖源:華夏銀行官網(wǎng)年報(bào))

截至目前,12家股份行均已披露年報(bào),合計(jì)實(shí)現(xiàn)營(yíng)收1.64萬(wàn)億元,較去年同期增長(zhǎng)6.89%;歸母凈利潤(rùn)4288.36億元,較去年同期增長(zhǎng)0.34%。華夏銀行的營(yíng)收超過(guò)同行業(yè)平均水平,而凈利潤(rùn)增速低于同行業(yè)平均水平。

2020年銀行業(yè)受疫情沖擊較大,只有部分銀行在三季度實(shí)現(xiàn)了凈利潤(rùn)同比的由負(fù)轉(zhuǎn)正,華夏銀行并不是唯一一家歸母凈利潤(rùn)未能回歸正值區(qū)間的銀行,與之類似未轉(zhuǎn)正的銀行還有浦發(fā)銀行、西安銀行、紫金銀行、常熟銀行等。

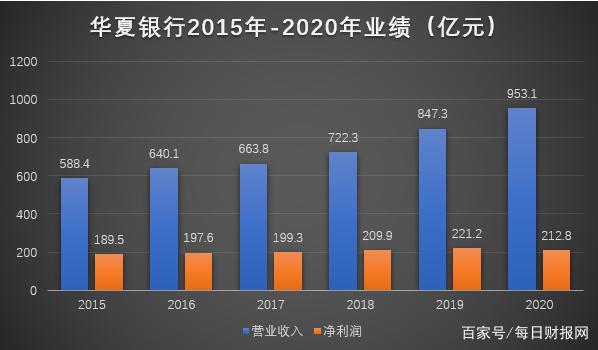

《每日財(cái)報(bào)》注意到,近年來(lái),華夏銀行增收不增利潤(rùn)現(xiàn)象明顯。據(jù)年報(bào)顯示,2017年-2019年,華夏銀行營(yíng)收分別為663.8億元、722.3億元和847.3億元,增速分別為3.7%、8.8%和17.32%。

自2015年以來(lái),其凈利潤(rùn)增長(zhǎng)率持續(xù)落后營(yíng)收。2015年-2019年,華夏銀行凈利潤(rùn)分別為189.5億元、197.6億元、199.3億元、209.9億元和221.2億元。近5年來(lái)歸母凈利潤(rùn)增長(zhǎng)率僅維持在5%左右,2019年,凈利潤(rùn)增長(zhǎng)率位列股份制銀行倒數(shù)第一。

(數(shù)據(jù)來(lái)源:東方財(cái)富網(wǎng)制圖:每日財(cái)報(bào))

華夏銀行的凈利潤(rùn)得不到大幅提升的原因主要與該行的減值損失有關(guān)。2019年,華夏銀行信貸及其他資產(chǎn)減值損失304億元,較2018年同期增長(zhǎng)44%。

2020年,華夏銀行繼續(xù)增加資產(chǎn)減值準(zhǔn)備。報(bào)告期內(nèi),該行信用及其他資產(chǎn)減值損失合計(jì)404.31億元,比上年增加100.26億元,增長(zhǎng)32.97%。與此同時(shí),華夏銀行的中間業(yè)務(wù)也不盡如人意。

手續(xù)費(fèi)及傭金凈收入是銀行最主要的收入來(lái)源,然而近年來(lái)華夏銀行的手續(xù)費(fèi)及傭金凈收入無(wú)明顯增長(zhǎng)趨勢(shì)。2017年-2019年該行這一指標(biāo)分別為184億元、177.6億元和180億元。截至去年6月30日,手續(xù)費(fèi)及傭金凈收入再次下降,較2019年同期下降4.08%。

由此看來(lái),2020年華夏銀行凈利潤(rùn)增長(zhǎng)緩慢也與資產(chǎn)減值準(zhǔn)備的增長(zhǎng)和手續(xù)費(fèi)及傭金收入有一定的關(guān)系。

不良貸集中度較高,增加票據(jù)貼現(xiàn)解救不良

資產(chǎn)質(zhì)量方面,2020年,華夏銀行不良貸款率1.80%,較上年末下降0.03個(gè)百分點(diǎn);撥備覆蓋率147.22%,較上年末提高5.30個(gè)百分點(diǎn)。

而該行1.8%的不良貸款率在銀行中已經(jīng)處于較高水平,只有江陰銀行和浦發(fā)銀行的不良貸款率與華夏銀行差不多,其他多數(shù)銀行的不良則保持在1.3%左右。

其實(shí)不良率一直是華夏銀行的“老大難”問(wèn)題。據(jù)公開數(shù)據(jù)顯示,華夏銀行的不良貸款率自2013年起逐年走高,到達(dá)2018年的最高點(diǎn)1.85%。2013年-2020年,該行的不良率分別為0.9%、1.09%、1.52%、1.67%、1.76%、1.85%、1.83%和1.80%。

與此同時(shí),該行撥備覆蓋率也自2012年起一路走低,在2020年已經(jīng)公布業(yè)績(jī)的銀行中,華夏銀行的撥備覆蓋率最低。2012年-2020年,該行的撥備覆蓋率分別為320.34%、301.53%、233.13%、167.12%、158.73%、156.51%、158.59%、141.92%、147.22%。

(數(shù)據(jù)來(lái)源:東方財(cái)富網(wǎng) 制圖:每日財(cái)報(bào))

從行業(yè)細(xì)分來(lái)看,華夏銀行的不良貸款集中度較高,主要集中在制造業(yè)、批發(fā)和零售業(yè),而制造業(yè)、批發(fā)和零售業(yè)的不良貸款率居高不下。

其實(shí),華夏銀行2019年不良率的下降與其增加票據(jù)貼現(xiàn)余額有很大的關(guān)系。增加票據(jù)貼現(xiàn)余額可以降低不良貸款率,在一定程度上會(huì)使不良貸款率指標(biāo)更加“好看”。

據(jù)公開數(shù)據(jù)顯示,華夏銀行2019年的票據(jù)貼現(xiàn)余額猛增至1382.49億元,同比增幅高達(dá)487.84%。這一指標(biāo)創(chuàng)下了華夏銀行票據(jù)貼現(xiàn)余額的10年新高,同比增速也遙遙領(lǐng)先其他上市股份行。

2020年,華夏銀行票據(jù)貼現(xiàn)余額為1224.02億元,比上年末減少158.47億元,降幅為11.46%。

票據(jù)業(yè)務(wù)違規(guī)高發(fā),公司高管頻頻變動(dòng)

與票據(jù)貼現(xiàn)業(yè)務(wù)比重上升相對(duì)應(yīng)的是監(jiān)管的重拳出擊,公開資料顯示,華夏銀行票據(jù)業(yè)務(wù)仍然是該行違規(guī)行為的“高發(fā)地”。

2020年1、6月,華夏銀行曾因票據(jù)業(yè)務(wù)受到監(jiān)管的處罰。違規(guī)原因包括利用銀行承兌匯票業(yè)務(wù)虛增存貸款業(yè)務(wù)規(guī)模,辦理票據(jù)承兌業(yè)務(wù)時(shí)未履行票據(jù)真實(shí)交易背景審核義務(wù)等。

據(jù)《每日財(cái)報(bào)》不完全統(tǒng)計(jì),2020年全年,華夏銀行共收到銀保監(jiān)會(huì)的28張罰單,罰沒(méi)金額共計(jì)1265萬(wàn)元。其中,該行收到罰款數(shù)額較大的三張罰單,分別是對(duì)華夏銀行、華夏銀行廈門分行以及華夏銀行天津分行的處罰單,罰款數(shù)額分別為110萬(wàn)元、670萬(wàn)元、100萬(wàn)元。

高管對(duì)于一個(gè)公司來(lái)說(shuō)重要性不言而喻,如果公司的高管頻頻變動(dòng),對(duì)公司的業(yè)績(jī)也會(huì)造成一定的影響。

《每日財(cái)報(bào)》注意到,2月9日收市后,華夏銀行發(fā)布公告表示該行副行長(zhǎng)李岷因工作原因,辭去副行長(zhǎng)職務(wù)。其離任后華夏銀行的高管架構(gòu)變?yōu)?ldquo;一正三副”,行長(zhǎng)張健華加三名副行長(zhǎng)關(guān)文杰、王一平、楊偉。

據(jù)公開資料顯示,李岷從2018年10月30日開始擔(dān)任華夏銀行副行長(zhǎng),至今大約兩年三個(gè)月時(shí)間。其在華夏銀行曾出任個(gè)人業(yè)務(wù)部副總經(jīng)理,資產(chǎn)管理部副總經(jīng)理,資產(chǎn)管理部總經(jīng)理等職位。在加入華夏銀行之前,李岷曾任工商銀行個(gè)人金融業(yè)務(wù)部理財(cái)產(chǎn)品銷售管理處副處長(zhǎng)。

值得一提的是,從2019年開始,華夏銀行的高管層便開始了密集變動(dòng)。2019年至今,該行已有含董事、董事會(huì)秘書、監(jiān)事、副行長(zhǎng)等在內(nèi)的10人離任,離任原因多因?qū)脻M、工作原因或退休。

華夏銀行作為股份制商業(yè)銀行,一直處于我國(guó)12家股份行的墊底位置。2019年以來(lái),華夏銀行把化解不良資產(chǎn)風(fēng)險(xiǎn)負(fù)擔(dān)作為工作重點(diǎn),在經(jīng)歷了兩年的化解之后,華夏銀行的不良率略有下滑,但其不良資產(chǎn)的處置和化解壓力仍然很大,新的一年仍需向此方向繼續(xù)努力。郜融蓮

猜你喜歡

猜你喜歡 廣東省推出第二批5項(xiàng)青年民

廣東省推出第二批5項(xiàng)青年民  德國(guó)物價(jià)創(chuàng)近三十年新高 通

德國(guó)物價(jià)創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺(tái):春節(jié)假期前5天處

網(wǎng)聯(lián)平臺(tái):春節(jié)假期前5天處  個(gè)人養(yǎng)老金制度加速崛起 金

個(gè)人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請(qǐng)?jiān)钪嫔虡?biāo) 是

寧波銀行申請(qǐng)?jiān)钪嫔虡?biāo) 是  微淼商學(xué)院:防詐騙,普及財(cái)

微淼商學(xué)院:防詐騙,普及財(cái)  女車主通過(guò)"團(tuán)團(tuán)車行"賣車遇

女車主通過(guò)"團(tuán)團(tuán)車行"賣車遇