近期,浦發(fā)銀行發(fā)布2020年度報告,顯示該行上市以來首次利潤負(fù)增長,包含凈利息收益率和凈利差等多項(xiàng)盈利能力指標(biāo)也出現(xiàn)了下滑。

作為體量較大的股份行之一,浦發(fā)銀行近年來參與了銀行的轉(zhuǎn)型熱潮,轉(zhuǎn)型零售、布局理財子公司、金融科技戰(zhàn)略等。但由于激進(jìn)步伐似乎成效并不大,反而受到拖累。

這兩年,浦發(fā)銀行一直在為過去買單,收到大小罰單也是常事。浦發(fā)銀行能否依靠轉(zhuǎn)型走出困境呢?

凈利潤首次負(fù)增長,資本充足率下滑

2020年全年,浦發(fā)銀行實(shí)現(xiàn)營收1963.84億元,同比增長2.99%;同期,實(shí)現(xiàn)歸母凈利潤583.25億元,同比下降0.99%,出現(xiàn)增收不增利的慘況。值得一提的是,這是浦發(fā)銀行上市22年以來,首次出現(xiàn)凈利潤負(fù)增長的情況。

中信建投研報中表示,利息凈收入低增長是浦發(fā)銀行營收增速減緩和凈利負(fù)增長的主要原因。據(jù)年報顯示,2020年浦發(fā)銀行利息凈收入1385.81億元,較2019年減少59.42億元,同比下滑4.11個百分點(diǎn)。

此外,浦發(fā)銀行的多項(xiàng)盈利能力指標(biāo)也出現(xiàn)了下滑。截至去年末,該行的加權(quán)平均凈資產(chǎn)收益率同比下降1.48個百分點(diǎn)至10.81%,扣除非經(jīng)常性損益后全面攤薄凈資產(chǎn)收益率同比下降0.92個百分點(diǎn)至10.38%。凈利息收益率和凈利差雙雙下降,分別為2.02%、1.97%,較2019年末下降0.32個百分點(diǎn)和0.3個百分點(diǎn)。

浦發(fā)銀行副行長、財務(wù)總監(jiān)王新浩在業(yè)績發(fā)布會上表示,預(yù)計(jì)國內(nèi)目前貸款利率仍將處于下行趨勢,該行的整體凈息差水平預(yù)計(jì)仍將處于穩(wěn)中略降的態(tài)勢。

盡管利息凈收入有所下滑,但浦發(fā)銀行的非息收入在去年增長顯著。2020年,浦發(fā)銀行實(shí)現(xiàn)非利息凈收入578.03億元,同比增長25.21%;占營收的比重為29.43%,上升5.22個百分點(diǎn)。

其中,手續(xù)費(fèi)及傭金凈收入339.46億元,同比增長37.02%,主要源自托管及其他受托業(yè)務(wù)等手續(xù)費(fèi)及傭金收入的增加。

潘衛(wèi)東表示,“特別是基金銷售,多只產(chǎn)品銷量創(chuàng)歷史新高,基金保有規(guī)模突破1500億元。”

資產(chǎn)質(zhì)量方面,截至2020年末,浦發(fā)銀行的不良貸款余額784.61億元,較2019年末減少34.2億元;不良貸款率1.73%,較上年末下降0.3個百分點(diǎn)。

資本充足率方面,截至2020年末,浦發(fā)銀行的資本充足率為14.35%,同比增長0.77個百分點(diǎn);一級資本充足率為11.21%,同比下滑0.01個百分點(diǎn);核心一級資本充足率為9.14%,同比下滑0.78個百分點(diǎn)。

發(fā)布年報的同日,浦發(fā)銀行發(fā)布公告表示,已發(fā)行2021年第一期金融債券,為3年期固定利率債券,發(fā)行規(guī)模為600 億元,票面利率為3.48%,主要用以滿足資產(chǎn)負(fù)債配置需要,充實(shí)資金來源,優(yōu)化負(fù)債期限結(jié)構(gòu)。

對公業(yè)務(wù)重新領(lǐng)跑,科技投入略顯不足

值得一提的是,去年全年,浦發(fā)銀行的對公業(yè)務(wù)再次領(lǐng)跑股份行。在2019年業(yè)績發(fā)布會上,浦發(fā)銀行曾明確提出要在“2020年對公業(yè)務(wù)重返股份行第一”這一目標(biāo),目前來看,確實(shí)做到了。

年報顯示,截至2020年末,浦發(fā)銀行的貸款總額達(dá)4.53萬億元,較上年末增長12.62%。在貸款業(yè)務(wù)中,對公存款總額3.10萬億元,較上年末增長11.61%;對公貸款總額(含票據(jù)貼現(xiàn))2.66萬億元,較上年末增長16.35%。

此外,在業(yè)績發(fā)布會上,浦發(fā)銀行也披露了理財子公司的籌備情況。2019年8月,銀保監(jiān)會已批準(zhǔn)該行理財子公司籌建,2021年年初已接受了銀保監(jiān)會的現(xiàn)場檢驗(yàn)。

除理財子公司外,近年來,“科技金融”也成為了銀行的熱門話題,是成為各大銀行年報中熱點(diǎn)詞匯,但浦發(fā)銀行在這一點(diǎn)上和其他股份行略有差距。

據(jù)已公布科技投入的幾家銀行數(shù)據(jù)顯示,2020年招商銀行、中信銀行、浦發(fā)銀行、光大銀行在科技投入上分別花費(fèi)119.12億元、70億元、57.15億元和51.50億元。招商銀行投入超百億,但浦發(fā)銀行的科技投入還不及招商銀行的二分之一。

值得一提的是,招商銀行的科技投入占營收比例較高,達(dá)4.45%;而光大銀行、中信銀行、浦發(fā)銀行的2020年科技投入占營業(yè)收入分別為3.61%、3.56%、2.91%,均低于4%。

年內(nèi)3次被罰,原副行長被提起公訴

《每日財報》注意到,盡管重回股份行對公業(yè)務(wù)第一名,但浦發(fā)銀行的日子也并不好過,不僅被罰款,原黨委委員、副行長穆矢被提起公訴的消息也傳了出來。

3月12日,中國銀保監(jiān)會廈門監(jiān)管局發(fā)布公告,披露了關(guān)于浦發(fā)銀行廈門分行因違法違規(guī)遭到處罰的信息。

根據(jù)公告,浦發(fā)銀行廈門分行因貸款部分被挪用作為銀行承兌匯票保證金 或存單質(zhì)押的違規(guī)行為,依據(jù)《中華人民共和國銀行業(yè)監(jiān)督管理法》第二十一條、第四十六條、第四十八條,廈門監(jiān)管局對浦發(fā)銀行廈門分行處以一百萬元罰款;對徐喜達(dá)、楊杰給予警告。

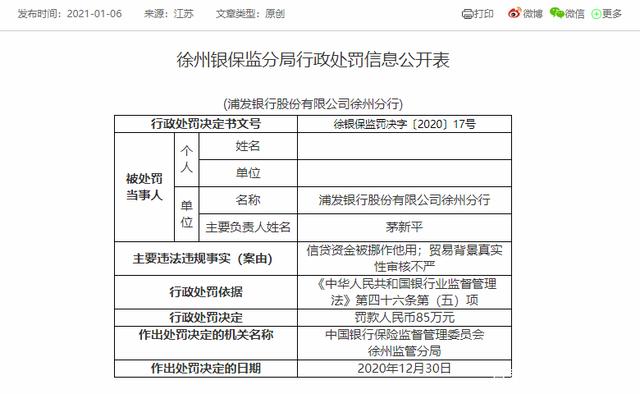

這已是浦發(fā)銀行進(jìn)入2021年收到的第3張罰單了,今年1月6日,浦發(fā)銀行徐州分行因信貸資金被挪作他用;貿(mào)易背景真實(shí)性審核不嚴(yán)等違規(guī)案由被銀保監(jiān)會罰款人民幣85萬元。

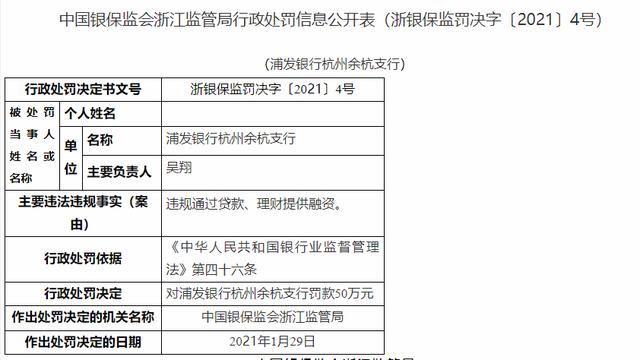

今年2月3日,中國銀保監(jiān)會浙江監(jiān)管局因違規(guī)通過貸款、理財提供融資的違規(guī)案由對浦發(fā)銀行杭州余杭支行處以罰款50萬元。

3月30日,上海市人民檢察院第二分院以涉嫌受賄罪、隱瞞境外存款罪對浦發(fā)銀行原黨委委員、副行長穆矢提起公訴。

上海市人民檢察院第二分院起訴指控:2004年-2016年,被告人穆矢利用擔(dān)任浦發(fā)銀行天津分行黨組書記、黨委書記、行長,浦發(fā)銀行黨委委員、副行長等職務(wù)上的便利及其職權(quán)、地位形成的便利條件,單獨(dú)或伙同他人,為有關(guān)單位和人員在開展資金通道業(yè)務(wù)、申請銀行貸款、調(diào)整個人職務(wù)等方面提供幫助,非法收受他人財物,數(shù)額特別巨大;2011年至2017年,被告人穆矢在具有國家工作人員身份、負(fù)有申報義務(wù)期間,隱瞞其在境外的存款,數(shù)額較大,依法應(yīng)當(dāng)以受賄罪、隱瞞境外存款罪追究其刑事責(zé)任。

可以說,浦發(fā)銀行2020年年報是一份喜憂半?yún)⒌拇鹁恚磥碓撔性诤弦?guī)性和科技投入等方面依舊有很長的路要走。

猜你喜歡

猜你喜歡 廣東省推出第二批5項(xiàng)青年民

廣東省推出第二批5項(xiàng)青年民  德國物價創(chuàng)近三十年新高 通

德國物價創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺:春節(jié)假期前5天處

網(wǎng)聯(lián)平臺:春節(jié)假期前5天處  個人養(yǎng)老金制度加速崛起 金

個人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請?jiān)钪嫔虡?biāo) 是

寧波銀行申請?jiān)钪嫔虡?biāo) 是  微淼商學(xué)院:防詐騙,普及財

微淼商學(xué)院:防詐騙,普及財  女車主通過"團(tuán)團(tuán)車行"賣車遇

女車主通過"團(tuán)團(tuán)車行"賣車遇