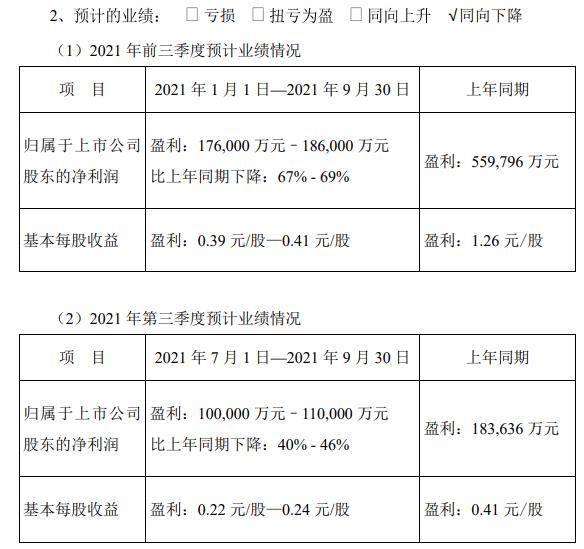

10月12日,順豐控股晚間公告,公司預計2021年前三季度凈利潤17.6億元~18.6億元,比上年同期下降67%~69%;預計第三季度實現凈利潤10億元~11億元,同比下降40%~46%。

據公告,2021年第三季度,預計歸屬于上市公司股東的扣非凈利潤為7.5億元至8.5億元。在第二季度扣非凈利潤較第一季度大幅回升的基礎上,第三季度預計實現的扣非凈利潤將較第二季度環比增長14%~29%,公司整體盈利水平實現逐季穩步回升。

公告稱,第三季度業績環比改善的主要原因是,公司不斷完善產品分層,制定針對性市場策略,調優產品結構,提升產品定價能力;同時,公司持續推動網絡資源整合、成本精細化管控、中轉場自動化設備升級等舉措,場地、運力資源利用率以及營運操作效能逐步提升,從而改善整體效益。

公告稱,為打造綜合物流服務能力和長期核心競爭力,完善產品矩陣,提升市場份額,公司今年以來加速各業務板塊的市場開拓和網絡建設,持續夯實運營底盤,提升網絡整體的件量處理規模和能力。公司的資源投入在未來伴隨件量攀升將逐步攤薄單票固定成本,實現效益優化。

截至今日收盤,順豐控股漲0.63%,報69.01元。9月以來,該股股價反彈,累計漲近20%。

快遞價格戰緩和,機構:行業迎來業績改善拐點

平安證券數據顯示,頭部快遞公司單票收入環比上升。8月全國快遞平均單價9.34元,環比上漲0.08元,上升0.90%,其中順豐、韻達、圓通單票收入分別為15.98元、2.05元、2.13元和1.97元,環比分別增長0.13%、0.49%、5.45%,其中順豐和韻達的單票收入連續兩個月環比出現上漲。

平安證券指出,物流行業仍然處于高景氣時期,快遞子行業持續處于高增長階段,龍頭企業市場份額仍然持續擴大。考慮到單票價格下降趨勢中斷,行業企業迎來業績改善拐點。

西南證券也認為,8月快遞行業價格數據不斷證明行業價格戰緩和,疊加行業本身規模效益帶來的成本持續降低,未來龍頭利潤修復將更加明顯。維持2021年下半年快遞投資策略報告中的全面看好加盟制快遞反彈的觀點。政府對平臺經濟的反壟斷加碼和監管收緊將約束電商資本擴張的意愿,這將從長期上改變快遞業供給增長的預期,提升存量快遞公司的估值。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  渣打中國領230萬罰單后暫停

渣打中國領230萬罰單后暫停  重磅|新蛋集團全球CEO鄒果慶

重磅|新蛋集團全球CEO鄒果慶  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇