2021年上半年,A股迎來了家居企業上市潮。

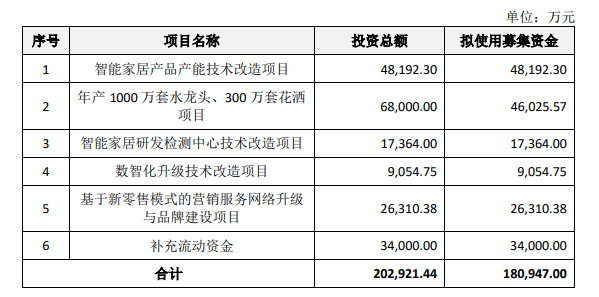

近日,箭牌家居集團股份有限公司(以下簡稱“箭牌家居”)披露了招股書,擬在深圳主板上市。此次,箭牌家居擬募集資金約18.09億,除了將用于智能家居產品產能技術改造項目外,還將用于年產1000萬套水龍頭、300萬套花灑項目以及智能家居研發檢測中心技術改造項目等。

有意思的是,與募資中的3.4億元用于補充流動資金相背的是,2020年,箭牌家居還大手筆分紅4.5億,并且公司賬面還有超5億的未分配利潤,大有左手大額分紅,右手募集資金。

增資一年浮盈超50%,更有多名股東“突擊入股”

資料顯示,箭牌家居成立于1994年,以生產馬桶起家,后來業務范圍逐步擴大,涉及瓷磚、淋浴房、五金水暖、櫥柜、家居定制等品類。目前擁有的主要品牌包括:ARROW箭牌、FAENZA法恩莎、ANNWA安華。

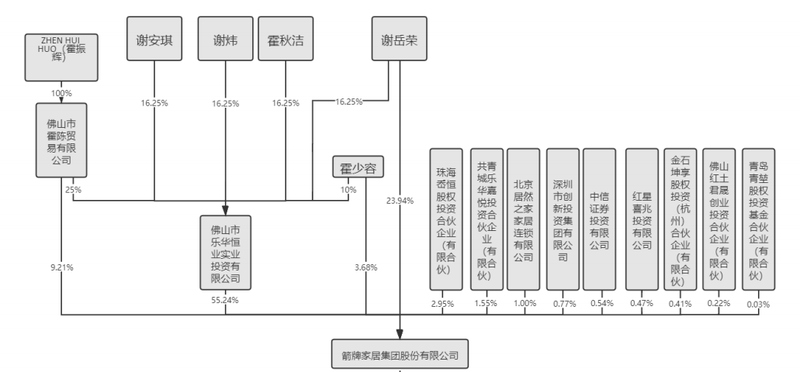

值得一提的是,箭牌家居是一家典型的家族企業。公司控股股東為樂華恒業投資,持有55.24%的股權,而謝岳榮、霍秋潔、謝安琪、謝煒合計持有65%樂華恒業投資的股權。此外,創始人謝岳榮直接持有箭牌家居23.94%的股份。需要指出的是,謝岳榮與霍秋潔是夫妻關系,而謝安琪、謝煒兩人為其子女,謝岳榮一家合計持有公司79.17%的股份,并且謝岳榮、霍秋潔、謝安琪、謝煒為公司實際控制人。

另外,霍秋潔的哥哥霍振輝控制的霍陳貿易、霍秋潔的姐姐霍少容分別持股9.21%、3.68%,合計持有12.89%的股份。也就是說,謝岳榮及其親屬合計持有箭牌家居的股份高達92.06%。

2019年10月,箭牌家居將公司的注冊資本由8億增加至8.22億,由樂華嘉悅認繳出資1351.22萬、中證投資認繳出資469.56萬、金石坤享認繳出資352.17萬。其中樂華嘉悅為員工持股平臺,其增資價格為1.90元/注冊資本;中證投資及金石坤享系外部投資者,增資價格以投后估值70億為依據,增資價格為8.52元/注冊資本。

值得注意的是,中證投資及金石坤享系中信證券同一控制下的企業,而箭牌家居本次發行的保薦人(主承銷商)為中信證券,也就是說二者存在股權關系。此外,在其參與增資后一年,箭牌家居估值暴增,不免懷疑是否涉及“利益輸送”。

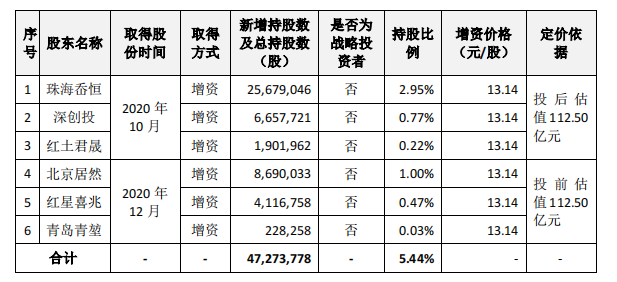

2020年10月,箭牌家居再次增資,注冊資本增至8.56億,其中由珠海岙恒等三家企業合計以4.5億認購新增的股份,本次增資價格以投后估值112.50億為依據,價格為13.14元/股。隨后的12月,箭牌家居又再次啟動增資方案,注冊資本增至8.69億,其中北京居然、紅星喜兆、青島青堃分別以1.14億、5410.66萬、300萬認購新增的股份,投后估值與增資價格與10月份一致。

需要指出的是,在箭牌家居IPO前夕入股的這些企業具備強大背景,例如珠海岙恒背靠高瓴資本,而紅星喜兆和青島青堃系紅星美凱龍旗下、北京居然系居然之家旗下,都是箭牌家居在產業鏈上的重要合作伙伴。此外,這些公司都是箭牌家居最近一年新增的股東,不免有“突擊入股”的嫌疑。

另外,相對于2019年10月只有70億的估值,也就僅過了1年的時間,箭牌家居就激增了約43億,增幅超60%,對于中信證券旗下的股東來說,僅一年時間就賺得盆滿缽滿。

營收連續三年下滑,靠提價獲利致銷量下滑

招股書顯示,2018-2020年,箭牌家居的營業收入分別為68.1億、66.58億、65.02億;歸母凈利潤分別為1.97億、5.56億、5.89億。從中不難看出,與營業收入連續下降形成鮮明對比的是,箭牌家居的凈利潤持續走高,甚至與營收變化背道而馳。

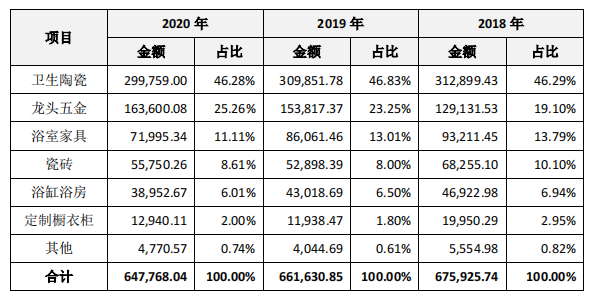

在箭牌家居七大類產品中,衛生陶瓷、龍頭五金、浴室家具、瓷磚和浴缸浴房等產品一直是收入的主要來源,合計占公司主營業務收入的比例均在95%以上,但近三年一直處于下滑趨勢。其中,衛生陶瓷從2018年的31.29億下跌至2020年的29.98億,浴室家具從9.32億下跌至7.2億,瓷磚從6.83億下跌至5.58億,下滑幅度較大,只有龍頭五金產品實現增長。

對于上述產品的收入下滑,箭牌家居稱是由于消費者偏好變動較快、新建住宅戶型設計更加緊湊、行業競爭更加激烈所致。

而對于凈利潤能夠連年增長,特別是2019年增加了3.59億。箭牌家居表示,除了對產品的定價進行調整外,還因為智能坐便器、智能花灑等智能產品收益占比持續提高且生產成本降低。

也就是說,在營收下滑的情況下,箭牌家居靠著提價和控成本才使得凈利潤持續增長。招股書顯示,2018-2020年,衛生陶瓷類產品坐便器的單價分別為570.16元/件、631.6元/件、630.79元/件;蹲便器單價分別為85.87元/件、98.07元/件、95.37元/件。

不過,這種提價策略的效果卻并不盡人意,產品單價的上漲導致相關產品的銷量出現下降。即使箭牌家居在2020年下調了部分產品的單價,也仍沒有改善產品銷量下降的問題。招股書顯示,箭牌家居的衛生陶瓷類產品的總銷量從2018年的839.59萬/件下降至2020年的749.55萬/件,浴室柜產品總銷量從2018年的152.08萬套降至2020年的109.34萬套。

此外,箭牌家居還面臨較大的償債壓力。2018-2020年,公司的流動負債分別為50.83億、46.3億、44.1億,而流動資產為29.48億、27.22億、30.43億。雖然流動負債在持續減少,但最近三年公司流動資產均無法覆蓋流動負債,可見短期償債壓力較大。

與此同時,2018-2020年,箭牌家居資產負債率分別為82.95%、76.05%和67.56%,同期同行業可比公司的平均資產負債率分別為42.4%、44.23%和47.37%,箭牌家居的資產負債率遠高于同行業可比公司平均值。

另外,2018-2020年,箭牌家居的存貨金額分別為13.85億、13.59億和11.27億,占其流動資產的比例分別為46.99%、49.92%和37.04%。同期,箭牌家居計提的存貨跌價準備金額分別為1.21億、2.22億和1.53億。換言之,箭牌家居每年因存貨跌價或將損失近億元。

值得注意的是,2018-2020年,箭牌家居資產減值損失分別為2035萬、1.8億、6472萬,特別是2019年資產減值過大。而這大筆資產減值也與公司連續關停山東德州基地浴室柜產線、樂從基地(順德樂華)和韶關基地實木浴室柜生產線有關。

隨著公司部分生產基地的關停,減少了對產線工人的需求,箭牌家居的員工總數從2018年的1.8萬人左右,下降到2020年的1.5萬人,兩年合計裁員近3000人。(王曉楠 )

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  渣打中國領230萬罰單后暫停

渣打中國領230萬罰單后暫停  重磅|新蛋集團全球CEO鄒果慶

重磅|新蛋集團全球CEO鄒果慶  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇