江蘇昆山農(nóng)村商業(yè)銀行股份有限公司(下稱(chēng)昆山農(nóng)商行)6月中旬向中國(guó)證監(jiān)會(huì)提交了更新后的招股說(shuō)明書(shū),擬通過(guò)IPO方式募集資金補(bǔ)充資本金。據(jù)招股書(shū),本次昆山農(nóng)商行打算發(fā)行5.39億股,假定按照最低一倍的市凈率發(fā)行,發(fā)行價(jià)約為4.93元,本次發(fā)行預(yù)計(jì)募集資金26.57億元。

昆山農(nóng)商行成立于2004年,位于中國(guó)經(jīng)濟(jì)百?gòu)?qiáng)縣之首的昆山。招股書(shū)顯示,截至2018年底,昆山農(nóng)商行總資產(chǎn)1017億,其中信貸資產(chǎn)449億元,不良貸款率低至1.3%,過(guò)去5年持續(xù)下降。2018年實(shí)現(xiàn)收入29.25億元,凈利潤(rùn)近10億元,同比增長(zhǎng)達(dá)36%。

上述數(shù)據(jù)非常搶眼。不過(guò),界面商學(xué)院經(jīng)過(guò)分析發(fā)現(xiàn),上述數(shù)據(jù)頗值得推敲。

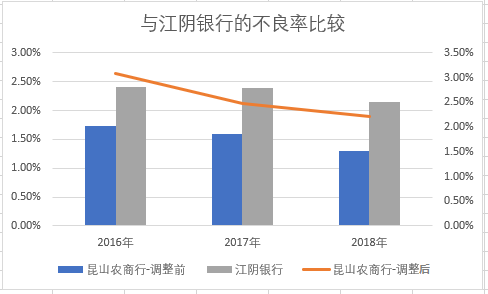

以不良貸款率來(lái)說(shuō),昆山銀行之所以能夠維持如此低的比率,關(guān)鍵因素是“重組貸款”。昆山農(nóng)商行通過(guò)大量的重組貸款,可以將一些到期應(yīng)還未還的貸款改頭換面。如果沒(méi)有借新還舊的形式,這些貸款將可能被記錄成不良貸款。

目前并不清楚昆山農(nóng)商行的不良貸款中是否已經(jīng)包含了重組貸款。根據(jù)銀監(jiān)會(huì)相關(guān)規(guī)定,重組貸款需要依據(jù)借款人實(shí)際狀況重新認(rèn)定其不良貸款的五級(jí)分類(lèi)。

過(guò)往三年,昆山農(nóng)商行一共確認(rèn)了12.58億元的重組貸款,盡管金額不大,但如果將上述重組貸款都認(rèn)定為正常或者關(guān)注類(lèi)貸款,很可能會(huì)影響其不良貸款率的實(shí)際表現(xiàn)。

界面商學(xué)院經(jīng)過(guò)測(cè)算,一旦這些重組貸款都被認(rèn)定為不良貸款,那么昆山農(nóng)商行過(guò)往三年的不良貸款率最高可以達(dá)3.08%,2018年不良貸款余額將超過(guò)10個(gè)億,不良貸款率為2.22%。2016-2018年,這家銀行的不良貸款率總體會(huì)提高89-134個(gè)基點(diǎn)。

值得一提的是,經(jīng)過(guò)上述調(diào)整后的昆山農(nóng)商行不良貸款率將與可比銀行——江陰銀行處于大體一致的水平。昆山與江陰同時(shí)位居全國(guó)經(jīng)濟(jì)百?gòu)?qiáng)縣前列,兩家銀行規(guī)模相當(dāng),經(jīng)營(yíng)模式也非常接近,后者已經(jīng)于2017年實(shí)現(xiàn)A股上市。據(jù)江陰銀行當(dāng)時(shí)的招股書(shū)披露,其在報(bào)告期內(nèi)未發(fā)生重組貸款。這就讓數(shù)據(jù)的比較具有更大的參考意義。

進(jìn)一步來(lái)說(shuō),如果上述重組貸款不能在后期及時(shí)完成債權(quán)收回和利息回收,最終還是將在報(bào)表上對(duì)昆山農(nóng)商行產(chǎn)生重大影響。昆山農(nóng)商行在招股書(shū)中沒(méi)有對(duì)該等重組貸款的后續(xù)回收等做更詳細(xì)披露。

頗值得一提的一個(gè)細(xì)節(jié)是,昆山農(nóng)商行最早在2018年12月提交的招股書(shū)中并未披露其重組貸款信息。

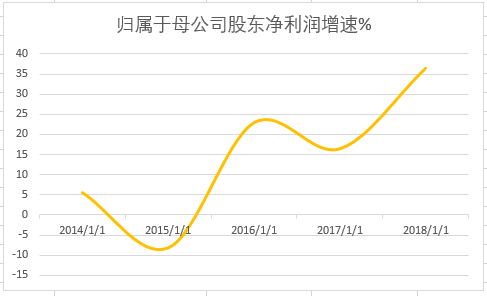

昆山農(nóng)商行招股書(shū)中存在的第二個(gè)“秘密”是高速的凈利潤(rùn)增長(zhǎng)率。數(shù)據(jù)顯示,昆山農(nóng)商行2018年實(shí)現(xiàn)歸屬于母公司股東凈利潤(rùn)9.77億元,同比增長(zhǎng)36.29%。這一數(shù)據(jù)同樣充滿玄機(jī)。

從時(shí)間節(jié)點(diǎn)上說(shuō),昆山農(nóng)商行2018年底最早提交了其三年一期的財(cái)務(wù)信息。這家銀行的經(jīng)營(yíng)業(yè)績(jī)也從2016年開(kāi)始由負(fù)轉(zhuǎn)正呈現(xiàn)逐年增長(zhǎng)快速增長(zhǎng)態(tài)勢(shì)。

事實(shí)上,上述增速可能也是經(jīng)過(guò)合理“調(diào)節(jié)”的結(jié)果。昆山農(nóng)商行的撥貸比從2016年的5.51%和2017年的5.59%下降至2018年底的5.01%。撥貸比是商業(yè)銀行計(jì)提的信貸資產(chǎn)減值準(zhǔn)備與信貸余額的比率,這一比率的變動(dòng),反映的是商業(yè)銀行撥備計(jì)提的充分程度,或者對(duì)信貸風(fēng)險(xiǎn)敞口的吸收能力,當(dāng)然,這一數(shù)據(jù)的變動(dòng),也隱含著對(duì)于商業(yè)銀行業(yè)績(jī)的重大影響。

以2018年數(shù)據(jù)為例,如果維持2016年的撥貸比,昆山農(nóng)商行的撥備余額應(yīng)該為26.06億元,相比目前報(bào)表的數(shù)據(jù)需要再額外計(jì)提2.37億元。考慮稅收的影響后,這將導(dǎo)致昆山農(nóng)商行2018年歸屬于母公司股東凈利潤(rùn)下降1.77億元,調(diào)整后的歸屬于母公司股東凈利潤(rùn)同比僅增長(zhǎng)11%。

上述調(diào)整并非沒(méi)有道理。由于這家銀行的不良貸款實(shí)際數(shù)據(jù)有可能超過(guò)其披露的水平,如果考慮了這一因素,昆山農(nóng)商行的利潤(rùn)增速問(wèn)題就會(huì)更加嚴(yán)重。因此,昆山農(nóng)商行的撥貸比看上去滿足監(jiān)管要求,在撥備覆蓋率高達(dá)388%的前提下,其盈利依然保持高速增長(zhǎng),但這一數(shù)據(jù)實(shí)際上并沒(méi)有那么亮眼。

昆山農(nóng)商行第三個(gè)沒(méi)有向投資者解釋清楚的問(wèn)題是其不小的期限錯(cuò)配風(fēng)險(xiǎn)。

據(jù)招股書(shū)數(shù)據(jù),昆山農(nóng)商行在其即時(shí)償還以及3個(gè)月以內(nèi)期限上,存在321億的風(fēng)險(xiǎn)缺口。從這家銀行的流動(dòng)性風(fēng)險(xiǎn)敞口分布看,該行大量的資產(chǎn)分布在3個(gè)月以上的期限,但是我們發(fā)現(xiàn),支持其資產(chǎn)擴(kuò)張的資金卻主要是大量的需要即時(shí)償還的負(fù)債(下圖箭頭處)。

這對(duì)于昆山農(nóng)商行來(lái)說(shuō)是一個(gè)不怎么友好的結(jié)果。這意味著昆山農(nóng)商行不得不隨時(shí)保持緊張的情緒維持其流動(dòng)性的寬裕。當(dāng)然,這家銀行有個(gè)優(yōu)勢(shì)可以幫助其盡量規(guī)避這種風(fēng)險(xiǎn),那就是扎根昆山,營(yíng)業(yè)網(wǎng)點(diǎn)眾多,35家支行,30家分理處,讓其成為昆山業(yè)網(wǎng)點(diǎn)多、服務(wù)覆蓋面廣的銀行,這在一定程度上可以維持其存款的穩(wěn)定,大致可以維持流動(dòng)性不出大的紕漏。

但是風(fēng)險(xiǎn)還是存在,并且已經(jīng)對(duì)其銀行經(jīng)營(yíng)產(chǎn)生了影響,這就是資金的利率錯(cuò)配。進(jìn)一步說(shuō),短期的流動(dòng)性缺口,導(dǎo)致其不得不通過(guò)抬高短期資金利率的方式維持其負(fù)債端資金來(lái)源的穩(wěn)定。

昆山農(nóng)商行在招股書(shū)中承認(rèn)了這一影響。“本行的利率風(fēng)險(xiǎn)主要來(lái)源本行表內(nèi)外資產(chǎn)及負(fù)債重新定價(jià)期限的錯(cuò)配,該等錯(cuò)配可能使凈利息收入受到當(dāng)時(shí)利率水平變動(dòng)的影響。”

從實(shí)際來(lái)看,昆山農(nóng)商行在6個(gè)月以內(nèi)期限上存在利率風(fēng)險(xiǎn)缺口347億元,這一數(shù)據(jù)非常接近上述的流動(dòng)性風(fēng)險(xiǎn)缺口金額,間接確認(rèn)了其期限錯(cuò)配的風(fēng)險(xiǎn)。

從資金端的實(shí)際表現(xiàn)來(lái)說(shuō),同樣如此。昆山農(nóng)商行2018年被迫在二級(jí)市場(chǎng)通過(guò)正回購(gòu)、同業(yè)拆借等方式募集資金,其利率分別為2.93%和2.76%,都遠(yuǎn)高于其1.69%的存款利率。隨著利率市場(chǎng)化的推進(jìn),商業(yè)銀行存款競(jìng)爭(zhēng)的加劇,未來(lái)是否也會(huì)對(duì)其存款產(chǎn)生不利并助推存款資金成本的上升也存在一定的不確定性。

這自然將對(duì)這家銀行的利差產(chǎn)生不利影響,從而損害其盈利能力。2018年,其凈利差2.43%,幾乎與兩年前持平。如果沒(méi)有規(guī)模擴(kuò)張,其盈利增長(zhǎng)必然不會(huì)有更多空間。

當(dāng)然,如果昆山農(nóng)商行能夠成功IPO募集資金,這將在很大程度上緩解其期限錯(cuò)配的流動(dòng)性壓力。但是,商業(yè)銀行作為負(fù)債經(jīng)營(yíng)的金融機(jī)構(gòu),其對(duì)于資產(chǎn)經(jīng)營(yíng)和配置有著極高的要求。IPO可以解決一時(shí)的問(wèn)題,要想長(zhǎng)期維持經(jīng)營(yíng)穩(wěn)定,還是需要做到風(fēng)險(xiǎn)和收益的均衡配置。

編者注:7月5日,昆山農(nóng)商行回應(yīng)界面商學(xué)院稱(chēng),該行重組貸款并沒(méi)有全部認(rèn)定為正常或者關(guān)注類(lèi),事實(shí)上重組貸款中的大多數(shù)已認(rèn)定為不良;另針對(duì)撥備問(wèn)題,昆山農(nóng)商行稱(chēng),該行撥備充足,2018年底撥備覆蓋率達(dá)388%,滿足監(jiān)管要求。

猜你喜歡

猜你喜歡 廣東省推出第二批5項(xiàng)青年民

廣東省推出第二批5項(xiàng)青年民  德國(guó)物價(jià)創(chuàng)近三十年新高 通

德國(guó)物價(jià)創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺(tái):春節(jié)假期前5天處

網(wǎng)聯(lián)平臺(tái):春節(jié)假期前5天處  個(gè)人養(yǎng)老金制度加速崛起 金

個(gè)人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請(qǐng)?jiān)钪嫔虡?biāo) 是

寧波銀行申請(qǐng)?jiān)钪嫔虡?biāo) 是  建設(shè)初心不動(dòng)搖——圣軒草業(yè)

建設(shè)初心不動(dòng)搖——圣軒草業(yè)  女車(chē)主通過(guò)"團(tuán)團(tuán)車(chē)行"賣(mài)車(chē)遇

女車(chē)主通過(guò)"團(tuán)團(tuán)車(chē)行"賣(mài)車(chē)遇