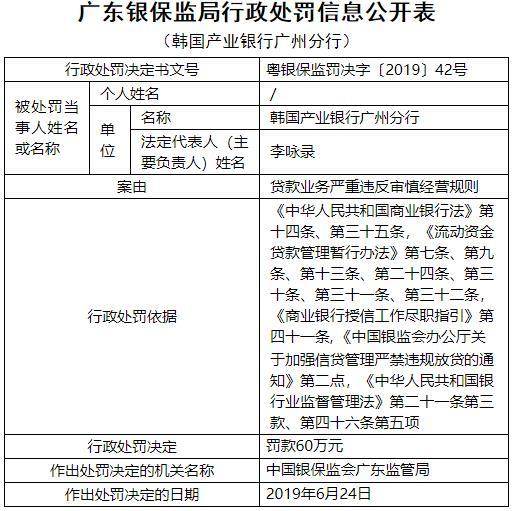

銀保監會網站昨日公布的廣東銀保監局行政處罰信息公開表(粵銀保監罰決字〔2019〕42號)顯示,韓國產業銀行廣州分行存在貸款業務嚴重違反審慎經營規則的違法違規行為。中國銀保監會廣東監管局對其處以罰款60萬元。

行政處罰依據為《中華人民共和國商業銀行法》第十四條、第三十五條,《流動資金貸款管理暫行辦法》第七條、第九條、第十三條、第二十四條、第三十條、第三十一條、第三十二條,《商業銀行授信工作盡職指引》第四十一條,《中國銀監會辦公廳關于加強信貸管理嚴禁違規放貸的通知》第二點,《中華人民共和國銀行業監督管理法》第二十一條第三款、第四十六條第五項。

《中華人民共和國商業銀行法》第十四條規定:設立商業銀行,申請人應當向國務院銀行業監督管理機構提交下列文件、資料:

(一)申請書,申請書應當載明擬設立的商業銀行的名稱、所在地、注冊資本、業務范圍等;

(二)可行性研究報告;

(三)國務院銀行業監督管理機構規定提交的其他文件、資料。

《中華人民共和國商業銀行法》第三十五條規定:商業銀行貸款,應當對借款人的借款用途、償還能力、還款方式等情況進行嚴格審查。商業銀行貸款,應當實行審貸分離、分級審批的制度。

《流動資金貸款管理暫行辦法》第七條規定:貸款人應將流動資金貸款納入對借款人及其所在集團客戶的統一授信管理,并按區域、行業、貸款品種等維度建立風險限額管理制度。

《流動資金貸款管理暫行辦法》第九條規定:貸款人應與借款人約定明確、合法的貸款用途。 流動資金貸款不得用于固定資產、股權等投資,不得用于國家禁止生產、經營的領域和用途。 流動資金貸款不得挪用,貸款人應按照合同約定檢查、監督流動資金貸款的使用情況。

《流動資金貸款管理暫行辦法》第十三條規定:貸款人應采取現場與非現場相結合的形式履行盡職調查,形成書面報告,并對其內容的真實性、完整性和有效性負責。盡職調查包括但不限于以下內容:

(一)借款人的組織架構、公司治理、內部控制及法定代表人和經營管理團隊的資信等情況;

(二)借款人的經營范圍、核心主業、生產經營、貸款期內經營規劃和重大投資計劃等情況;

(三)借款人所在行業狀況;

(四)借款人的應收賬款、應付賬款、存貨等真實財務狀況;

(五)借款人營運資金總需求和現有融資性負債情況;

(六)借款人關聯方及關聯交易等情況;

(七)貸款具體用途及與貸款用途相關的交易對手資金占用等情況;

(八)還款來源情況,包括生產經營產生的現金流、綜合收益及其他合法收入等;

(九)對有擔保的流動資金貸款,還需調查抵(質)押物的權屬、價值和變現難易程度,或保證人的保證資格和能力等情況。

《流動資金貸款管理暫行辦法》第二十四條規定:貸款人在發放貸款前應確認借款人滿足合同約定的提款條件,并按照合同約定通過貸款人受托支付或借款人自主支付的方式對貸款資金的支付進行管理與控制,監督貸款資金按約定用途使用。 貸款人受托支付是指貸款人根據借款人的提款申請和支付委托,將貸款通過借款人賬戶支付給符合合同約定用途的借款人交易對象。 借款人自主支付是指貸款人根據借款人的提款申請將貸款資金發放至借款人賬戶后,由借款人自主支付給符合合同約定用途的借款人交易對象。

《流動資金貸款管理暫行辦法》第三十條規定:貸款人應加強貸款資金發放后的管理,針對借款人所屬行業及經營特點,通過定期與不定期現場檢查與非現場監測,分析借款人經營、財務、信用、支付、擔保及融資數量和渠道變化等狀況,掌握各種影響借款人償債能力的風險因素。

《流動資金貸款管理暫行辦法》第三十一條規定:貸款人應通過借款合同的約定,要求借款人指定專門資金回籠賬戶并及時提供該賬戶資金進出情況。 貸款人可根據借款人信用狀況、融資情況等,與借款人協商簽訂賬戶管理協議,明確約定對指定賬戶回籠資金進出的管理。 貸款人應關注大額及異常資金流入流出情況,加強對資金回籠賬戶的監控。

《流動資金貸款管理暫行辦法》第三十二條規定:貸款人應動態關注借款人經營、管理、財務及資金流向等重大預警信號,根據合同約定及時采取提前收貸、追加擔保等有效措施防范化解貸款風險。

《商業銀行授信工作盡職指引》第四十一條規定:商業銀行授信實施后,應對所有可能影響還款的因素進行持續監測,并形成書面監測報告。重點監測以下內容:

(一)客戶是否按約定用途使用授信,是否誠實地全面履行合同;

(二)授信項目是否正常進行;

(三)客戶的法律地位是否發生變化;

(四)客戶的財務狀況是否發生變化;

(五)授信的償還情況;

(六)抵押品可獲得情況和質量、價值等情況。

《中國銀監會辦公廳關于加強信貸管理嚴禁違規放貸的通知》第二點規定:嚴格落實貸款管理制度,確保信貸業務依法合規

各銀行業金融機構應嚴格落實各項貸款管理制度。在貸款受理環節,要嚴格審查客戶準入資格,嚴防利用不真實生產經營信息和虛假資料騙取貸款;在貸款調查環節,要認真核實客戶貸款需求和申貸資料的真實性,客觀評價客戶還款能力,嚴防利用虛假資料或虛假擔保等騙取貸款;在貸款風險評價和審批階段,要多方獲取客戶最新融資信息,全面、科學測算貸款需求,嚴格按照規定程序審批貸款,嚴防逆程序操作和超權限審批,嚴防員工參與客戶編造虛假材料,嚴禁授意或支持貸款調查、審查部門或人員撰寫虛假調查、審查報告,嚴禁隨意降低準入標準,嚴禁違規決策審批貸款;在貸款合同簽訂和發放階段,要堅持合同面簽制度,嚴防在未落實貸款條件或客戶經營發生重大不利變化情況下發放貸款,嚴防客戶用虛假支付依據支取貸款;在貸后檢查階段,要加強對客戶貸款使用的監督,及時跟蹤客戶經營狀況,定期實地查看押品狀態,嚴防貸款被挪用、資產被轉移、擔保被懸空。

《中華人民共和國銀行業監督管理法》第二十一條規定:銀行業金融機構的審慎經營規則,由法律、行政法規規定,也可以由國務院銀行業監督管理機構依照法律、行政法規制定。 前款規定的審慎經營規則,包括風險管理、內部控制、資本充足率、資產質量、損失準備金、風險集中、關聯交易、資產流動性等內容。 銀行業金融機構應當嚴格遵守審慎經營規則。

《中華人民共和國銀行業監督管理法》第四十六條規定:銀行業金融機構有下列情形之一,由國務院銀行業監督管理機構責令改正,并處二十萬元以上五十萬元以下罰款;情節特別嚴重或者逾期不改正的,可以責令停業整頓或者吊銷其經營許可證;構成犯罪的,依法追究刑事責任:

(一)未經任職資格審查任命董事、高級管理人員的;

(二)拒絕或者阻礙非現場監管或者現場檢查的;

(三)提供虛假的或者隱瞞重要事實的報表、報告等文件、資料的;

(四)未按照規定進行信息披露的;

(五)嚴重違反審慎經營規則的;

(六)拒絕執行本法第三十七條規定的措施的。

以下為處罰原文:

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  建設初心不動搖——圣軒草業

建設初心不動搖——圣軒草業  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇