每到夏天,啤酒廠商們都要借著幾大體育賽事在旺季刷一波存在感,相應地,啤酒板塊也會在這個季節(jié)漲一波。

但今年,啤酒股上漲行情的主角屬于珠江啤酒(5.870,-0.37,-5.93%),前面一個月股價上漲超過30%,一騎絕塵,這著實讓人有些意外。

從早年的華南王,到如今缺席啤酒五強,轉而成為百威英博的小弟,珠江啤酒的業(yè)績,十幾年都在原地踏步。它已經蜷縮在廣州,沉寂太久。

2017年,珠江啤酒的凈利潤雖然大漲六成至1.85億元,但實際上啤酒主業(yè)幾無盈利,靠著募集資金理財收益、補助、啤酒地產和出售酵母飼料,勉強交出了一份免虧答卷。

更大的結構性危機已經顯現(xiàn):早年受巨頭裹挾,珠江啤酒北上河北和湖南建廠,如今這些業(yè)務陷入連年巨虧,拖累啤酒板塊的業(yè)績;急于甩掉落后產能之時,珠江啤酒卻又準備進軍精釀啤酒,這一小眾市場目前并不明朗——二股東百威英博在美國這么干,那就干唄。

華南王掉隊

2017年的業(yè)績,讓珠江啤酒(002461.SZ)自嗨了一把。

營業(yè)收入37.64億元,同比增長6.23%,凈利潤1.85億元,同比增長62.75%。

如果看一下十幾年前的財務數(shù)據(jù),就知道這些年珠江啤酒活得有多慘了。

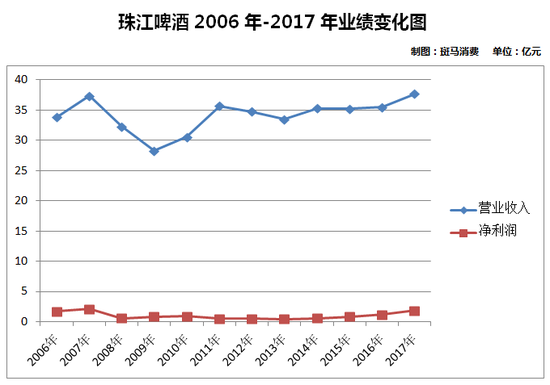

2006年-2008年,珠江啤酒的營業(yè)收入分別為33.78億元、37.33億元、32.27億元,凈利潤分別為1.72億元、2.12億元、0.60億元。

2015年-2017年,珠江啤酒的營業(yè)收入分別為35.17億元、35.43億元、37.64億元,凈利潤分別為0.84億元、1.14億元、1.85億元。

十幾年,原地踏步。臉疼嗎?

這十幾年的時間,華潤雪花拿下中國啤酒老大的位子,青島啤酒(46.010,-2.55,-5.25%)(600600.SH)營收翻倍、凈利潤增長兩倍,百威英博和嘉士伯完成在中國市場的布局,順利躋身五強……

早些年,珠江啤酒是當之無愧的華南王,就連攻城略地的華潤雪花,到了華南也要讓其三分,最后只能用收購來的金威與之抗衡。

現(xiàn)如今,啤酒界只知五強爭霸,而不知華南王。大家都把珠江啤酒當做百威英博的小弟,或者是,一顆棋子。

早在珠江啤酒上市前,英特布魯就是其二股東,持股25%左右。后來隨著世界啤酒市場大并購,英特布魯?shù)任寰揞^組成新了百威英博,珠江啤酒也劃分至百威英博麾下。

2017年初,百威英博增持珠江啤酒至持股29.99%。

雖然珠江啤酒2017年獲得1.85億凈利潤,但如果扣除8000多萬補助以及過億的募集資金理財收益,實際上沒剩下多少。

就連公司3400萬元的扣非凈利潤,也有相當一部分是旗下“啤酒地產”業(yè)務的貢獻,和公司啤酒主營業(yè)務的關系不大。

值得一提的是,2017年珠江啤酒的主營業(yè)務毛利率下滑至37.99%,2年下滑3個百分點,且公司的銷售費用和管理費用增長幅度較大。

也就是說,就算是這樣的業(yè)績,珠江啤酒也很難維持。

結構性困境

如果重來一次,珠江啤酒不知道能否抵制巨頭的裹挾,選擇固守華南市場,而不是分兵北上河北和湖南。

早些年,華潤啤酒(00291.HK)將資本的力量運用到極致,在全國范圍內大肆收購、建廠,這一風氣甚至帶動了整合行業(yè),隨后老牌巨頭青島啤酒和燕京啤酒(7.630,-0.46,-5.69%)等也爭相加入。

隨著啤酒行業(yè)調整,規(guī)模增長的原始沖動,被以效率謀利潤的現(xiàn)實壓制。近年青島啤酒和燕京啤酒(000729.SZ)都在退守自己的大本營,而珠江啤酒卻在這個時候,選擇逆勢擴張。

除了2010年上市后在河北設立的20萬噸產能,珠江啤酒又在湖南下重注。2015年5月,珠江啤酒在湖南湘潭投資的20萬噸啤酒項目正式投產。

但是,這些省外業(yè)務,如今已成為珠江啤酒最大的負擔。

2017年,河北珠江啤酒營業(yè)收入1.02億元,虧損3095.35萬元,湖南珠江啤酒營業(yè)收入8843.31萬元,虧損3234.84萬元。

2016年,這兩家子公司的虧損合計達到7300萬元。

近些年,啤酒廠商們逐漸發(fā)現(xiàn)低端產能過剩的危害,紛紛把去產能作為當下要務。

自從2015年重慶啤酒(28.000,-1.76,-5.91%)(600132.SH)打響去產能第一槍,并率先實現(xiàn)結構調整、業(yè)績優(yōu)化之后,燕京啤酒等廠商正在積極去產能。

下一步,就看珠江啤酒的了。

2017年定增募資43億元之后,珠江啤酒表示將把精釀啤酒作為重點方向之一。這在啤酒大廠中,也算是開了先河。

這也算是去產能之后,高端化的又一舉措。

不過話說回來,上了珠江啤酒的生產線,成了工業(yè)啤酒一員,這還是精釀啤酒么?可別就只是換個名字改個包裝哦。

這一動向可能與二股東百威英博有關。百威英博這幾年在美國大肆收購精釀啤酒廠,企圖開發(fā)新的業(yè)績增長點,把這一策略傳導到珠江啤酒,也屬正常。

不過,最終市場表現(xiàn)會如何,還有待觀察。畢竟,精釀啤酒,在國內還屬于小眾消費品。

靠啤酒地產盈利?

上市前,珠江啤酒在廣州珠江新城斜對面、廣州塔和廣州會展中心之間,拿了一塊地,興建珠江琶醍啤酒文化創(chuàng)意藝術區(qū)。

這不僅僅是一個啤酒博物館,更是一個商業(yè)地產項目,其中包含餐飲、酒吧等多種業(yè)態(tài)。

負責項目運營的廣州琶醍投資管理有限公司,2017年的營業(yè)收入為6319.85萬元,凈利潤2296.07萬元。

按珠江啤酒持股51%計算,這個啤酒地產項目2017年為珠江啤酒貢獻了1170萬元的凈利潤,占公司扣非凈利潤的三分之一。

而珠江啤酒超過36億元的啤酒主業(yè),獲得的凈利潤僅為2000萬元左右。如果扣掉公司每年賣酵母飼料的2200萬元,公司啤酒業(yè)務實際上是不盈利的。

2016年珠江啤酒扣非凈利潤僅為958.40萬元,但廣州琶醍投資管理有限公司貢獻的凈利潤就達到1267.48萬元。當年靠啤酒地產避免了虧損。

投資啤酒文化產業(yè)的,不止是珠江啤酒,青島啤酒旗下就有啤酒博物館。但大家更多地還是想推廣啤酒文化、深植品牌形象,很少把它做成生意。

如果珠江啤酒能把這一套模式摸透并推廣開來,那也算是開創(chuàng)了先河。不過,那時公司可能就不叫珠江啤酒了。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創(chuàng)近三十年新高 通

德國物價創(chuàng)近三十年新高 通  網聯(lián)平臺:春節(jié)假期前5天處

網聯(lián)平臺:春節(jié)假期前5天處  個人養(yǎng)老金制度加速崛起 金

個人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  一起向未來|冠雅護眼臺燈全

一起向未來|冠雅護眼臺燈全  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇