在“雙十二”這個電商為之狂歡的日子,醫藥界的步長制藥卻在“受苦受難”:股價下跌2.67%,以51.8元收盤,較55.88元的發行價折價超7%,較于155.41元的最高價,折價超過66%。

▲ 步長制藥上市以來周股價走勢圖 圖片來源 choice

曾經風光無限的“最貴新股” 步長制藥于2016年11月18日登陸滬市主板,在7個交易日后打開漲停板,股價最高達到155.41元,猛漲1.78倍。然而好景不長,步長制藥股價在登頂后迅速開啟了下跌模式,一路下行,深陷“暴跌” 泥潭,而今天跌破發行價。

變臉“刺心股”,原因何在?

步長制藥是國內知名中成藥企業,在醫藥細分行業下的心血管領域處于龍頭地位。根據南方所米內網中國城市公立醫院中成藥終端數據庫顯示,公司在心腦血管中成藥領域去年的市場占有率排名第一。這么好的背景,是什么導致它變成“刺心股”呢?

從表面上來看,2.58億股限售股解禁可能是致使股票下跌的最主要原因。11月20日,即步長制藥上市滿一年后的首個交易日,占公司總股本的37.85%的2.58億股限售股解禁流通,是解禁前流通股的近3.7倍。

第三方醫藥服務體系麥斯康萊創始人史立臣對《國際金融報》記者表示,限售股拋售本就容易讓資本市場對企業失去信心。

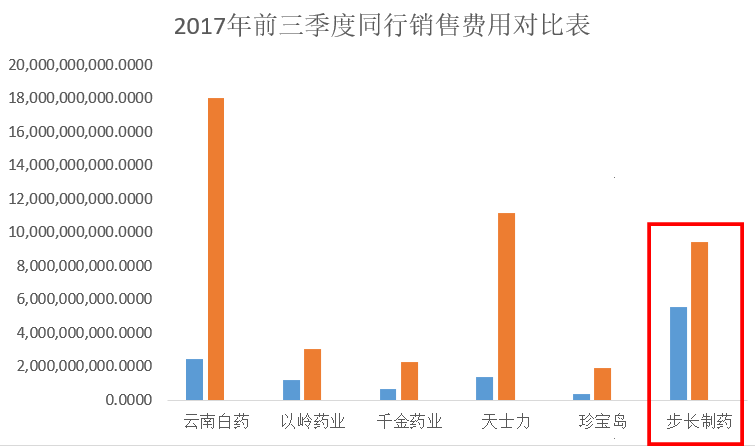

而業內人士表示,追究深層次的原因,步長制藥的銷售費用相對較多,研發費用不足導致產品單一后勁不足。

步長制藥2017年3季度財務報顯示,其2017年前三季度銷售費用達55.6億元,占營業收入比例約為58.9%。步長醫藥雖在心腦血管領域占據龍頭位置,但只擁有腦心通膠囊、穩心顆粒、丹紅注射液、谷紅注射液四個獨家專利品種,特別是2016年丹紅注射液被列為副藥之后,營業收入大幅下降。

有業內專家表示,步長制藥出現這種銷售費用占營業收入約6成的比例,是極不正常的現象,也表明了步長制藥在管理層面出了問題。

雪上加霜的是,藥品質量不過關,使得步長制藥品牌聲譽受損。

2017年4月,步長制藥的腦心通膠囊中丹參酮ⅡA含量檢測不合格被食藥監部門曝光;2017年7月,主力產品腦心通膠囊被消費者投訴發現類似毛發的不明物質。

“亡羊補牢”效果成疑

深陷股價“暴跌”泥潭的步長制藥并非守株待兔,藥房托管就是其自救辦法之一。

12月1日,步長制藥和國內最大的民營醫藥流通企業九州通簽訂了《戰略協議》,成立合資公司開展藥房托管業務。

據記者了解,藥房托管緣起于取消藥品加成,即藥品要按照醫院的購進價格銷售,不允許加價。

主要是指醫療機構通過契約形式,在藥房的所有權不發生變化的情況下,將其藥房交由具有較強經營管理能力,并能夠承擔相應風險的醫藥企業進行有償的經營和管理,明晰醫院藥房所有者、經營者之間的權利義務關系,保證醫院藥房財產保值增值并創造可觀的社會效益和經濟效益的一種經營活動。

對此,史立臣表示:“如果實施藥房托管,醫藥公司支付給醫院的托管的費用高達40%多。”

如此一來,醫療企業所追求的利潤只能通過提升藥價來實現,那么步長制藥和九州通這兩個產業鏈上游企業抱團切入銷售端,是否可以扭轉步長制藥現在的頹勢局面?

史立臣認為,就算是采取藥房托管的舉措,也難以扭轉步長制藥目前的頹勢。他表示:“就個人經驗來看,藥房托管大多只會賠錢,不會贏利。新成立的公司與傳統醫藥商業公司沒有明顯區別,很難指望一家新成立的普通商業公司挽救目前的局面。現在是醫療行業大變革的時期,不僅僅是步長,國內傳統的醫藥企業都面臨經營方式轉變的問題,如果步長還堅持用藥房托管這樣的傳統方法變革,那它今后的路會越來越窄。”

對于上述問題,記者數次致電步長制藥董秘辦相關人士,但電話皆無人接聽。記者馬云飛

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  充電時間太無聊?快電為新能

充電時間太無聊?快電為新能  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇