樓市財富黑洞正吞噬中低收入家庭現金流,不能再讓他們加杠桿了

“現金貸”眼下火得一塌糊涂,不少平臺賺錢賺到手軟,利潤好到不好意思說。

火爆現金貸也折射出一個重要問題——中低收入家庭跑步加杠桿,按揭買房,導致債務上升,現金流普遍惡化。房貸壓力下,消費者不得不依賴短期貸款補充現金流,滿足平衡支出。長期來看,“現金貸”這種短期高息貸款對個人終究會成為一個得不償失的選擇。

顯然,樓市已經成為了財富黑洞。但是,從宏觀層面上看,房地產市場又為財稅、銀行、基建等眾多部門貢獻巨大的現金流,且無可替代。為了這個更大層面的現金流,個人不得不做出的巨大讓步,失去小現金流,甚至不得不去求助“現金貸”這種高額利息的現金流。

通常來說,房屋真實的估值,是購買者未來收入現金流的變現值。越來越多中低收入家庭購房者現金流面臨可持續性和成長性問題時,樓市的上漲也變得岌岌可危。但是作為典型龐氏融資的房地產,如果無人接貨,勢必加快整個社會明斯基時刻的到來。

資料圖

現金貸火爆警示著什么?

一家中型現金貸平臺CEO:

公司利潤好到不好意思說。月放款10億,除去壞賬、流量成本、運營成本,凈利潤大概是六七千萬。如果行業排名前10的平臺,預計每月純利潤2億左右。

有統計顯示:

目前排名前10的現金貸平臺,月放款金額在30億之上。

排名前20的平臺,月放款金額都在20億之上。

排名前30的平臺,月放款金額都在10億之上。

人人都愛現金貸,萬家平臺爭食,因為這不是高利貸,這是超超超高……暴利貸!

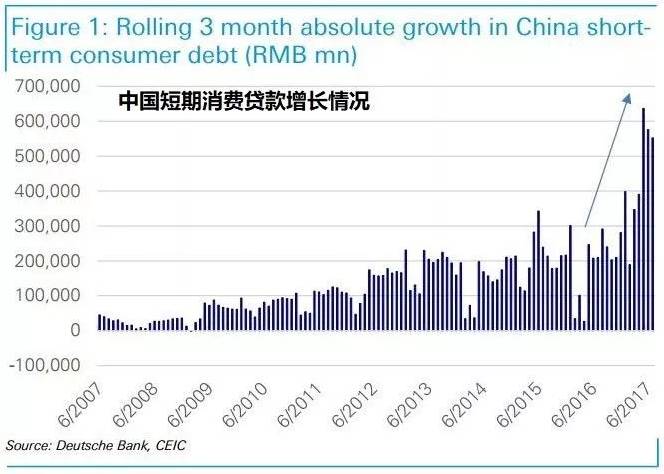

毫無疑問,這些借入現金貸的客戶,不會是高凈值人群。如果考慮到現金貸火爆是從2016年下半年開始的,就完全可以猜測到,在2016年至今房貸規模迅速上升之后,房貸壓力下,消費者不得不依賴短期貸款補充現金流,滿足平衡支出。

高高在上的房價,大幅膨脹了購買者資產負債表。但是,作為衡量了一個人是否健康的現金流量表,卻在提醒,還完房貸后,現金收入不斷惡化,就像一個人為了賺錢而過度透支健康。

現金流堪憂

中低收入家庭越來越多借債過日

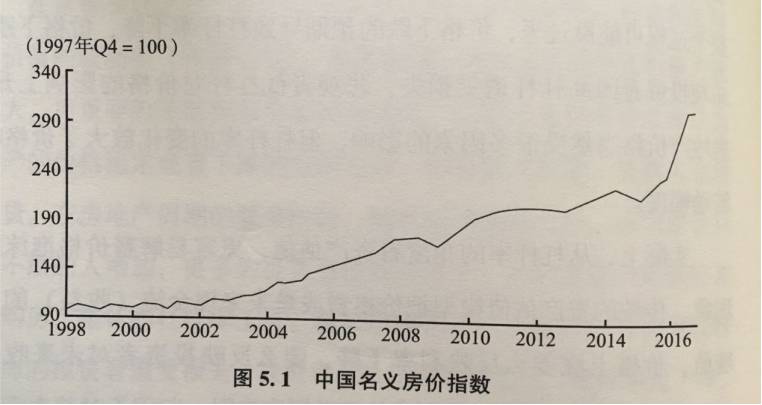

對中國而言,在過去十年,一線二線房價翻了十倍,拉開社會貧富差距的,無疑是你有沒有房子,有多少套房子。這兩年來,中低收入家庭跑步加杠桿,正是對過去兩年多房價翻番后的恐慌,想找一個安身立命的所在,提升一個階層。

但是,2016年,新增居民債務超過了新增儲蓄,居民部門成為了凈融入資金部門。這是一個重要信號!這意味著中低收入家庭將越來越要依靠借債。

判斷居民部門風險的一個指標是居民部門負債與勞動者報酬之比,2016年我國這一指標已經達到90%以上。

資料圖

如果考慮到居民內部巨大的貧富差異,中低收入家庭的困境更加凸顯。

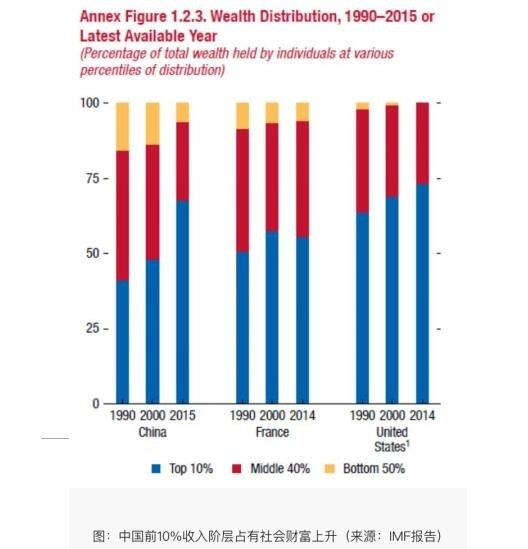

根據IMF的統計數據,2015年中國前10%的收入階層占有全社會財富的超過2/3,不平等程度接近美國。

資料圖

按照個人收入分配而言,中國基尼指數高達0.46,早已經超過0.4的國際警戒線。而存量資產分配來看,全國120萬高凈值人群的可投資資產占據全部可投資資產的近30%。

統計顯示,2016年我國個人持有的可投資資產總額達到165萬億人民幣,復合增速21%,位居全球第二。但配置結構失衡現象突出,在地產、保險、存款、股票上的配置比例分別為65%、4%、28%、3%,地產和存款占比較高。

顯然,如果計算下來,扣除高凈值人群的投資房產,中低收入家庭的地產配置比重小,而且貸款金額明顯高,還款壓力最重。

但是,未來收入現金流呢?普通人的收入也許看起來還有一點增長,實際上已經停滯了。2016年,全國居民人均可支配收入為23821元,5年時間年均實際增長7.4%,被認為“接近富足標準”。但是,如果把房租、房貸支出占個人消費支出總額中扣除,幸福指數會直線下降。這個增長雖然已經跑贏了GDP。但是對比房價增速,仍然差一截。

資料圖

負債是剛性

小心最薄弱的地方

根據央行公布的數據,2016年底,個人住房貸款余額為19.14萬億,而到今年6月末,為20.1萬億元。如果按照全國首套房貸款平均利率為5.12%,時長為20年,總額為20.1萬億計算,每個月歸還等額本息就達1300億元。

從上面這些冷冰冰的數字上意味著,城鎮居民面臨著高資產、高負債、低現金流的現狀,購買負擔越來越重。這也可以理解為什么現金貸從2016年下半年開始真正爆發。

“不能讓中低收入家庭加杠桿了。”不少經濟學家高呼,從負債與收入之比的視角來看,中國居民部門加杠桿的空間已經不大了,不能再加了。

特別是考慮到國內貧富差距的擴大,已經不能用杠桿率指標“居民債務余額/GDP”進行國際對比。按照這個指標,2016 年底,我國居民部門杠桿率為44.4%,比于全球平均的59.6%和發達國家平均水平73.5%,加杠桿空間的空間還很大。

現金貸、消費貸應該歸屬到高息貸款,長期來看終究是一個得不償失的選擇。雖然可以平滑人生不同階段的消費,過高的借貸利率,將顯著減少用于消費的終生經濟資源,降低人生的快樂指數。這種債務對于全社會家庭而言,將進一步加劇貧富不均。

資料圖

2008年,美國次貸危機就給了我們最好的警示。上圖是,2007年美國房產所有者的杠桿率。

在次貸危機之前的幾年,美國政府提出了鼓勵中低收入者購房的措施,銀行紛紛降低利率吸引中低收入者購房,從而使得房價不斷攀升。對于那些中低收入者,其收入往往不穩定,現金流一旦緊張,還款負擔壓力加大,從而造成房價的下滑,推動大面積違約來臨。

從這個角度看,國內限購、限售、限貸等等措施,已經提前給樓市打了預防針,鎖定資產流動性,等著居民部門的現金流的進一步改善。

昨天,國家統計局表態,“長效機制”正在緊鑼密鼓進行,引發市場眾多議論,大多數人更加關心的其實是房產稅在不在這個長效機制里。如果從居民現金流角度從考慮,房產稅開征的可能性仍然比較低。

在北上廣深一線城市,名義價值超過千萬房產的家庭比比皆是,但是實際家庭收入可能不超過20萬。現金流不夠交稅的情況,比較普遍。開征房地產稅,就是直接對現金流開火,在當下越來越多中低收入家庭現金流惡化的局面下,是不可想象的。

吞噬現金流

樓市成為財富黑洞

顯然,樓市這個財富黑洞正在吸干了中低收入家庭現金流。但是,全社會對于房價帶來的各種收益依賴程度日益加深。特別是當前房地產的各項稅收已經占到了地方財政總規模的45%,政府離開房地產或者打壓房地產,直接面臨斷糧問題。

土地出讓金對于地方債務的重要性,幾乎找不出替代品。討論土地財政的前期是,失去了土地出讓金,還有哪些來源可以填補這個巨大的空白?

根據Wind數據中,23 個省、直轄市政府承諾以土地出讓收入償還的債務余額占償還責任債務的比重。

用土地出讓金償債比重超過50%,省、直轄市有6個。

用土地出讓金償債比重超過30%,省、直轄市有17 個。

可見無論全國還是省市,政府債務對土地出收入的依賴度均較高。

在2013年之后,房價調整期間,土地出讓金出現下滑,如果不算上中央對地方的轉移支付,不少地方出現了較大的收不抵支情況,為此各地開始加強稅收征管力度,當時稅收成為熱點話題。

樓市對于銀行業生死攸關。根據平安證券的測試,商業銀行總體涉房貸款規模占比接近四成。截止到2017年上半年,我國商業銀行涉房貸款總規模約43.3萬億元,占各項貸款余額37.8%,占銀行總資產25.5%。房價一旦下跌,銀行貸款不良率將成倍上升。

這個循環下,樓市已然大而不能倒,房價只能上升,不能下跌。為銀行和地方政府,貢獻了主要的現金流,維持上述體系正常運轉。地產泡沫一旦崩潰,價格猛然下跌將引發經濟金融危機。

這種局面下,房地產已經是典型龐氏融資(Ponzi finance),即債務人的現金流既不能覆蓋本金,也不能覆蓋利息,債務人只能靠出售資產或者再進行新的融資來履行支付承諾。

在龐氏融資行為中,債務人只能靠融資所形成的資產升值,變現后帶來財富的增加來維持自己對銀行的承諾,如果資產不能升值那么只能增加債務才能維持下去,這勢必呈現出很高的財務風險,一旦資金鏈斷裂,不僅債務無法償還,而且融資所形成的資產價格也會出現暴跌。當相同的風險積累到一定程度時,明斯基時刻就到來了。

租買同權政策

改善中低收入家庭現金流

顯然,樓市不能跌,但是購買者現金流卻又非常堪憂。畢竟購買者現金流的可持續性和成長性,決定了房價的上漲空間。未來收入的現金折現值,代表著樓市的價值資本。

今年“租買同權政策”的提出,就是改善中低收入家庭現金流的中短期之策。顯然,這將成為“緊鑼密鼓”的房地產長效機制一部分。最近,租賃政策卻利好不斷,不少房企盯上“新風口”,包括萬科、龍湖等實力型房企紛紛搶灘租賃市場。

深圳市土地房產交易中心近日發布公告,以掛牌方式公開出讓A811-0323宗地的使用權。這是深圳首次采用住房全年期(全年期就是70年)只租不售的辦法以掛牌方式出讓居住用地。

可以預見,未來更多土地,甚至不會通過招拍掛的方式,直接用于租賃居住,更大范圍實施。對于中低收入的普通家庭來說,短期不用考慮資產負債表了,專心現金流量表,維持健康體面生活,保證消費能力不會被信貸透支,為經濟增長做出貢獻。政府也可以取得長期穩定收入,也算一舉兩得。

但是,你要做大自己的資產負債表,就非常困難了,加杠桿只能進入商品房領域。不過,此時的商品房市場,在政府供給的壓縮下,可能會更加豪宅化。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  領地集團天府蘭臺|濱河生態

領地集團天府蘭臺|濱河生態  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇