根據(jù)美聯(lián)儲(chǔ)發(fā)布的最新美國家庭生活水平年度報(bào)告,有一些“好消息”和一些“不好的消息”。

首先來說“好消息”。

這份報(bào)告表明美國人生活水平有所提高。總體而言,超過6600個(gè)受訪者中有70%表示他們生活舒適或者一切都好,這個(gè)比例較2015年的高了1%,較2013年首次調(diào)查結(jié)果的高了8%。據(jù)了解,這份年度報(bào)告是基于美聯(lián)儲(chǔ)于2016年10月進(jìn)行的第四次家庭生活水平年度調(diào)查結(jié)果撰寫的。

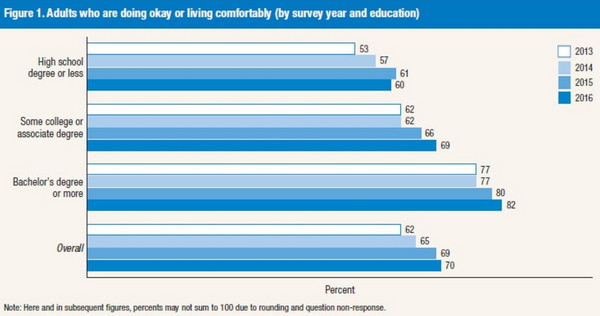

上圖反映了2013至2016年認(rèn)為生活水平有所提高的不同教育程度成年人的占比情況。教育程度自上而下分別是高中以下、大專文憑、學(xué)士以上,而最后是總體情況。從圖中不難看出,覺得生活水平有所提高的受訪者的比例隨著時(shí)間的推移有所增加。

比較平淡的是,那些“生活舒適階層”的人中,92%的家庭年收入超過了10萬美元,這是該報(bào)告自發(fā)布以來該比例達(dá)到的最高水平。但值得注意的是,在收入不到4萬美元的受訪美國人中,大約49%表示他們只是勉強(qiáng)度日。根據(jù)這份報(bào)告,28%的受訪者稱過去一年他們的收入還不到2.5萬美元,40%則表示他們的收入還不到關(guān)鍵分水嶺4萬美元,這意味著10個(gè)美國人中大約4個(gè)人生活艱難。

上圖反映了按人口統(tǒng)計(jì)特征分類、覺得生活更艱難,以及生活更舒適的人群占比情況。表中所列的人口統(tǒng)計(jì)特征自上而下分別是:家庭收入、種族宗教、城市農(nóng)村、地區(qū)、婚姻狀況以及是否養(yǎng)育子女等。不管哪種分類,覺得生活更舒適的受訪者的占比遠(yuǎn)高于覺得生活更艱難的受訪者的比例。

表示“生活水平有所提高”的受訪者主要集中在——至少接受了大學(xué)教育的高收入人群,這就是《華爾街日?qǐng)?bào)》如此報(bào)道稱:“近幾年美國家庭生活水平提高”。即使如此,該報(bào)告所顯示的大多數(shù)變化都比較微小,這反映了美國經(jīng)濟(jì)發(fā)展緩慢,以及2016年失業(yè)率處于或者低于5%——這或許是好消息。

現(xiàn)在,來說說“不好的消息”。

在經(jīng)濟(jì)恢復(fù)的近八年里,近一半美國人身上的現(xiàn)金還不夠400美元。此次調(diào)查發(fā)現(xiàn),44%的受訪者稱他們拿不出諸如修車、急診等意外所需支付的400美元現(xiàn)金費(fèi)用,或者他們將不得不借錢或賣些東西才夠支付這筆錢。根據(jù)調(diào)查數(shù)據(jù),令人頭疼的是,在危急時(shí)能拿得出400美元的美國成年人的比例較2015年調(diào)查時(shí)下滑了2%,較2013年時(shí)跌了6%。

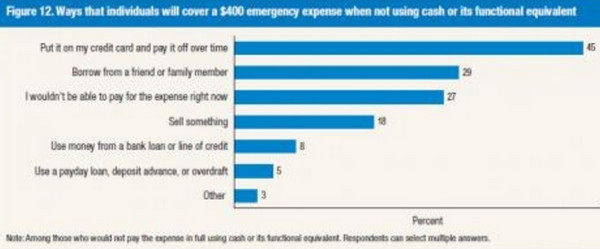

而那些無法支付現(xiàn)金的受訪者中,有45%表示他們將增加負(fù)債,用信用卡來支付,有25%稱他們會(huì)從親朋好友那里借,還有27%表示他們付不起,其余的則會(huì)變賣一些家當(dāng)或者利用發(fā)薪日貸款。

上圖反映了用不同方式支付400美元應(yīng)急費(fèi)用的受訪者的占比情況。自上而下分別有用信用卡分期付款、向親朋好友借、不付、賣東西、貸款、利用發(fā)薪日貸款等。其中利用信用卡來支付應(yīng)急費(fèi)用的受訪者的占比最高。

教育程度一定程度影響了受訪者的現(xiàn)金支付能力。至少擁有學(xué)士學(xué)位的受訪者中,79%表示他們能夠現(xiàn)金全額支付400美元的費(fèi)用。教育程度在高中以下的受訪者中,僅52%表示有現(xiàn)金支付。

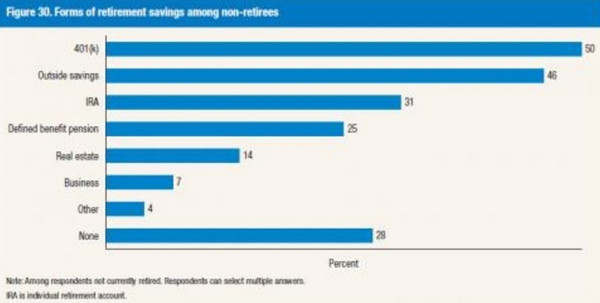

和該報(bào)告的其他發(fā)現(xiàn)一樣令人擔(dān)憂的是,不到四分之一的受訪者——大約23%付不起他們這個(gè)月的賬單,僅25%表示去年由于費(fèi)用問題他們并沒有去醫(yī)院看病。此外,28%的未退休成年人表示他們還沒有做好退休準(zhǔn)備,這意味著他們還沒有退休儲(chǔ)蓄或者養(yǎng)老金。

上圖展示了未退休的受訪者的退休儲(chǔ)蓄情況。退休儲(chǔ)蓄方式自上而下分別是401K計(jì)劃、存款、個(gè)人退休賬戶、養(yǎng)老金固定收益計(jì)劃、房地產(chǎn)、生意、其他、沒有儲(chǔ)蓄。數(shù)據(jù)顯示,沒有為退休后生活做準(zhǔn)備的受訪者的占比高達(dá)28%。

統(tǒng)計(jì)還顯示,美國急診的平均醫(yī)療費(fèi)為1000美元,而過去一年曾付過這樣的費(fèi)用的美國人中:有42%要么借貸,要么還沒結(jié)清賴賬。美聯(lián)儲(chǔ)還報(bào)告稱,有2400萬美國成年人因過去一年產(chǎn)生的醫(yī)療費(fèi)而負(fù)債。結(jié)果,許多受訪者沒錢不做口腔護(hù)理或者一些類型的健康護(hù)理。因?yàn)樗麄兏恫黄鹳M(fèi)用,盡管這部分受訪者的比例——25%已經(jīng)較2015年的27%有所下滑。

在針對(duì)這些令人擔(dān)憂的數(shù)據(jù)發(fā)表評(píng)論時(shí),美聯(lián)儲(chǔ)理事布雷納德(Lael Brainard)表示“這份報(bào)告提醒我們——許多美國家庭經(jīng)濟(jì)困難,包括了40%教育程度還不到高中的人群。更廣泛地說,44%受訪者付不起400美元的意外費(fèi)用,或者只能依靠借錢或者賣東西來付這筆錢。這次調(diào)查還表明了許多成年人沒有退休儲(chǔ)蓄”。

這些發(fā)現(xiàn)還突顯了總統(tǒng)競選期間曾被多次提到的議題,例如社會(huì)精英和藍(lán)領(lǐng)階層之間的收入差距拉大問題。統(tǒng)計(jì)顯示,在至少獲得學(xué)士學(xué)位的白人中,85%表示他們生活舒適,在教育程度高中以下的白人中有62%也是如此。同樣按教育程度劃分的話,黑人和西班牙裔人的比例也相似,但差距更小。

最大的差異看起來是教育程度:美聯(lián)儲(chǔ)的報(bào)告顯示——82%至少獲得學(xué)士學(xué)位的成年人表示去年他們生活舒適,較2015年的比例80%高,而在獲得大專文憑的人中,僅69%日子過得不錯(cuò),較2015年的比例66%高。此外,至少獲得學(xué)士學(xué)位的人中有79%稱他們還付得起400美元的費(fèi)用,而教育程度還不到高中的人中僅52%付得起。

美國人對(duì)生活水平的感知還因種族和宗教的差異而各不相同。在教育程度不及高中的受訪者中,20.5%的非西班牙裔白人表示更糟了,18.6%的非西班牙裔黑人認(rèn)為更差,另外20.2%西班牙裔人也這么認(rèn)為。

當(dāng)被要求就最新這份年度報(bào)告置評(píng)時(shí),紐約大學(xué)公共政策學(xué)教授經(jīng)濟(jì)學(xué)家喬納森-默多克表示:“底層每一個(gè)人都感覺他們處境不同,就像他們所處的美國和那些教育程度在學(xué)士以上的所處的不同。不穩(wěn)定和流動(dòng)性折磨著底層人民。”

因此基于美聯(lián)儲(chǔ)的這份最新調(diào)查結(jié)果,解決美國貧富不均問題的辦法將是迫使每一個(gè)美國人接受大學(xué)教育。但是要確保人們不會(huì)因?yàn)樯洗髮W(xué)而負(fù)債,因?yàn)榧~約聯(lián)儲(chǔ)的比爾-杜德利今年4月初曾承認(rèn),助學(xué)貸款和違約是經(jīng)濟(jì)的制約因素,“攀升的助學(xué)貸款最終可能不利于房市健康發(fā)展和消費(fèi)者開支的穩(wěn)步增加,它將腐蝕大學(xué)的提升低收入學(xué)生的能力”。

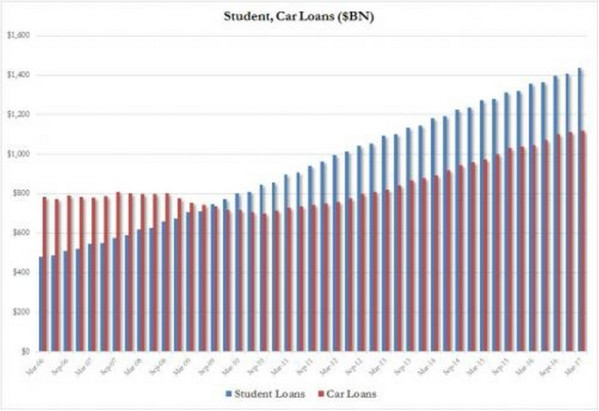

杜德利稱:“不斷增加的助學(xué)貸款和債務(wù)負(fù)擔(dān)可能抑制高等教育作為收入增加的重要引擎的能力。” 截至3月31日,未償還的助學(xué)貸款金額達(dá)到了1.44萬億美元,創(chuàng)下紀(jì)錄新高,甚至超過了美國汽車貸款總額1.1萬億美元。

上圖反映了2006年3月至2017年3月助學(xué)貸款和汽車貸款的總額情況。其中藍(lán)色代表助學(xué)貸款,紅色代表汽車貸款,從該圖不難看出,助學(xué)貸款一直在增加,而汽車貸款也有所增加,但增幅不及助學(xué)貸款。

以下是紐約聯(lián)儲(chǔ)針對(duì)美國助學(xué)貸款危機(jī)發(fā)布的最新報(bào)告的一些發(fā)現(xiàn):“我們的分析顯示,不管什么樣的教育程度,申請(qǐng)了助學(xué)貸款的學(xué)生與那些負(fù)債較少,或者沒有負(fù)債的學(xué)生相比,更不大可能在三十出頭的時(shí)候買房。數(shù)據(jù)所揭示的這點(diǎn)反映了債務(wù)與買房之間存在因果聯(lián)系,它們對(duì)房市和未來開支行為造成了重要影響。買房代表著重要的財(cái)富積累方式,對(duì)于大多數(shù)家庭而言,房屋資產(chǎn)是財(cái)富的主要形式。因此,為接受更高等的教育而籌資的方式的變化可能對(duì)房市和財(cái)富分配產(chǎn)生重要影響。”

可惜的是,這并不能幫助解決核心問題,因?yàn)椴⒉淮嬖?ldquo;每個(gè)人都能享受大學(xué)教育”的世界,所以美國貧富差距將只會(huì)變得更大。

猜你喜歡

猜你喜歡 廣東省推出第二批5項(xiàng)青年民

廣東省推出第二批5項(xiàng)青年民  德國物價(jià)創(chuàng)近三十年新高 通

德國物價(jià)創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺(tái):春節(jié)假期前5天處

網(wǎng)聯(lián)平臺(tái):春節(jié)假期前5天處  個(gè)人養(yǎng)老金制度加速崛起 金

個(gè)人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請(qǐng)?jiān)钪嫔虡?biāo) 是

寧波銀行申請(qǐng)?jiān)钪嫔虡?biāo) 是  領(lǐng)地集團(tuán)天府蘭臺(tái)|濱河生態(tài)

領(lǐng)地集團(tuán)天府蘭臺(tái)|濱河生態(tài)  女車主通過"團(tuán)團(tuán)車行"賣車遇

女車主通過"團(tuán)團(tuán)車行"賣車遇