5月底,轟動一時的康得新財務造假案有了結局。央視財經頻道循環播放了《當好資本市場守門人》,重點提及給康得新做會計審計的瑞華事務所。

有媒體發現,在康得新的年度審計報告上簽字的會計師中,有3人曾給勤上股份做過簽字審計師。

更令人關注的是,2019年,勤上曾收到年報問詢函,這份問詢函的回復,勤上股份整整延期了19周。

2020年年報問詢,勤上又延期一個多月。而此前遞交的“摘帽”申請,遲遲沒有得到反饋。

勤上,會成為教育界的“康得新”嗎?

“持續經營能力不存在不確定性”?

回溯此前,因2018、2019年連續兩個會計年度經審計的歸屬于上市公司股東的凈利潤為負值,深交所對公司股票交易實施“退市風險警示”特別處理,股票簡稱由“勤上股份”變為“*ST勤上”。

今年4月29日,勤上股份公告稱,根據新修訂的《深圳證券交易所股票上市規則》,勤上符合申請撤銷股票退市風險警示的條件,已經向深交所提交了相關申請。

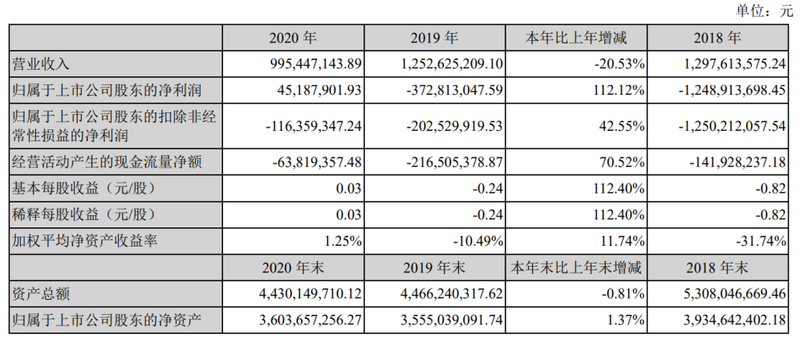

根據其2020年報,勤上的利潤似乎出現了明顯改善。盡管全年總營收9.95億元,同比下降20.56%;但利潤總額5389.27萬元,同比上升115.11%;凈利潤為4609.91萬元,同比上升112.37%。

然而,這看似亮眼的業績卻也引來了深交所的年報問詢函,而深交所的關注焦點落在了扣非凈利潤上。

財報數據顯示,2018-2020年,勤上股份歸屬于上市公司股東的扣非凈利潤已連續三年為負值,分別為-12.50億元、-2.03億元和-1.16億元。同時,問詢函也指出,截至2020年度末,勤上股份經審計的未分配利潤為-14.56億元,未彌補虧損總額占公司實收股本15.19億元的比例為95.85%。

深交所要求勤上股份的年審會計師大華事務所,論證勤上股份的持續經營能力是否存在不確定性。

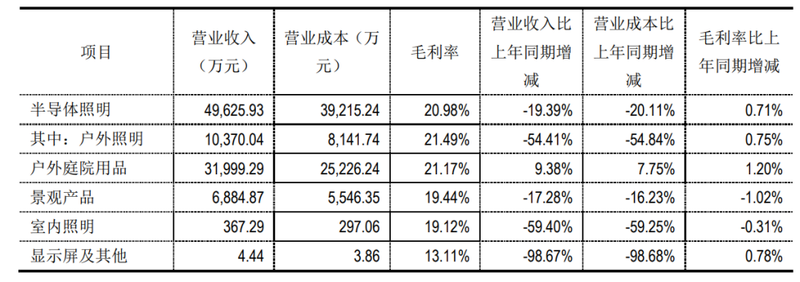

對此,勤上股份在回復函中表示,受全球新冠疫情影響,2020年度公司半導體業務呈下滑趨勢,報告期內戶外照明產品銷售收入下降54.41%;景觀亮化銷售收入下降17.28%;室內照明銷售收入下降59.40%。

除此之外,受疫情影響,線下教學暫停,2020年度教育培訓業務收入及成本較上年同期都有較大幅度的下降。報告期內,教育培訓業務營收4.99億元,同比縮減21.63%;毛利率為8.86%,同比下降6.27%。

因此,會計師認為,勤上股份主營業務穩定,其在2020年度實現了盈利,隨著全國疫情得到有效控制,公司復產復學進展順利。因此,公司持續經營能力不存在不確定性。

然而,沒過多久,勤上就再次交出了令人失望的成績單。勤上2021年第一季度財報顯示,報告期內扣除非經常性損益的凈利潤為-1431.87萬元,同比下降246.4%。

二季度似乎更加充滿不確定。6月3日,因受廣州、佛山兩地突發新冠疫情影響,龍文教育宣布暫時關閉廣佛兩地共74家教學點,復課時間暫時無法預計。勤上股份表示,廣佛兩地教學點的營收占龍文教育整體營收的比重較高,加之即將到來的期末和暑期旺季可能沒法復課,預計突發疫情將對公司整體經營業績產生較大不利影響。

此外,勤上股份還披露了控股股東勤上集團和勤上股份實控人李旭亮、溫琦正在經歷的合同糾紛案。勤上集團和李旭亮、溫琦合計持有勤上股份約23%的股份,目前已經全部被法院凍結,勤上集團和李旭亮正在進行二審上訴。

勤上股份在公告中表示,公司控股股東和實際控制人的股份被凍結或被司法處置,可能會導致公司實際控制權發生變更。

由此來看,會計師所論證的“持續經營能力不存在不確定性”,似乎十分牽強。

收購愛迪教育頻遭問詢,自家董事再投反對票

除了上述對于勤上股份持續經營能力的質疑,關于愛迪教育項目收購的問題,也成為了勤上股份被監管關注的重點。

2016年,勤上股份擬現金收購愛迪教育100%股權,本次收購初步估值為29億元人民幣的等值美元。2020年6月,勤上股份發公告宣布決定終止此項收購,要求愛迪教育將7.9億元收購款全額分批退回。

公司就本次收購事項實際支付7.9億元,協議終止后將按照約定全額分批退回。為此愛迪教育計劃出售旗下上海澳展變現,但直至2020年11月底仍未售出。2021年初,勤上股份表示,將此交易方案變更為愛迪教育向公司轉讓其持有的上海澳展100%股權、6.49億元債權以及分期向公司支付現金1.2億元,用于抵償7.9億元人民幣預付投資款。

該交易的相關變更也引來了深交所的質疑,深交所要求勤上股份說明愛迪教育對上海澳展6.49億債權的產生背景、時間、具體資金用途等。同時需說明,前期愛迪教育無法及時出售上海澳展的具體原因,是否存在估值過高或資產存在瑕疵等情形。補充說明截止目前愛迪教育向次向公司轉讓上海澳展的具體進展,是否存在實質性障礙。

此外,由于勤上股份2016年原計劃收購的愛迪教育旗下資產中,除上海澳展外還包括多家國際學校等。問詢函要求勤上股份說明愛迪教育旗下各個目標資產的估值情況,并論證存在其他可抵債資產的情況下,其仍選擇1.2億應收款尾款且十五年分期支付的原因。

回復函中,經會計師核查,愛迪教育對上海澳展6.49億債權主要是用于建造學校,相關債權真實存在,具有商業實質。

而針對愛迪教育為何無法及時出售上海澳展的問題,勤上股份表示,“巨額教育資產的變現可能受政策環境變化(比如國家對民辦教育的政策導向變化)、市場環境的變化(比如潛在買家對民辦教育市場前景及市場競爭態勢的判斷)、實力買家的尋找、遴選和談判需要時間等多種因素的影響。”

同時勤上股份在回復函中表示,上海澳展不存在估值過高的情形;上海澳展100%股權已變更登記到全資子公司勤上教育投資有限公司名下,轉讓上海澳展股權事宜不存在實質性障礙。

然而,勤上股份董事仲長昊曾對與上述事項相關的董事會議案投出反對票,并提出“此次交易方案與愛迪7.9億元的退款義務相比,東莞勤上將會損失1900萬元”,“1.2億元現金補足款無法回收的風險”及“該方案相對于原持有7.9億債權的方案存在較大不確定性”等問題。

對此,勤上回復稱,雖然從金額角度看,抵債及退款總額合計數與7.9億元相差1900萬元,且1.2億現金退款周期長,但新方案的現金折現損失及信用減值損失遠低于舊方案,有效降低了退款資金的可回收性風險。

而這并不是深交所首次關注到董事仲長昊的表態,此前,仲長昊曾對勤上股份2020年第一季度財報提出異議。其表示因主要數據尚未經審計確認,他本人無法對2020年第一季度報告期初數的真實、準確及完整性予以確認。

終止收購、變更方案,只為粉飾業績?

更值得注意的是,從審計報告上看,收購愛迪教育項目直接影響了勤上股份的業績。2020年度審計報告指出,2020年,勤上股份計提長期應收款減值準備合計8271.90萬元,

其中,勤上股份認為,剩余的1.2億元現金退款,未來主要以取得資產抵債方式收回,現金流已發生改變,且為2020年新發生的事項,故重新估計可回收金額。其中,上海澳展抵債資產對應公允價值6.51億元,分期收回1.2億元現金。按公司會計政策測算計提減值后余額為2188.84萬元,對應7.9億元期初賬面價值為5.81億元,本期計提長期應收款減值準備金額9223.07萬元。

另外,報告期內,勤上股份通過將全資孫公司廣東勤上光電科技有限公司60%股權及60%債權轉讓給東莞市晶豐置業有限公司的交易,計提長期資產減值準備951.17萬元。

而上述計提的沖回減值準備,作為非經常性損益,也成為了2020年度勤上股份業績扭虧為盈的重要原因。

這也再次引來了深交所的質疑。在勤上股份就2020年報問詢函發布回復公告同日,深交所再次就收購愛迪教育項目問題對其下達了補充問詢函。

補充問詢函一針見血指出,通過上述新的交易方案,勤上股份于2020年沖回長期應收款減值準備金額9223.07萬元,亦是其實現盈利的主要原因。同時注意到勤上股份于2021年3月最終確定變更后的交易方案,且更換了評估機構對標的公司重新進行評估。上海澳展的工商登記亦于2021年6月7日完成工商登記變更。

深交所要求勤上股份說明在2020年沖回長期應收款減值準備的依據是否充分、會計處理是否合規,是否存在跨期調節利潤的情形。是否存在已知愛迪教育無法按時償還7.9億元預付款,且本年度應計提大額壞賬的情況下,刻意采取變更交易方案的方式來規避公司股票被實施其他風險警示的情形。

深交所還關注到了勤上股份同意愛迪教育分15年支付剩余1.2億元現金退款,期間不需要支付利息的情況。對此,深交所質疑勤上股份是否通過上述長期無息還款安排向愛迪教育輸送利益。

截至目前,勤上股份遞交的“星帽全摘”申請仍然未有回音。與此同時,關于財報和相關交易的問詢函持續不斷。主營業務收入多年未有起色,加之行業政策補位,勤上股份想要摘帽,可謂難上加難。祁青

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  渣打中國領230萬罰單后暫停

渣打中國領230萬罰單后暫停  昆侖健康保險創新長護險產品

昆侖健康保險創新長護險產品  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇