本期《產(chǎn)業(yè)新股》關(guān)注的擬IPO企業(yè)為:杭州聚合順新材料股份有限公司。申請上市地為上交所主板,上市保薦機(jī)構(gòu)為廣發(fā)證券股份有限公司,股票代碼“605166”。金宏氣體本次擬發(fā)行不超過7888.70萬股,不低于發(fā)行后總股本比例的25%。發(fā)行前聚合順的實(shí)際控制人為傅昌寶,傅昌寶直接持有股權(quán)6.34%,并通過其全資控制的永昌控股、永昌貿(mào)易間接持有44.16%股權(quán),合計(jì)持有聚合順50.50%的股權(quán),并擔(dān)任董事長職務(wù)。此外,本次保薦機(jī)構(gòu)廣發(fā)證券的全資子公司廣發(fā)乾和持有3.51%的股權(quán),是聚合順第四大股東。

聚合順的主營業(yè)務(wù)聚焦于聚酰胺(尼龍)6切片領(lǐng)域,集研發(fā)、生產(chǎn)、銷售于一體。主要產(chǎn)品包括纖維級切片、工程塑料級切片和薄膜級切片。定位于高端尼龍6切片的進(jìn)口替代市場。截至2019年年底,產(chǎn)能約達(dá)20萬噸/年,在國內(nèi)有較高品牌知名度。

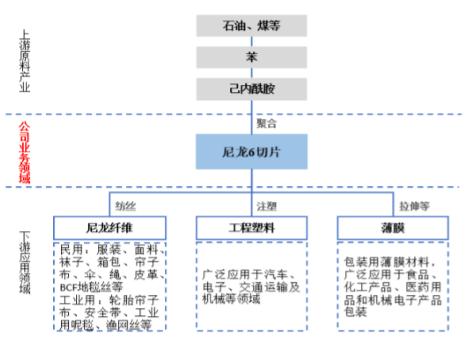

尼龍6行業(yè)所處的產(chǎn)業(yè)鏈位置圖下圖所示:

圖片來源:聚合順招股書

產(chǎn)業(yè)鏈上游方面,尼龍6切片的主要原材料為己內(nèi)酰胺,來源于苯,二十一世紀(jì)以來全球大部分苯來源于石油化工。己內(nèi)酰胺占尼龍6切片總成本的絕大部分,因此聚合順?biāo)谛袠I(yè)整體受上游原材料價(jià)格波動影響較大。尼龍產(chǎn)品體系中,尼龍6與尼龍66占據(jù)尼龍產(chǎn)銷量大多數(shù),其中尼龍6是迄今為止需求量最大的尼龍聚合物。而在下游應(yīng)用領(lǐng)域,尼龍6切片作為原材料廣泛應(yīng)用于下游服裝、汽車、電子等多個(gè)行業(yè)。其中,國內(nèi)消費(fèi)格局以尼龍纖維為主,工程塑料、薄膜領(lǐng)域的應(yīng)用相對較少。

營收3年復(fù)合增長率23.05% 大力推廣“年度合約”銷售模式

目前,國內(nèi)尼龍6切片行業(yè)在國家相關(guān)產(chǎn)業(yè)政策支持、行業(yè)產(chǎn)能迅速擴(kuò)大等因素的影響下,景氣度處于上升階段,產(chǎn)量與出口逐年增長。但產(chǎn)能“野蠻”擴(kuò)張帶來的低端過剩以及賒銷現(xiàn)象較為嚴(yán)峻,低端產(chǎn)品供過于求對產(chǎn)業(yè)鏈價(jià)值造成沖擊,行業(yè)內(nèi)對高端化、差異化的發(fā)展訴求較為急切。

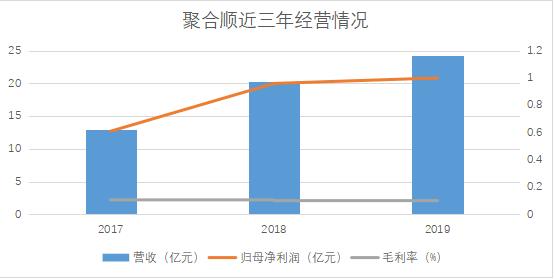

聚合順定位于高端尼龍6切片的進(jìn)口替代市場,近三年在營收規(guī)模上實(shí)現(xiàn)了較大幅度的增長:

制圖:金融界上市公司研究院 數(shù)據(jù)來源:巨靈財(cái)經(jīng)

如圖所示,聚合順營業(yè)總收入以及歸母凈利潤自2017年至今保持了較大幅度的連續(xù)增長,營收3年復(fù)合增長率約為23.05%,歸母凈利潤3年復(fù)合增長率約為17.91%。毛利率方面,聚合順近三年綜合毛利率分別為10.66%、10.11%、9.42%,整體呈現(xiàn)下降趨勢,降幅較小。

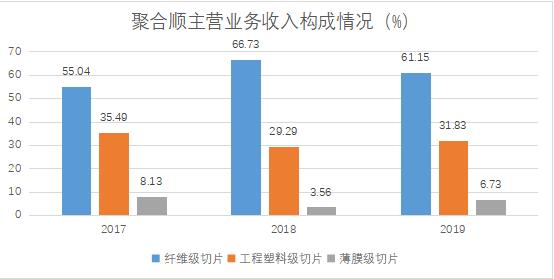

制圖:金融界上市公司研究院 數(shù)據(jù)來源:巨靈財(cái)經(jīng)

從營收結(jié)構(gòu)來看,聚合順近三年的營收占比變化與行業(yè)的整體發(fā)展、自身的戰(zhàn)略定位相互契合。其中占比最高的纖維級切片主要受益于下游錦綸行業(yè)的周期性復(fù)蘇,表觀消費(fèi)量從2012年的199.33萬噸增長至2017年的322.30萬噸,復(fù)合增長率超過10%。聚合順的纖維級切片營收占比在2018年達(dá)到高位,主要原因是新生產(chǎn)線未竣工造成的階段性產(chǎn)能不足使得聚合順優(yōu)先安排纖維級切片的生產(chǎn)和銷售。隨著2019年生產(chǎn)線的竣工轉(zhuǎn)固,產(chǎn)能瓶頸得到緩解,工程塑料級切片與薄膜級切片產(chǎn)銷量明顯回升。

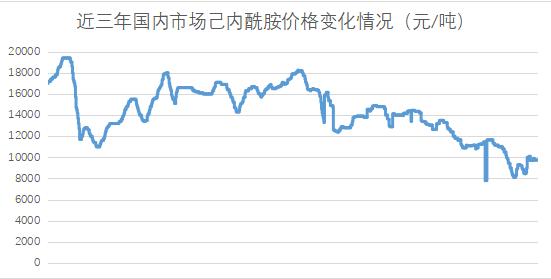

毛利率方面,己內(nèi)酰胺在聚合順主要產(chǎn)品價(jià)格中的占比很大,導(dǎo)致整體毛利率較低。此外,己內(nèi)酰胺作為化工原料,受到原油價(jià)格、市場供需關(guān)系等因素影響較大,價(jià)格波動明顯:

制圖:金融界上市公司研究院 數(shù)據(jù)來源:巨靈財(cái)經(jīng)

為了降低原料價(jià)格波動對毛利率的影響,聚合順大力推廣“年度合約”銷售模式,通過與供貨商簽訂年度供貨框架協(xié)議,約定每月供貨數(shù)量及價(jià)格,降低經(jīng)營風(fēng)險(xiǎn)。值得注意的是,聚合順主營產(chǎn)品中的薄膜級切片客戶普遍不接受“年度供貨”的合約模式,且該產(chǎn)品毛利率低,不穩(wěn)定性強(qiáng),導(dǎo)致其在主營產(chǎn)品中占比較低。

毛利率水平偏低 ROIC高于行業(yè)均值

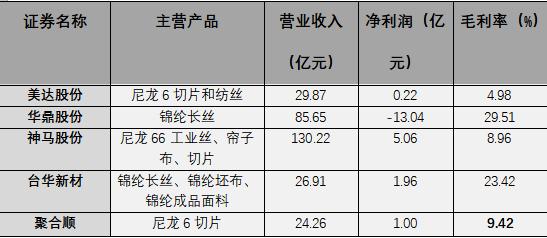

中國大陸以外的尼龍6切片廠家主要集中在中國臺灣、德國、荷蘭等國家和地區(qū),國內(nèi)尼龍6切片生產(chǎn)廠商主要集中在廣東、福建和長江三角洲等沿海地區(qū)。其中A股上市公司中與聚合順具有可比關(guān)系的企業(yè)以及2019年部分經(jīng)營數(shù)據(jù)如下:

制圖:金融界上市公司研究院 數(shù)據(jù)來源:聚合順招股書

從對比中看出,聚合順的毛利率低于可比上市公司的平均水平,主要原因?yàn)椋A鼎股份、臺華新材近年來通過產(chǎn)業(yè)鏈一體化布局、業(yè)務(wù)多元化等方式大幅拉高了整體毛利率。聚合順與同行業(yè)可比上市公司相比,整體產(chǎn)業(yè)鏈較短,主要聚焦于尼龍聚合一個(gè)環(huán)節(jié),受行業(yè)周期影響較大,在產(chǎn)業(yè)鏈上下游延伸方面有待突破。

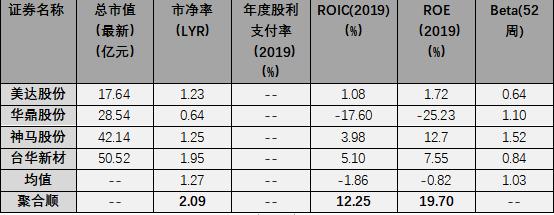

聚合順與可比上市公司市場定價(jià)指標(biāo)對比如下:

制圖:金融界上市公司研究院 數(shù)據(jù)來源:巨靈財(cái)經(jīng)

招股意向書中顯示,聚合順每股發(fā)行價(jià)為7.05元,發(fā)行市盈率22.97倍,市凈率2.09倍。對比可以看出,聚合順的市凈率較同行業(yè)可比上市公司略高,投入資本回報(bào)率遠(yuǎn)高于可比上市公司均值。凈資產(chǎn)收益率方面,不考慮華鼎股份因凈利潤大幅下降帶來的低ROE干擾,聚合順發(fā)行前的凈資產(chǎn)收益水平仍然高于上述所有可比上市公司。

產(chǎn)能瓶頸明顯 募集資金主要用于產(chǎn)能擴(kuò)充

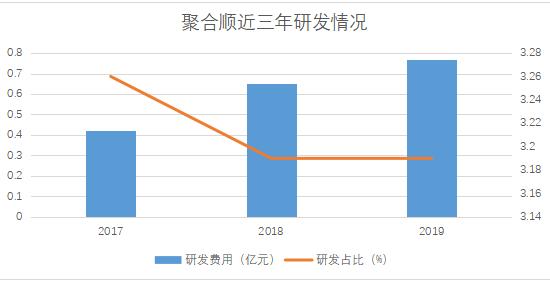

尼龍行業(yè)有較高的技術(shù)壁壘,對于研發(fā)資金的投入需求較大。聚合順在核心技術(shù)方面目前擁有發(fā)明專利3項(xiàng),實(shí)用新型專利21項(xiàng)。近三年研發(fā)費(fèi)用分別為0.42億、0.65億、0.77億元,增長幅度基本與營業(yè)收入漲幅維持一致,如下圖所示:

制圖:金融界上市公司研究院 數(shù)據(jù)來源:聚合順招股書

募集資金用途方面,聚合順本次發(fā)行所得資金擬全部投入三個(gè)項(xiàng)目,分別為年產(chǎn)10萬噸聚酰胺6切片生產(chǎn)項(xiàng)目、研發(fā)中心建設(shè)項(xiàng)目、償還銀行貸款及補(bǔ)充流動資金。從募集資金流向可以看出,聚合順此次發(fā)行上市募資將主要用于產(chǎn)能擴(kuò)充,以及研發(fā)水平提升。

10萬噸聚酰胺6切片生產(chǎn)項(xiàng)目是本次募集資金重點(diǎn)投入項(xiàng)目,擬使用募集資金投資3.28億元,約占總募資金額的64.84%。目前國內(nèi)尼龍6行業(yè)景氣度處在上升期,下游需求量逐年增加,聚合順近年來產(chǎn)能快速擴(kuò)張,由8.40萬噸/年增長至20萬噸/年,但每期產(chǎn)能利用率仍在100%以上,產(chǎn)能高度飽和。因此,突破產(chǎn)能瓶頸、進(jìn)一步擴(kuò)大在尼龍切片領(lǐng)域的市場份額是聚合順當(dāng)前最為迫切的訴求。如果本次年產(chǎn)10萬噸項(xiàng)目成功投產(chǎn),將會為聚合順帶來約50%的產(chǎn)能提升,大幅緩解產(chǎn)能瓶頸。

欄目說明:產(chǎn)業(yè)鏈、價(jià)值鏈、科創(chuàng)、注冊制、再融資新規(guī)……諸多變化塑造著資本市場的新模樣。隨著這些變化的持續(xù)深化,新上市企業(yè)的行業(yè)偏好、經(jīng)營邏輯、定價(jià)方式,是映射資本市場變遷的重要注釋。為了更好的體現(xiàn)出新股背后的產(chǎn)業(yè)特性,我們推出《產(chǎn)業(yè)新股》系列內(nèi)容。在產(chǎn)業(yè)和資本的“變與不變”不斷交匯的過程中,信息傳遞與信息解讀的重要性凸顯。運(yùn)用定性與定量分析的方式,我們從體系化研究的角度,在資本市場“入海口”,為投資者帶來新股研究與跟蹤,從新公司看新經(jīng)濟(jì),以新發(fā)現(xiàn)賦能新價(jià)值。作者:星瀚

猜你喜歡

猜你喜歡 廣東省推出第二批5項(xiàng)青年民

廣東省推出第二批5項(xiàng)青年民  德國物價(jià)創(chuàng)近三十年新高 通

德國物價(jià)創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺:春節(jié)假期前5天處

網(wǎng)聯(lián)平臺:春節(jié)假期前5天處  個(gè)人養(yǎng)老金制度加速崛起 金

個(gè)人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請?jiān)钪嫔虡?biāo) 是

寧波銀行申請?jiān)钪嫔虡?biāo) 是  建設(shè)初心不動搖——圣軒草業(yè)

建設(shè)初心不動搖——圣軒草業(yè)  女車主通過"團(tuán)團(tuán)車行"賣車遇

女車主通過"團(tuán)團(tuán)車行"賣車遇