國內客車制造頭部企業金龍汽車發布年報,公司2018年實現營業收入182.9億元,同比增長3.1%,歸母凈利潤1.59億元,同比下降66.8%,扣非后凈利潤僅1222萬元,同比大降96%,相比另一家客車商宇通客車,業績降幅更為顯著。

雖然金龍汽車利潤同比已經大幅下滑,但其業績中的水分仍然不少。此外,相比宇通客車,兩家公司巨大的盈利能力差距背后,除了少數股東權益占比不同的因素外,研發能力或是更為根本的原因。

業績下滑快 利潤水分多

2018年隨著汽車行業整體頹勢,疊加新能源汽車補貼退坡,客車銷售出現行業性衰退,根據中國汽車工業協會商用車(客車)整車的數據,2018年客車累計銷售464279輛,同比下滑8.3%。

雖然金龍汽車以同比6.0%的銷售增速和3.13%的營收增速,超越行業繼續增長,但凈利潤和扣非凈利潤分別下滑67%和96%,公司的盈利情況受到了顯著影響。不僅如此,僅有的1個多億凈利潤實際上“成色不足”。

年報顯示,金龍汽車當年非經常性收益較大,其中非流動資產處置損益3386萬元,計入當期損益的政府補助9516萬元,包括銀行理財在內的委托他人投資或管理資產損益8123萬元,單獨進行減值測試的應收款項減值準備轉回超過7000萬元,扣除其他一次性損失,非經常性損益項目合計金額達到1.47億元。

此外,2018年金龍汽車財務費用僅1200萬元,2017年該數據為2億,同比降幅94%,減少原因年報解釋是“匯率波動導致本期匯兌收益增加”,可見,財務費用大幅減少也是利潤增加的主要因素之一。

對比另一家龍頭公司宇通客車年報后還可以看到,金龍汽車對應收賬款壞賬計提的會計處理,也是利潤貢獻的一大來源。

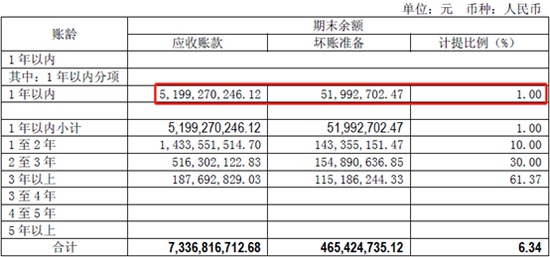

年報顯示,金龍汽車對1年以內的應收賬款計提1%的壞賬準備,而宇通客車1年以內的壞賬計提比例則為5%。按公司2018年在1年以內51.99億的應收賬款計算,這兩種不同計提比例下,壞賬準備金額相差達2.08億元。也就是說,如果按照宇通客車對1年以內應收賬款計提壞賬的話,金龍汽車在2018年凈利潤將直接變為虧損。

金龍汽車2018年應收賬款計提

研發投入低或致盈利能力差距大

同為國內客車生產龍頭企業,金龍汽車在2018年以61927輛的銷量,反超宇通客車60868輛的銷量,成為國內客車銷售冠軍。不過,常年以來兩家公司盈利能力的差距卻沒有改觀。

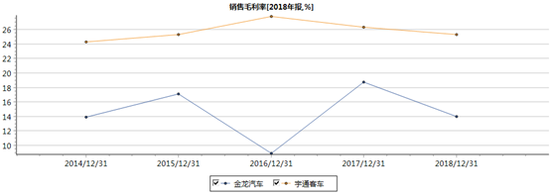

根據Wind數據,近5年來,毛利率方面宇通客車銷售為26%左右,金龍汽車在15%上下波動,凈利率宇通客車在8%至10%左右,金龍汽車僅2%至4%,而加權凈資產收益率差距也同樣顯著。如果考慮到2016年金龍汽車由于子公司“騙補”被處罰的影響,兩家公司近幾年的盈利能力差距則更為明顯。

銷售的產品類似、銷量也比較接近,為什么盈利能力會有如此大的差別呢?

其中一個原因是金龍汽車由于合資公司較多,少數股東所占利潤較大,從而影響了盈利指標。但2018年公司在收購25%金龍聯合股權等資本運作后,盈利能力和宇通客車的差距并未見縮小。因此,產品本身競爭力的差距應該才是主要因素,而長期研發投入力度不同,或許是其中更為深層次的原因。

年報顯示,2018年金龍汽車研發費用6.63億,占營業收入比例為3.63%,期末研發人員數量為1981人,占公司總人數的15.3%,人均研發投入約為33.5萬元。

而查詢宇通客車年報可以看到,同期宇通客車研發費用為18.63億,占營業收入比例為5.87%,期末研發人員數量為3863人,占公司總人數19.78%,人均研發投入約為48.2萬元。

從上述兩家公司在研發方面的對比情況可以清楚看到,無論是研發投入總額、占營收比例、研發人員數量、占總人數比例,還是研發人員的人均投入強度等各項指標,金龍汽車都全面落后于競爭對手宇通客車。其實不僅是2018年,查閱公開資料可以知道,歷年幾乎都是如此。

考慮到多年研發投入的巨大差異,兩家公司的盈利能力不同就不難理解了。

值得一提的是,新浪財經在年報中還發現一處錯誤,金龍汽車2018年共計獲得新能源車補貼額約19億,但從實際情況看,公司顯然把純電動和插電式的相應收入、補貼金額和補貼占比寫反了。

金龍汽車2018年報數據出錯

對于這樣的低級錯誤,在年報這樣重要的報告中還是避免為好。

(公司觀察 文/昊)

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  會員數超400萬的山姆會員店

會員數超400萬的山姆會員店  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇