私募基金積極介入大宗交易業務

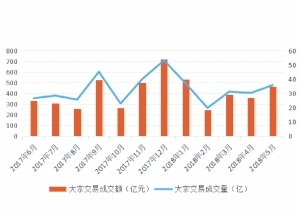

近一年來大宗交易情況 數據來源:Wind

一年前發布的減持新規,對重要股東的減持方式、數量等進行了限制,減持時間被拉長。隨著限售股解禁期至,私募機構更多介入大宗交易接盤業務。

年后大宗交易再次回暖

自2017年5月減持新規發布以來,去年6月至8月,兩市大宗交易成交額和成交量雙雙走低,至9月后又迅速回升,并在今年年后啟動新一輪上漲。

記者發現,大宗交易的成交數據走勢與兩市凈減持金額的數據變動趨同。萬得數據顯示,今年一季度,兩市累計凈減持金額約151.07億元。由于財報披露敏感期導致減持額與增持額雙雙下滑,但4月凈減持仍有30.96億元;5月份,凈減持額上升至89.82億元。

“大小非、定增股東等特定股東減持轉道大宗交易,是近期大宗交易回暖的一個重要原因。”一位大宗市場業內人士預計,大宗交易市場的活躍度和成交額未來會有進一步提升。

北京一家證券私募機構的合伙人表示,減持新規之后,上市公司大股東、特定股東、董監高減持股份相比過去受到了更嚴格的限制,但機構退出、個人變現等需求并沒有減少。與此同時,隨著資管新規等降杠桿政策持續出臺,整個金融市場又信用緊縮,部分存在資金錯配、資金緊張的機構股東,其減持套現的愿望更加迫切。

因此,在集中競價減持更耗時費力的情況下,選擇大宗交易,或者大宗交易與集合競價搭配使用,是更常見的做法。“一般來說大宗交易會有不同程度的折價,但在相同的90天期限內,大宗交易能比競價交易多減持一倍,對于持股比較多又急需套現的股東來說,這點折價率不算什么。”

私募接盤大宗交易

作為半年期定增

上述私募機構合伙人坦言,公司過去主要是做定增,更多介入大宗交易業務,也才是近一年的事。

減持新規明確規定,持有上市公司非公開發行股份的股東,通過集中競價交易減持該部分股份的,自股份解除限售之日起12個月內,減持數量不得超過持股數量的50%。也就是說,參與上市公司定增業務的特定股東,利用競價交易減持的時間要多延長一年以上。而如果采用大宗交易方式減持,受讓方在受讓后6個月內,不得轉讓受讓股份。

減持新規確實打擊了部分投資者參與定增的熱情。萬得數據顯示,今年前5個月,A股上市公司定增的實際募資總額為2942.26億元,而去年同期這一數據為3640.19億元,同比下降約兩成。

在這樣的情況下,私募機構繼續參與定增,意味著到期退出將面臨很大的不確定性,于是轉而以接盤大宗交易的方式替代定增。“大宗交易跟定增一樣也有折價,而且減持新規后折價率更高了,我們現在就把它當做半年期定增來做,設計發行6個月的定增產品,到期后再擇機賣出。”該私募機構合伙人介紹,“我們不是什么票都接,也要看公司的基本面和最近的市場行情。”

不過據券商人士透露,有一些做大宗交易接盤的私募,會跟減持股東談一個比較好的價格,或者直接找減持股東保底,也就是市場上所謂的“買斷式”大宗交易和“兜底式”大宗交易。據了解,“買斷式”大宗交易不挑股票,但接盤價格比較低;而“兜底式”大宗交易則會要求減持方承諾兜底收益,在評估對方兜底能力后才接盤。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  一起向未來|冠雅護眼臺燈全

一起向未來|冠雅護眼臺燈全  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇