“上游開發(fā)商面臨的流動(dòng)性和債務(wù)問題,對(duì)下游企業(yè)產(chǎn)生巨大風(fēng)險(xiǎn)。大家開始直面現(xiàn)實(shí),希望‘挺’過去。”境內(nèi)首家登陸A股的房地產(chǎn)綜合服務(wù)提供商世聯(lián)行(002285.SZ)在《2021年年度報(bào)告》的《致股東信》中如此寫道。

來自房地產(chǎn)開發(fā)市場(chǎng)的降溫,業(yè)務(wù)轉(zhuǎn)型資產(chǎn)出售等多因素的疊加,令世聯(lián)行交出了這份并不理想的“成績(jī)單”:2021年?duì)I收60.83億元,同比下降9.52%;凈利由盈轉(zhuǎn)虧至11.28億元,同比大降945.51%。

凈利潤(rùn)轉(zhuǎn)虧主要源于世聯(lián)行當(dāng)期計(jì)提各項(xiàng)資產(chǎn)減值準(zhǔn)備16.6億元,其中僅針對(duì)開發(fā)商客戶應(yīng)收票據(jù)和應(yīng)收賬款等帶來的信用減值準(zhǔn)備就達(dá)到16.02億元。

世聯(lián)行發(fā)布年報(bào)的4月13日,恰逢公司成立29周年之際。29年里,世聯(lián)行有無數(shù)的高光時(shí)刻,2009年上市、2010年新房代理業(yè)務(wù)銷售額首破千億、2014首次轉(zhuǎn)型探索不動(dòng)產(chǎn)集成服務(wù)商道路嘗試長(zhǎng)租公寓、金融等新業(yè)務(wù)。

2017年,世聯(lián)行業(yè)績(jī)出現(xiàn)階段性高點(diǎn)。但之后伴隨著地產(chǎn)行業(yè)進(jìn)入轉(zhuǎn)型調(diào)整期,業(yè)績(jī)開始下滑,2018年出現(xiàn)上市以來的首次營(yíng)收利潤(rùn)雙降;2019年降幅再擴(kuò)大。

2020年9月,世聯(lián)行作出抉擇,引入珠海大橫琴集團(tuán)有限公司(下稱“大橫琴”)變身國(guó)企,二次轉(zhuǎn)型探索“大交易+大資管”雙輪驅(qū)動(dòng)模式,當(dāng)年業(yè)績(jī)開始微弱回升。

“若說2020年只是疫情影響一個(gè)季度,那2021年則是真正的轉(zhuǎn)折年。”世聯(lián)行認(rèn)為,今年是中國(guó)房地產(chǎn)的“著陸”年,不確定性仍將是市場(chǎng)最大的特征,唯有“認(rèn)清現(xiàn)實(shí),正確理解和接受這樣降檔的市場(chǎng),迎接新常態(tài),回歸專業(yè)價(jià)值。”

基石業(yè)務(wù)“房產(chǎn)代理銷售”營(yíng)收降19.81%

從時(shí)間上來看,2021年算是世聯(lián)引入大橫琴,二次轉(zhuǎn)型雙輪驅(qū)動(dòng)模式轉(zhuǎn)型的首個(gè)完整財(cái)年。

只是,短暫的一年完整轉(zhuǎn)型期并不足以讓世聯(lián)行增長(zhǎng)明顯的新業(yè)務(wù),對(duì)全盤業(yè)績(jī)形成拉升。而來自轉(zhuǎn)型戰(zhàn)略下的資產(chǎn)梳理、業(yè)務(wù)縮減,也在同時(shí)影響業(yè)績(jī)。

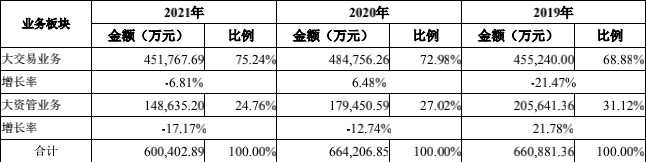

2021年全年,世聯(lián)行實(shí)現(xiàn)總營(yíng)收60.83億元,同比下降9.52%。第一大業(yè)務(wù)板塊即“大交易”,當(dāng)期營(yíng)收45.17億元,同比下降6.81%,營(yíng)收貢獻(xiàn)比75.24%。

世聯(lián)行近三年來兩大業(yè)務(wù)營(yíng)收變化概況,圖片來源:世聯(lián)行2021年年度報(bào)告

其中,涵蓋“代理銷售”、“互聯(lián)網(wǎng)+”在內(nèi)的房產(chǎn)交易環(huán)節(jié),是世聯(lián)行的基本盤業(yè)務(wù),2021年業(yè)績(jī)出現(xiàn)了不同的走勢(shì)。

“互聯(lián)網(wǎng)+”業(yè)務(wù)期內(nèi)營(yíng)收同比增長(zhǎng)19.24%至19.16億元,該業(yè)務(wù)主要針對(duì)開發(fā)商提供全渠道營(yíng)銷、分銷、包銷等服務(wù)。截止期末,世聯(lián)行賬面上仍尚有未結(jié)轉(zhuǎn)的預(yù)收款金額約4323萬元,未來將根據(jù)合同進(jìn)行約定結(jié)轉(zhuǎn)為公司的收入貢獻(xiàn)業(yè)務(wù),或退還給未購(gòu)房客戶。

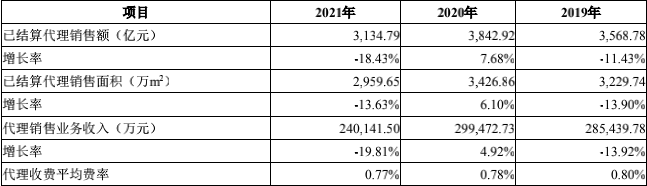

“代理銷售”業(yè)務(wù)主要為開發(fā)商提供一手房代理銷售和二手房經(jīng)紀(jì)服務(wù),算是世聯(lián)行的基石業(yè)務(wù),當(dāng)期營(yíng)收同比降19.81%至24.01億元。

對(duì)此,世聯(lián)行稱,系市場(chǎng)需求波動(dòng)影響,疊加公司部分客戶出現(xiàn)“流動(dòng)性”困難影響結(jié)算。

同期,該業(yè)務(wù)已結(jié)算代理銷售額僅為3134.79億元,同比下降18.43%,而2018年時(shí)該指標(biāo)的降幅也僅為11.43%。

在代理收費(fèi)平均費(fèi)率方面也有所波動(dòng),從2018年的0.8%“三連降”至最新的0.77%。

不過,年報(bào)也披露,截止公告日,世聯(lián)行累計(jì)已實(shí)現(xiàn)但未結(jié)算的代理銷售額約2545億元,將在未來的3至9個(gè)月為公司帶來約18.58億元的代理費(fèi)收入。

世聯(lián)行近三年來“代理銷售業(yè)務(wù)”主要指標(biāo)變化概況,圖片來源:世聯(lián)行2021年年度報(bào)告

“金融服務(wù)”營(yíng)收1.99億元,同比下降18.67%,也對(duì)“大交易”板塊整體業(yè)績(jī)形成拖累。年報(bào)稱,受市場(chǎng)環(huán)境和客戶需求的變化,公司主動(dòng)控制金融服務(wù)的業(yè)務(wù)規(guī)模。

世聯(lián)行還布局了“大資管”板塊。該板塊主要拓展了城市資產(chǎn)管理業(yè)務(wù)、空間運(yùn)營(yíng)業(yè)務(wù)、顧問服務(wù)業(yè)務(wù)和招商租賃業(yè)務(wù)四條業(yè)務(wù)下,全年?duì)I收14.86億元,同比下降17.17%。

板塊總營(yíng)收下降,主要受其中兩條業(yè)務(wù)線的影響。即空間運(yùn)營(yíng)服務(wù)中的公寓酒店管理業(yè)務(wù),營(yíng)收同比下降73.18%至1.46億元;受市場(chǎng)需求變化,咨詢顧問業(yè)務(wù)因執(zhí)行合約數(shù)減少63個(gè),營(yíng)收降19.74%僅為1.41億元。

公寓酒店業(yè)務(wù)收入下降則是世聯(lián)行轉(zhuǎn)讓了其中的中資產(chǎn)模式公寓業(yè)務(wù),年報(bào)稱,“扣除轉(zhuǎn)讓部分的影響后,實(shí)際收入同比增長(zhǎng)20.61%。”

投資收益三年翻16倍至2.38億元

整體來看,世聯(lián)行總營(yíng)收下降既有市場(chǎng)降溫和需求變化的原因,也有自身轉(zhuǎn)型下業(yè)務(wù)梳理出售部分資產(chǎn)帶來的影響。

搜狐財(cái)經(jīng)此前曾在《狐說商道|陳勁松混改世聯(lián)行一年》一文中呈現(xiàn)了世聯(lián)行從起家、上市到首次轉(zhuǎn)型,再到業(yè)績(jī)下滑后變身國(guó)企開啟二次轉(zhuǎn)型的29年成長(zhǎng)史。

作為中國(guó)最早期的房產(chǎn)代理服務(wù)商,世聯(lián)行幾乎見證了中國(guó)房地產(chǎn)周期的演變和迭代。2020年9月引入大橫琴、變身國(guó)企,明確“大交易+大資管”的轉(zhuǎn)型方向后,世聯(lián)行在內(nèi)部喊出了“二次創(chuàng)業(yè)”的口號(hào)。

用世聯(lián)行創(chuàng)始人陳勁松的話來說,“與28年前創(chuàng)業(yè)的心態(tài)一樣,公司更愿意將過去發(fā)生的系列事宜視為公司更好成長(zhǎng)的轉(zhuǎn)折點(diǎn)。”

在這一年的年報(bào)中,世聯(lián)行進(jìn)行了反思,“從2017年開始,當(dāng)收入和利潤(rùn)達(dá)到階段性的高點(diǎn)之后,公司開始部署增長(zhǎng)的第二曲線,但在‘兩條跑道’上失了機(jī)、錯(cuò)了位。”

世聯(lián)行稱,一是公司未在主戰(zhàn)場(chǎng)沿著行業(yè)變化的主方向,即數(shù)字化工作做得不夠;二是對(duì)長(zhǎng)租公寓(如公寓酒店業(yè)務(wù)中的世聯(lián)紅璞公寓)等在內(nèi)的重資產(chǎn)業(yè)務(wù)進(jìn)行投入,影響了業(yè)績(jī),但這些新業(yè)務(wù)卻未點(diǎn)亮公司的“照明燈”。

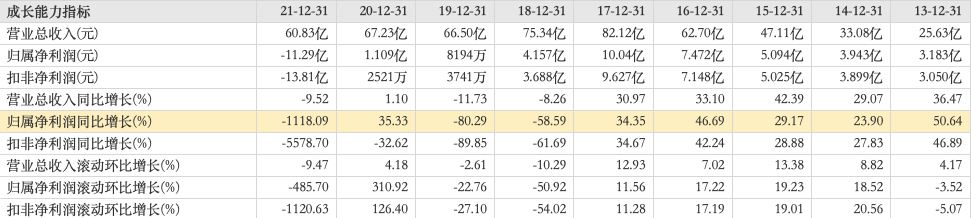

這一年,世聯(lián)行總營(yíng)收和凈利潤(rùn)已回正,但與2017年的高點(diǎn)仍有較大差距。但其盈利能力仍受質(zhì)疑,其中,僅投資收益這一指標(biāo),當(dāng)年就同比暴增5.21倍,達(dá)到8892萬元,占凈利潤(rùn)的66.65%。

世聯(lián)行2013年-2021年主要盈利指標(biāo)變化,數(shù)據(jù)來源:東方財(cái)富choice數(shù)據(jù)

這背后,或與世聯(lián)行確定二次轉(zhuǎn)型方向后,進(jìn)行資產(chǎn)梳理和資產(chǎn)出售相關(guān)。在大橫琴“入主”的3個(gè)月后,也就是2020年12月,世聯(lián)行就密集地開始剝離部分資產(chǎn)。

12月單月,世聯(lián)行8.06億元出售世聯(lián)小貸所持信貸資產(chǎn),調(diào)整金融業(yè)務(wù)布局;以2.55億轉(zhuǎn)讓上海更贏31%股權(quán)予安居客,以打破與該平臺(tái)簽署的排他限制條款,以能與更多中介平臺(tái)展開合作。

2021年初,世聯(lián)行又迅速剝離了長(zhǎng)租公寓建設(shè)項(xiàng)目的實(shí)施主體深圳世聯(lián)集房資產(chǎn)管理有限公司股權(quán),以推進(jìn)對(duì)長(zhǎng)租公寓業(yè)務(wù)由重資產(chǎn)轉(zhuǎn)型為輕資產(chǎn)的目標(biāo)。

年報(bào)顯示,2021年世聯(lián)行共轉(zhuǎn)讓合并報(bào)表內(nèi)四家子公司股權(quán),對(duì)應(yīng)總股權(quán)處置價(jià)款累計(jì)約5.32億元。

最終在2021年世聯(lián)行的投資收益達(dá)到了2.38億元,同比增1.67倍。拉長(zhǎng)時(shí)間線來看,2018年時(shí)該指標(biāo)僅為1430萬元,據(jù)此計(jì)算,近三年時(shí)間翻了16.65倍。

計(jì)提各項(xiàng)資產(chǎn)減值準(zhǔn)備16.6億致歸母凈利減少14.36億

縱使如此,世聯(lián)行2021年的最終凈利潤(rùn)卻同比由盈轉(zhuǎn)虧,由2020年的1.33元,同比下降945.51%至最新的虧損11.28億元。

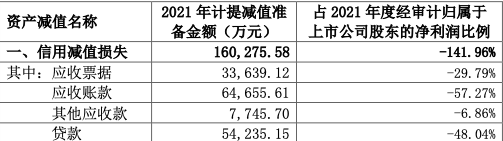

對(duì)此,世聯(lián)行稱主要是因?yàn)橛?jì)提各項(xiàng)資產(chǎn)減值準(zhǔn)備16.6億元,對(duì)當(dāng)期歸母凈利直接減少14.36億元。

2021年計(jì)提資產(chǎn)減值準(zhǔn)備公告顯示,世聯(lián)行全年“應(yīng)收款項(xiàng)計(jì)提的信用減值損失”同比2020年增加了10.4億元,達(dá)到16.027億元;包括長(zhǎng)期股權(quán)投資、合同資產(chǎn)在內(nèi)的資產(chǎn)減值損失則為5710.87萬元。

世聯(lián)行表示,計(jì)提的資產(chǎn)減值的原因包括某大客戶資金周轉(zhuǎn)困難,出現(xiàn)了商業(yè)承兌匯票逾期未兌付的情況;部分開發(fā)商客戶出現(xiàn)融資困難、資金鏈緊張的狀況等。

世聯(lián)行2021年“應(yīng)收款項(xiàng)計(jì)提的信用減值損失”達(dá)16億元,數(shù)據(jù)來源:世聯(lián)行關(guān)于2021年度計(jì)提資產(chǎn)減值準(zhǔn)備的公告

這種計(jì)提應(yīng)收款項(xiàng)的會(huì)計(jì)處理方式,在房地產(chǎn)產(chǎn)業(yè)鏈中的其它上市公司2021年年報(bào)中也有所體現(xiàn)。

如A股廚電巨頭老板電器(002508.SZ)對(duì)部分財(cái)務(wù)狀況困難的精裝修業(yè)務(wù)客戶單項(xiàng)計(jì)提壞賬準(zhǔn)備達(dá)到7.1億元,其中僅恒大集團(tuán)及其成員企業(yè)就占了6.3億元,由此導(dǎo)致公司2021年凈利潤(rùn)同比下滑19.66%,系2010年上市以來首次下滑。

定制家居行業(yè)上市公司索菲亞(002572.SZ)2021年?duì)I收104.07億元,首破百億元,同比增長(zhǎng)24.59%。但歸母凈利僅1.23億元,同比下滑89.7%,主要系其針對(duì)恒大集團(tuán)應(yīng)收款項(xiàng)計(jì)提了9.09億元的減值準(zhǔn)備。

世聯(lián)行在2021年年報(bào)中并未指出“某大客戶”是誰,但2020年年報(bào)顯示,恒大地產(chǎn)為公司當(dāng)年第一大客戶,實(shí)現(xiàn)銷售額也7.15億元,占總銷售額的10.65%;開發(fā)商中接下來是保利、萬科、華僑城,銷售額貢獻(xiàn)比為2.25%、2.12%、0.88%。

但值得注意的是,世聯(lián)行在2021年年報(bào)中特別提及“恒大集團(tuán)事項(xiàng)”,稱“2021年下半年以來,恒大集團(tuán)資金周轉(zhuǎn)困難,導(dǎo)致公司與其相關(guān)應(yīng)收款項(xiàng)不能按時(shí)回收。”基于謹(jǐn)慎性原則,按照會(huì)計(jì)政策對(duì)進(jìn)行計(jì)提減值。

但年報(bào)仍未給出針對(duì)恒大的最終計(jì)提金額,僅稱,“截止2021年末,公司應(yīng)收恒大及關(guān)聯(lián)方的應(yīng)收款項(xiàng)總額(包括應(yīng)收賬款、應(yīng)收票據(jù)、合同資產(chǎn)以及其他應(yīng)收款)等為12.53億元。”

針對(duì)與恒大開展業(yè)務(wù)的潛在風(fēng)險(xiǎn),世聯(lián)行首次公開回應(yīng)是在去年9月。彼時(shí),世聯(lián)行稱公司主要為恒大提供新房代理銷售服務(wù),收取相應(yīng)的傭金。

截止當(dāng)年8月31日,世聯(lián)行與恒大之間應(yīng)收票據(jù)余額為5.51億元,應(yīng)收賬款余額為6.94億元;其中,約2.46億元應(yīng)收款達(dá)成“以房抵款”解決方案,尚有9.99億元未決。

要知道,結(jié)合距離那時(shí)最近的財(cái)報(bào)數(shù)據(jù)來計(jì)算,世聯(lián)行2021年中期的凈利潤(rùn)僅7101萬元,若這9.99億元的應(yīng)收款變成壞賬,世聯(lián)行必然陷入虧損之中;9.99億元的應(yīng)收賬款,也已是世聯(lián)行2020年凈利潤(rùn)1.1億元的9倍。

此后,市場(chǎng)上還曾流出“世聯(lián)行借給恒大40億要不回來”的傳聞。不過,該傳言被世聯(lián)行迅速否認(rèn)。

另一方面,世聯(lián)行還是恒大的戰(zhàn)略投資者。2017年5月,為保持與恒大的業(yè)務(wù)戰(zhàn)略合作,世聯(lián)行以自有資金向蘇州工業(yè)園區(qū)睿燦投資企業(yè)(有限合伙)投資1億元,參與恒大增資;截止2021年8月31日,世聯(lián)行累計(jì)收到投資分紅款約3538萬元。

現(xiàn)實(shí)證明,開發(fā)商的“流動(dòng)性”危機(jī),正通過各種方式,傳遞到它的上下游合作伙伴中。而另一端,世聯(lián)行轉(zhuǎn)型后發(fā)力的“大資管”板塊,即使其中的新業(yè)務(wù)線如城市資產(chǎn)管理業(yè)務(wù)、招商租賃業(yè)務(wù)增長(zhǎng)明顯,但該板塊還偏低的營(yíng)收占比,并不足以形成對(duì)公司全盤業(yè)績(jī)的支撐。

“在過去一年,房地產(chǎn)行業(yè)處于急速向下的‘風(fēng)險(xiǎn)、出清’階段,這是過去很多年都沒有出現(xiàn)過的。只是面對(duì)和忍受市場(chǎng)的下滑是不夠的,我們必須正確理解和接受這樣一個(gè)降檔的市場(chǎng)。”世聯(lián)行提出,今年公司的發(fā)展策略是認(rèn)清現(xiàn)實(shí)、接受“新常態(tài)”,“堅(jiān)持‘落地深耕,一城一策’策略,重回世聯(lián)專業(yè)能力,繼續(xù)推進(jìn)‘大交易+大資管’雙輪驅(qū)動(dòng)戰(zhàn)略落地轉(zhuǎn)型。”(吳亞 )

猜你喜歡

猜你喜歡 廣東省推出第二批5項(xiàng)青年民

廣東省推出第二批5項(xiàng)青年民  廣州海關(guān)強(qiáng)化監(jiān)管優(yōu)化服務(wù)

廣州海關(guān)強(qiáng)化監(jiān)管優(yōu)化服務(wù)  點(diǎn)贊!我國(guó)科學(xué)家創(chuàng)造最遠(yuǎn)紀(jì)

點(diǎn)贊!我國(guó)科學(xué)家創(chuàng)造最遠(yuǎn)紀(jì)  個(gè)人養(yǎng)老金制度加速崛起 金

個(gè)人養(yǎng)老金制度加速崛起 金  上市8年7年虧損的途牛 在夾

上市8年7年虧損的途牛 在夾  3月廣東CPI環(huán)比由漲轉(zhuǎn)降 食

3月廣東CPI環(huán)比由漲轉(zhuǎn)降 食  機(jī)器常識(shí)推理新突破!科大訊

機(jī)器常識(shí)推理新突破!科大訊  中國(guó)重汽第四季度業(yè)績(jī)斷崖式

中國(guó)重汽第四季度業(yè)績(jī)斷崖式