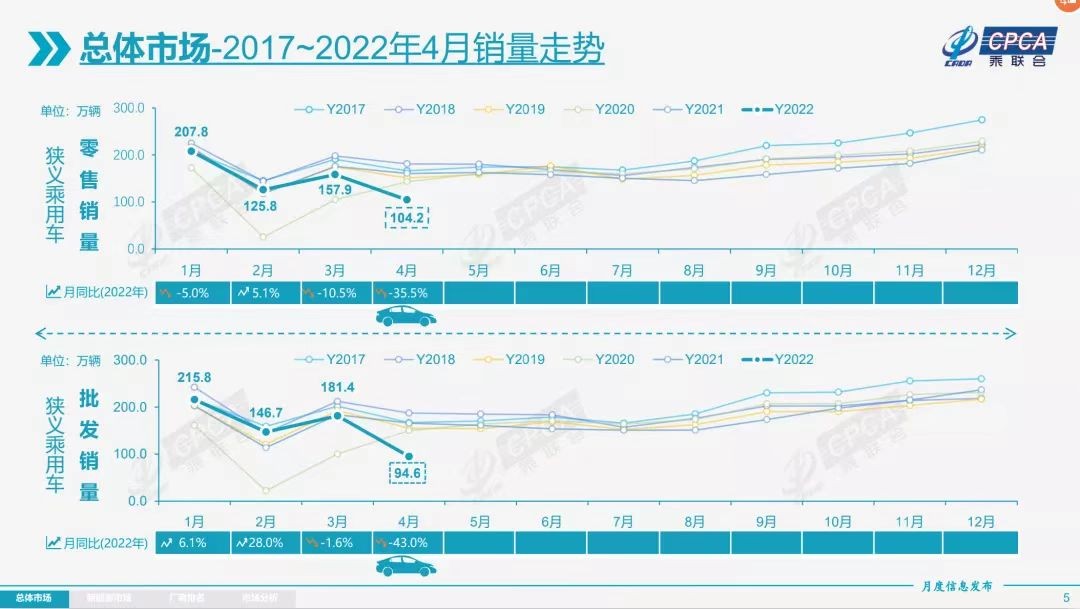

4月份至今,國內汽車行業供應鏈經歷了有史以來最為嚴酷的考驗。中汽協行業信息部數據顯示,2022年4月份乘用車和商用車環比和同比均大幅下降,120萬輛的單月產銷量創下近十年同期月度最低。

事實上,這已經是新冠肺炎疫情以來我國汽車供應鏈面臨的第二次極限承壓。如果算上武漢、吉林、上海及長三角地區,兩年多來,中國汽車業的四大產業聚集地都經歷了疫情沖擊。人們不禁要問,為何汽車供應鏈如此脆弱?能否盡快找到行之有效的對策?

汽車產業擁有全球化的生產與采購體系,上萬種汽車零部件來自不同國家和地區,是典型的全球供應鏈體系高效協同運作的產業。對供應鏈穩定性要求極高,任何一個微小零部件的短缺都會影響整車的正常生產和銷售。

此外,近期越南、印度尼西亞、泰國、馬來西亞等東南亞國家出口增速顯著加快。跨國零部件企業向東南亞轉移的預警正成為現實。對我國汽車供應鏈而言,也是不得不面對的新課題。

多年來,國內汽車企業已建立起相對健全的風險管理體系和應急計劃,供應鏈的設計和管理更是被提煉為一門旨在將成本優化顆粒度精細到百分之零點幾、將營運資本最小化到最低限度的學問,但經此一役,面對承壓極限時,風險管理能力的缺口還是暴露了出來。

信心比黃金更重要。從2020年開始,在極端情況下通力協作保產保供,中國車企的決心和能動性都經歷過實踐證明。有信心相信,作為全球唯一擁有聯合國產業分類目錄中所有工業門類的國家,我國汽車產業也最有可能形成新型的產業生態鏈。

下一階段,應如何打造高韌性的汽車供應鏈?筆者認為,首先車企應增加透明度,確定風險敞口。識別每家供應商的零部件潛在供應風險,穿透多級供應關系以提高供應鏈透明度。優秀的車企能深入且持續掌握供應鏈情況,通常能夠達到原材料層面,這使他們在評估和監控停產風險時更具前瞻性,并能在最低成本和可控風險級別之間做出權衡。

其次,在零部件層面制定連續性分配計劃。對于受供應中斷影響最大的零部件制定詳細計劃,如可提前支付額外的風險溢價,提前鎖定部分產品訂單,從而在風險來臨時有一定的產品優先權;尋找潛在的替代供貨渠道,甚至開展專門談判。筆者觀察到,疫情期間部分車企重點職能部門每天通過遠程辦公的形式交換關鍵信息,建立“作戰室”的打法已經屢見不鮮。

最后,合作供應商方面,著重鞏固保障供應鏈順暢運作的長期合作關系;對供應商進行評估與選擇標準的動態調整,建立AB供應系統。比如,選擇供應商時多找有自有資源的,而不是以外包為主的,要求供應商的服務區域不能單一,要多區域化,要有備份等。

需要指出的是,4月份整體汽車產銷“萬馬齊喑”的同時,新能源汽車依舊“抖擻”的保持著較快的同比增長。據此,也應清醒地看到,新能源汽車產業的發展大勢已十分明朗,不僅將成為下一階段科技創新的集聚地,也有望成為國民經濟的支柱產業。因此,保持智能電動賽道上的優勢、保持技術研發先進性、開發更多創新解決方案,也將成為應對產業鏈波動的有效措施。

猜你喜歡

猜你喜歡 深圳海域實施交通管制 全面

深圳海域實施交通管制 全面  中國經濟對世界經濟增長的貢

中國經濟對世界經濟增長的貢  深圳:在數字技術平臺上布局

深圳:在數字技術平臺上布局  紫晶存儲索賠案再起波瀾 投

紫晶存儲索賠案再起波瀾 投  利潤不及營收的1%、市值已蒸

利潤不及營收的1%、市值已蒸  高標準規劃“站產城”一體化

高標準規劃“站產城”一體化  穩居50萬以上豪華純電市場第

穩居50萬以上豪華純電市場第  入股雷諾韓國 吉利汽車為何

入股雷諾韓國 吉利汽車為何