3月4日,三大指數(shù)大幅下跌,其中上證指數(shù)收跌2.05%,報(bào)3503.49點(diǎn)。兩市2808股下跌,1242股上漲。其中地產(chǎn)股美好置業(yè)(000667.SZ)逆勢(shì)漲停,收盤價(jià)報(bào)2.05元/股。

而在此前的1月中旬,美好置業(yè)股價(jià)曾遭遇“黑天鵝”式暴跌,股價(jià)暴跌背后,《每日財(cái)報(bào)》注意到,2020年前三季度,美好置業(yè)凈虧損達(dá)1.43億元,比上年同期減少288.07%。

值得注意的是,美好置業(yè)從傳統(tǒng)房地產(chǎn)開發(fā)商向裝配式建筑服務(wù)商轉(zhuǎn)型,目前尚未取得顯著成果,轉(zhuǎn)型仍處于投入期。此外,其自身“造血”能力不足,公司資金極度匱乏,無奈之下,美好置業(yè)去年年底轉(zhuǎn)讓了三家全資子公司全部股權(quán)。

遭遇“黑天鵝”式暴跌,盈利能力下滑

2021年1月14日至2月4日的15個(gè)交易日里,美好置業(yè)(000667.SZ)遭遇股價(jià)暴跌,自3.8元/股一路跌至1.54元/股,跌幅達(dá)59.4%,公司市值最低下探至38億元。后出現(xiàn)小幅反彈,截至3月4日,美好置業(yè)收盤價(jià)為2.05元/股。

美好置業(yè)對(duì)于公司股價(jià)的暴跌,認(rèn)為目前公司股價(jià)不能合理體現(xiàn)公司的實(shí)際經(jīng)營(yíng)狀況。公司綜合考慮多方面因素影響,計(jì)劃回購(gòu)公司股份,以維護(hù)廣大投資者利益,并增強(qiáng)投資者對(duì)公司的投資信心。

于2021年2月5日,以集中競(jìng)價(jià)方式回購(gòu)股份1227.29萬股,占公司總股份比例0.4975%,成交總金額為1985.85萬元。

據(jù)《每日財(cái)報(bào)》了解,2017年-2020年前三季度,公司營(yíng)收分別為44.4億元、25.2億元、36.6億元、21.9億元,凈利潤(rùn)分別為6.64億元、2.48億元、0.67億元、-1.43億元。

可見企業(yè)凈利潤(rùn)逐年下降,在2020年前三季度更是產(chǎn)生虧損,主要原因是企業(yè)在發(fā)展裝配式建筑業(yè)務(wù)的同時(shí),對(duì)成本沒有很好的把控。

從美好置業(yè)2020年度業(yè)績(jī)預(yù)報(bào)來看,2020年公司實(shí)現(xiàn)歸母凈利潤(rùn)在9000萬元-11500萬元,同比上年增長(zhǎng)34.55%-71.92%,但扣除非經(jīng)常性損益后卻處于虧損狀態(tài),凈虧損約4.3-5.5億元。

對(duì)此美好置業(yè)表示,這主要由于報(bào)告期內(nèi)美好置業(yè)轉(zhuǎn)讓了其三家全資子公司的全部股權(quán),所取得的9億元股權(quán)轉(zhuǎn)讓收益計(jì)入非經(jīng)常性損益所致。

此外,美好置業(yè)現(xiàn)代農(nóng)業(yè)板塊共流轉(zhuǎn)農(nóng)業(yè)用地8.5萬畝用于經(jīng)營(yíng),由于連續(xù)虧損,公司于2020年度內(nèi)完成洪湖土地6.4萬畝的退租工作。2020年,美好置業(yè)在農(nóng)田改造上累計(jì)投入1.5億元,也均歸為非經(jīng)常損益。

地產(chǎn)業(yè)務(wù)萎縮,新業(yè)務(wù)八成靠?jī)?nèi)部消化

美好置業(yè)成立于1996年10月17日,其前身為名流置業(yè)集團(tuán)股份有限公司。從2014年起,其逐步撕去傳統(tǒng)地產(chǎn)商標(biāo)簽,形成“房屋智造一體化+現(xiàn)代農(nóng)業(yè)”兩大業(yè)務(wù)格局。

近幾年,美好置業(yè)逐步從傳統(tǒng)房地產(chǎn)開發(fā)商往裝配式建筑服務(wù)商轉(zhuǎn)型,在拿地力度上逐步減弱。據(jù)悉,2019年美好置業(yè)拿地金額11.33億元,當(dāng)年簽約金額67.38億元。

截至2020年上半年,公司土儲(chǔ)計(jì)容建面為146.78萬平方米,按照2019年58.15萬平方米的銷售面積估算,僅夠2.5年開發(fā)。

但從營(yíng)收結(jié)構(gòu)來看,美好置業(yè)的營(yíng)收仍依賴房地產(chǎn)業(yè)務(wù),2018年至2020年上半年,房地產(chǎn)業(yè)務(wù)收入占比分別為95.51%、83.97%、81.55%。

美好置業(yè)地產(chǎn)業(yè)務(wù)的萎縮,主要是由于公司從傳統(tǒng)房地產(chǎn)業(yè)向裝配式建筑轉(zhuǎn)型。如果新業(yè)務(wù)短期內(nèi)無法取得大幅增長(zhǎng),隨著拿地力度降低,在手項(xiàng)目減少,未來美好置業(yè)的營(yíng)收存在下滑風(fēng)險(xiǎn)。

裝配式建筑是美好置業(yè)押注的方向,據(jù)《每日財(cái)報(bào)》了解,公司已成立13家裝配式建筑業(yè)務(wù)PC工廠,其中8家投產(chǎn)。但其目前產(chǎn)能釋放情況并未披露,去年上半年裝配式建筑業(yè)務(wù)簽約訂單金額18.5億元,其中81.7%是內(nèi)部項(xiàng)目所消化。

美好置業(yè)的轉(zhuǎn)型戰(zhàn)略仍處于投入期,目前還未見起色。隨著裝配式建筑業(yè)務(wù)在建項(xiàng)目的轉(zhuǎn)固,未來還需增加,何時(shí)能為公司創(chuàng)造利潤(rùn)仍不確定。

負(fù)債率逐年遞增,“賣賣賣”以解資金之渴

近年來,美好置業(yè)的資產(chǎn)負(fù)債率逐年遞增,從2017年的56.49%增至73.68%,2020年前三季度更是增至76.65%。從公司的融資情況可以看出,美好置業(yè)的資金主要來源于銀行貸款、債券、信托融資、非銀行貸款等。

據(jù)2020年上半年報(bào)告顯示,美好置業(yè)報(bào)告期內(nèi)融資余額達(dá)78.1億元,其中來自信托機(jī)構(gòu)的貸款成本最高,達(dá)14.5%,其次是非銀行類貸款,融資成本為10.5%-15%之間。

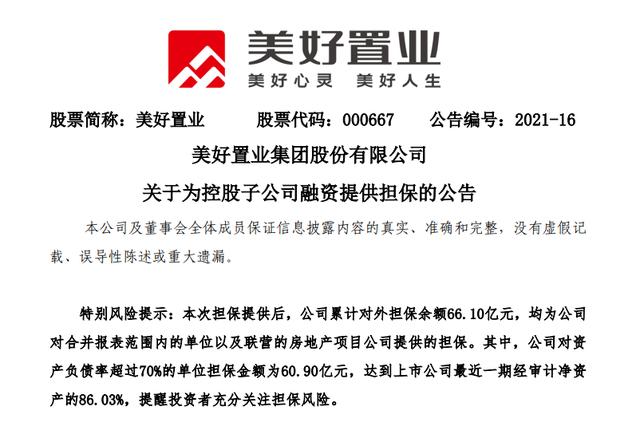

2021年2月9日,美好置業(yè)發(fā)布公告稱,公司累計(jì)對(duì)外擔(dān)保余額66.1億元,其中對(duì)資產(chǎn)負(fù)債率超過70%的單位擔(dān)保金額為60.9億元,達(dá)到上市公司最近一期經(jīng)審計(jì)凈資產(chǎn)的86.03%。

雖然多渠道出擊,但仍難解美好置業(yè)的資金饑渴。據(jù)悉,2017年至2020年前三季度,美好置業(yè)的投資產(chǎn)生的現(xiàn)金流凈額分別為-2.92億元、-10.28億元、-15.87億元、-4.5億元,可見公司財(cái)務(wù)情況并不容樂觀。

此外,2020年前三季度,美好置業(yè)營(yíng)業(yè)成本達(dá)17.76億元,與去年同期相比增長(zhǎng)45.7%;財(cái)務(wù)費(fèi)用達(dá)1.37億元,與去年同期相比增長(zhǎng)301.6%。據(jù)《每日財(cái)報(bào)》分析,財(cái)務(wù)費(fèi)用的大幅增長(zhǎng)對(duì)該時(shí)期公司凈利潤(rùn)的影響較為明顯。

為提升公司資產(chǎn)流動(dòng)性和運(yùn)營(yíng)效率,并回籠資金。2020年12月31日,美好置業(yè)接連發(fā)布了兩份資產(chǎn)轉(zhuǎn)讓公告,擬以總價(jià)22.08億元對(duì)外轉(zhuǎn)讓東莞市塘廈寶光渡假娛樂有限公司、安徽東磁投資有限公司、合肥名流置業(yè)有限公司這三家公司100%股權(quán)。

股價(jià)的漲跌雖然受多方面因素的影響,但不容置疑的是,美好置業(yè)其本身業(yè)績(jī)表現(xiàn)也并不樂觀。

對(duì)于公司業(yè)務(wù)的轉(zhuǎn)型,目前看來并沒有對(duì)公司業(yè)績(jī)產(chǎn)生正向作用,且融資受限、融資成本高也無疑限制了新業(yè)務(wù)的擴(kuò)張。程意

猜你喜歡

猜你喜歡 廣東省推出第二批5項(xiàng)青年民

廣東省推出第二批5項(xiàng)青年民  德國(guó)物價(jià)創(chuàng)近三十年新高 通

德國(guó)物價(jià)創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺(tái):春節(jié)假期前5天處

網(wǎng)聯(lián)平臺(tái):春節(jié)假期前5天處  個(gè)人養(yǎng)老金制度加速崛起 金

個(gè)人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請(qǐng)?jiān)钪嫔虡?biāo) 是

寧波銀行申請(qǐng)?jiān)钪嫔虡?biāo) 是  建設(shè)初心不動(dòng)搖——圣軒草業(yè)

建設(shè)初心不動(dòng)搖——圣軒草業(yè)  女車主通過"團(tuán)團(tuán)車行"賣車遇

女車主通過"團(tuán)團(tuán)車行"賣車遇