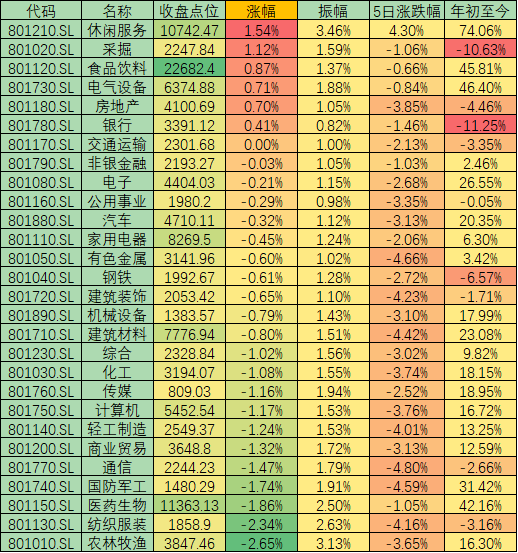

臨近雙節假期,A股市場震蕩縮量整理態勢,3200點表現出較強支撐。周一,盡管各概念板塊表現疲弱,從申萬一級行業來看,僅有6類上漲,但大盤仍然維持在周五收盤附近,滬指收盤報3217.53點,微跌0.06%,深指收報12760.93點,下跌0.42%,兩市量能不足5500億元。

對此,分析人士普遍認為,節日假期對市場影響較大,資金觀望氣氛濃厚,對于節前的市場表現并沒有太多預期,但對節后市場普遍表達了看好的態度。

統計數據也顯示了機構對節前市場的觀望態度。對于放假前夕是否為較好布局時機,私募排排網調查結果顯示,僅有28.57%的私募認為應該積極布局、持股等待機會,其余七成私募則較為謹慎。

接受《證券日報》記者采訪的富榮基金權益投資部總監鄧宇翔表示,由于國慶節因素市場擔心假期中美關系、海外疫情等風險,預計整體市場情緒趨于清淡。結構上雖然有對外部如疫情、中美博弈的擔心,但對于國內消費尤其在國慶期間如國內旅游、國慶電影票房等消費數據值得期待。

“周一滬深兩市成交量已萎縮至5000億元附近,同時大多數板塊出現了不同程度的下跌,這主要是近期美股市場經歷了一輪調整,A股投資者擔心長假期間美股市場會再度下跌所致。”榕樹投資研究部主管李仕鮮對《證券日報》記者表示。李仁鮮進一步表示,中美關系不確定因素在加大,較多負面因素導致投資者更愿意持幣過節。

也有建議投資者減倉清倉的機構,安爵資產董事長劉巖就對《證券日報》記者表示,國慶長假期間,外圍市場存在較大不確定性,一般建議減倉清倉。

不過,劉巖認為A股市場的波動不會太大。他表示,隨著歐洲多國疫情近來嚴重反彈,德國、法國、英國和西班牙等國均升級防控舉措,外圍市場的恐慌性加劇,反過來正好讓國內抗疫成效顯著的中國享受利好,我們的外向型經濟開始逐步復蘇,A股市場也在逐步進入相對有序的穩定波動區間,雖然不少個股價格偏離過高,但整體估值仍處在相對合理的區間內,整體看影響不會過大。

天風證券則從歷史數據角度分析了假期后的市場概率。天風證券表示,歷史經驗顯示國慶節前跌多漲少,在假期后市場出現“反轉”的概率也比較高。2009年-2019年共11個年份中,有8個年份大盤在國慶前兩周下跌,7個年份在國慶前一周下跌,其中,有7次在節后反彈。節前下跌的原因一方面是資金在假期前本身有一定的避險需求;另一方面,跨季資金面比較容易出現偏緊的情況。2016年-2019年連續四年,銀行間利率都在10月出現不同程度的上行。根據我們前述對資金面和經濟預期的預判,節后出現“反轉”的概率較高。

對于如何布局未來市場的,劉巖表示,中國作為世界工廠,全球供應鏈的最主要參與者和供給方,可以在一定程度上填補全球生產低谷,因此單從實體經濟方面看,四季度反而是一個好時間。但是,主要的風險來自國際政治方面,如果大選塵埃落定,預期會出現靴子落地后的一波行情,特別是科技、周期,尤其是已經目前較為低估的大金融板塊有望迎來反轉。

“四季度市場依然較為樂觀。”李仕鮮表示。他認為,最近公布的8月份中國規模以上工業企業利潤同比增19.1%,表明國內經濟復蘇明顯好于預期。目前各國央行的貨幣政策依然十分寬松,市場流動性有充足保證。疫情危機是一次行業洗牌,很多逆勢拓展業務的優質公司出現了業績的大幅增長,建議重點關注三四季度業績預期表現較好的公司。

鄧宇翔表示,中長期角度我們仍維持震蕩向上的判斷,行業上,醫藥、科技、軍工以及低估值的周期龍頭是關注重點。

表:周一申萬一級行業市場表現一覽

制表:趙子強

記者 趙子強

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  建設初心不動搖——圣軒草業

建設初心不動搖——圣軒草業  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇