中國地產江湖中曾流傳著“三君子”的說法,即:南王石,北馮侖,中間胡葆森。如今,王、馮二人已經從地產大佬變身為明星級導師,被全國大眾所熟知;而胡葆森則和他的建業地產一樣,一直未能真正走出中原大地。

在房企TOP 50中,建業地產可謂最特立獨行的一家,當所有的對手都在全國擴張、勇奪一線城市的時候,它卻選擇“偏安”河南本地一隅,并且逐漸向區域內的縣城市場下沉,顯得與大流格格不入。

可即便如此,這位“河南地王”的實力依然不容小覷。最近的年報顯示,建業地產2019年實現合同銷售金額1011.5億元,成為千億俱樂部中的一員,同時也創下單省銷售額破千億的行業紀錄。

從2016年200億的銷售額到2019年完成千億目標,建業只用了3年,然而快速發展的背后卻是毛利下滑、負債上行、現金流不穩的一系列問題,老牌豫系房企迎來了自己的中年危機時刻。

更為重要的是,作為集團“大本營”的河南似乎已經失守,國內頭部房企的殺入以及本土品牌的興起,讓這個地域性房產巨頭頗為尷尬。面對不斷觸及的天花板,建業寄希望于輕資產轉型來迎接蛻變,但這似乎還不足以擔起集團的擴張重任。

/ 01 /

負債率高企

短期償債壓力劇增

在樓市持續降溫的大環境下,建業地產2019年交出的成績單算是差強人意。

財報顯示,建業地產2019年的合同銷售金額為1011.5億元,同比增長約39.8%。其中,輕、重資產分別實現合同銷售金額293.49億元、718.01億元。

利潤方面,截至2019年底,建業地產的收益約為307.67億元,較2018年增加約108.1%。財報表明,這主要是由于有較多交付項目及按完工進度確認的在建項目已達到結轉銷售條件所致。

單從營收和利潤來看,建業地產在2019年取得了不錯的成績,進入了歷史上的巔峰。然而在光鮮亮麗數據的背后,建業地產還需要面對毛利率下滑和負債攀升的問題。

財報還顯示,在2019年財年中,建業地產毛利率、凈利率均出現下滑現象。其中,毛利率從2018年的34.4%下滑至26.0%,降了8.4個百分點;而凈利率則為7.9%,較2018年下跌1.7個百分點。很顯然,這兩個關鍵指標的負增長不在市場的原有預期內。

除了盈利能力的下滑,公司融資成本也進一步攀升,從2018年的2.26億元上升至2019年的3.95億元,增幅達到74.8%。在此基礎上,去年建業地產總資產1439.67億元,總負債卻高達1313.65億元,資產負債率為91.24%,較2018年又上升約1個百分點。

圖片來源:建業地產2019年財報

隨著負債率的上漲,公司不得不出售多個旗下項目回籠資金,用來抵消公司向銀行的借款。其中包括鄭州金水項目49%股權及債權、河南龍宇股權、信陽天恒置業50.31%股權及周口建恒房地產99%的股權等。

現金流方面,2019年建業地產在手現金及現金等價物達到了227億元,依然處于增長狀態,但主要還是依靠借貸來實現的。財報顯示,建業地產2019年的總借貸金額為314.9億元,較2018年上升58.6%。一年內到期借貸占比為58.6%,這足以顯示出公司的償債壓力。

在房住不炒、去杠桿等政策背景下,房地產企業依靠高負債實現規模擴張的模式已是難以為繼。如今,包括恒大、碧桂園、富力等都在順應國家“去杠桿、降負債”的要求,而建業地產卻不減反增,不得不令人揪心。

對于這些問題,胡葆森表示,“這說明我們在經營管理上還是有很大的提升空間。”他提議把未來的2-3年稱為集團的“戰略鞏固期”,著力于降低負債率,提高盈利能力。

/ 02 /

外患內憂

胡葆森的河南之困

與一眾房企不同,建業地產一直堅持“省域化”的發展策略,用胡葆森的話來說就是:河南有1億多人口,只要我們能占到市場份額的10%以上,就有干不完的活,賺不完的錢。

但中國房地產從來都不是一門“小而美”的生意,建業地產在成為區域性巨頭的同時,顯然也錯過了向全國擴張機會。所以當南萬科、北萬通一個北進一個南下成為全國性地產大鱷的時候,建業仍固守在自己的“一畝三分地”。

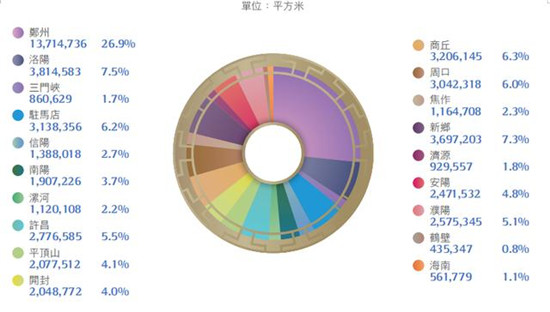

從2019年財報數據看,建業地產目前已經實現河南省122個縣及縣級以上城市全覆蓋,是全國率先做到“省市縣鎮村”五級市場開發的地產企業,但放眼省外,建業地產的投資可謂寥寥。

而如今,胡葆森的防守之策也在遭受沖擊,盡管說耕耘20多年的建業地產已經是最了解河南、最能把握河南市場的房企,但河南也不是建業的自留地,其他對手同樣也能進入。

建業地產董事長胡葆森(來自:建業官網)

近些年來,在建業地產的家門口,我們越來越能看到外來企業的身影。而事實上,早在2010年前后,恒大、碧桂園等巨頭們就先后進入河南市場;隨后,世茂、龍湖、電建、金輝、奧園等房企也陸續殺入建業的腹地鄭州。

不僅如此,河南本土房企也在不斷對建業進行猛攻。例如,曾經并不對建業造成威脅的正商集團,近幾年也在加大擴張的步伐,銷售額和銷售量連續數年位居鄭州第一,“河南王胡葆森”的地位早已不如當年。

在以上背景之下,作為河南惟一的準一線城市,鄭州市場在建業的土地儲備占比逐漸被稀釋,出現了連續三年走低的現象,從2016年的36.9%降到2019年的27%,銷售占比亦從2016年的逾五成,降至2019年末的22%。

據克而瑞研究中心數據,早在2017年,建業地產在河南的市場占有率就降到了4.3%。近兩三年,河南省的快速城鎮化和“棚改”紅利集中爆發,建業在駐馬店、商丘、開封、信陽等下沉市場擴張,新增土儲占比快速增長,才使得其在省內市占率有了大幅提升。

建業地產2019年土地儲備城市分布

胡葆森曾多次表示,建業地產的“省域化”策略是基于對河南城鎮化發展的分析研判,是在中原城市群規劃設立的大背景下制定的。所以,當鄭州、洛陽等中心城市發展受限的時候,它選擇在市縣級市場深耕,而非在更廣闊的的全國市場找尋機會。

然而,在“房住不炒”的基本基調下,三四線城市也成了泡沫最嚴重的區域,房價走勢一路下行,市場行情嚴重降溫。隨著“棚改”紅利的逐漸消失、房地產市場趨于平靜的局面下,建業的發展將受到極大的限制。

更為尷尬的是,作為建業地產第二大股東的凱德集團,也因建業的“保守”而選擇退出。去年7月,凱德集團作價28.31億港元將所持建業地產24.09%股權轉讓給胡葆森控制的恩輝投資。凱德方面表示,退出建業是由于對方的主營業務集中河南,已不在凱德核心城市范圍內。

2019年,一向固執己見的建業地產終于改口了,在2018年業績發布會上,胡葆森表示“建業會有條件地走出河南”,主要條件有三個,分別是鄭州500公里內的半徑要求、輕資產模式與中原文化小鎮的產品形態。

/ 03 /

輕資產轉型的希冀與阻力

面對外來企業的沖擊以及利潤下行的雙重壓力,“走出去”成了建業地產的必然選擇,而“代建+輸出管理”的輕資產模式則是整個戰略決策的核心。

所謂輕資產代建,是指集團為委托方做房地產開發、經營、銷售及管理,并收取品牌費及超額利潤分享費作為回報的板塊。2010年9月,綠城集團與外部機構開展項目合作開發,形成土地資源、投資資本和政府安置房委托代建的三大業務模式,標志著項目代建模式第一次在國內房地產行業展開。

在過去,房地產企業主要是依靠杠桿和土儲來搶占市場規模,而隨著融資難度加大、土地成本抬升,房地產市場遇到了新的挑戰,越來越多的房企們開始試水輕資產模式。

與需要大資金運作、買地、建房、配套等重資產模式不同,輕資產通過品牌、團隊、技術、資源的輸出進行運作賺錢。在沉重的資金和運營壓力之下,萬科、保利、綠城等接連布局輕資產,而建業顯然也想以此作為轉型的手段。

目前來看,建業地產已經成立了獨立運作的中原建業作為輕資產轉型、布局全國的載體。2019年財報顯示,建業輕資產項目新簽約55個,累計簽約163個委托管理合同,項目合計規劃建筑面積約2394萬平方米。2019年11月,建業走出河南第一個項目選擇在新疆庫爾勒開盤。

建業集團首個輕資產項目漯河貳號城邦

從財報數據看,輕資產板塊已經成為建業收入的穩定來源之一:2019年建業1011.5億的合同銷售總額中,重資產部分實現銷售額718.01億元,輕資產部分實現銷售額293.49億,后者占比接近三成。

如此說來,通過為委托方提供更多的服務,得以賺取更加多元化的利潤,輕資產模式的確有著極大的想象力。但與此同時,由于周期長、難題多、不可控因素多,輕資產模式也會對自身品牌以及公司資金鏈帶來新的風險,并且在一定程度上也加重了自身資產。

2019年7月,建業集團以16.5億元的大手筆收購天津中民筑友助力輕資產轉型,而在產業鏈的布局上,這其實加重了集團的資產。可見,走輕資產的路線,建業地產反而在一定程度上增加了負債率。

事實上,由于涉及到品牌輸出和產品管理等多環節內容,代建模式風險并不比重資產模式小。例如,中國房地產市場最大的代建公司綠城管理,就因多個代建項目遭維權受到質疑。節點財經(ID:jiedian2018)調查發現,2019年建業集團多個樓盤遭到客戶投訴,其中與其他地產商合資的樓盤多為重災區。

可以肯定,建業輕資產轉型的魄力是足夠的,但這能否真的為集團爭取到更多的行業話語權,還有待觀察。就目前來看,以輕資產方式獲取的銷售金額占比似乎還略顯不足,其營業收入和利潤規模的未來增長也要打下一個問號。

而放眼全國地產市場,無論是輕資產還是重資產模式,行業格局都已經基本確定,一向“封閉”的建業要想打破并不容易。截至2019年底,在建業累計簽約的163個輕資產項目里,省外項目其實總共也就2個,可見將規模擴張及走出河南的期望寄托于輕資產未必是明智之選。

這不免讓人想起了香港恒隆地產有限公司董事長陳啟宗的一句話:“歷史告訴我們,輕資產并不是最賺錢的,為什么要輕資產?因為你沒錢,所以只能輕。”威連

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  建設初心不動搖——圣軒草業

建設初心不動搖——圣軒草業  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇