埃夫特智能裝備股份有限公司IPO申請4月13日通過上交所審核,但伴隨公司上市的爭議并未停息。此前,有媒體曾刊文《埃夫特財務數據存在疑點,遭大鵬證券舊部“潛伏”》,指出,公司存在業績波動大,同時大鵬證券舊部“潛伏”,存利益輸送嫌疑。但公司的問題遠不止于此。

埃夫特智能裝備股份有限公司的主營產品為工業機器人、智能生產線設備及配件,主要用于汽車制造行業,財務數據顯示,該公司在過去三年里業績數據波動非常大,2017年和2018年營業收入同比增幅分別為55.22%和68.01%,而2019年營收同比卻下滑了3.49%;同期,2017年和2018年凈利潤同比增速分別為45.5%和19.15%,但扣非后凈利潤同比則分別為-53.75%和-36.15%,如此大的業績數據反差非常值得關注。

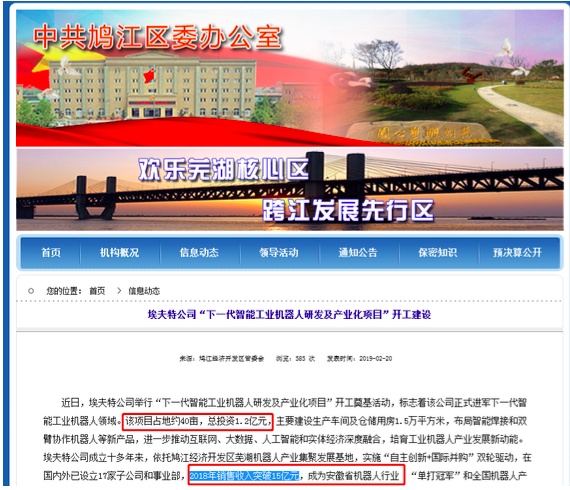

埃夫特招股說明書披露,公司此次IPO募集資金投資項目包括投資43692.5萬元,用于下一代智能高性能工業機器人研發及產業化項目。記者查閱了該項目的環評報告卻顯示該項目總投資僅12000萬元,與招股說明書披露金額竟然相差3.1億元。而來自蕪湖鳩江經濟開發區網站、鳩江區委辦新聞也顯示,下一代智能高性能工業機器人研發及產業化項目2019年2月已經開工建設,總投資1.2億元。下一代智能高性能工業機器人研發及產業化項目究竟要花多少錢?本網記者試圖采訪埃夫特,但公司未予回應。

不僅是募投項目需要花多少錢,埃夫特和當地政府說法不一,本網記者還發現,蕪湖鳩江經濟開發區網站、鳩江區委辦在新聞中稱:埃夫特2018年銷售收入突破15億元,成為安徽省機器人行業“單打冠軍”和全國機器人產業領域領軍企業。可埃夫特招股說明書卻顯示,2018年公司營業收入僅13.1億元,與政府網站的公布的數據又差了近2億元。

動輒幾億的財務數據差異原因究竟是什么?公司上市后業績會不會大幅變臉?近日,公司預計埃夫特2020年一季度實現營業收入2.3億元至2.8億元,同比將下降-19.10%至-1.51%。埃夫特稱,截至目前,公司在手訂單16.21億元。公司原預計2020 年稅前利潤將實現扭虧為盈,但若境外無法有效控制疫情,公司境外經營將無法恢復正常,經營業績將持續受到較大影響,甚至影響以后會計年度。

埃夫特招股書數據顯示,2019年度,公司主營業務收入中境外收入占比為64.22%,其中,公司境外子公司CMA、EVOLUT、WFC注冊地均位于意大利,3家子公司在歐洲地區的業務銷售占公司營業收入比重超過40%,而歐洲地區業務上下游公司出現大面積停工狀態,預計第二季度歐洲地區經營主體將受到較大影響。同時,隨著波蘭、巴西、印度等國家疫情發展,埃夫特當地控股子公司已陸續進入停工或半停工狀態。公司坦言,由于全球疫情蔓延尚未得到有效控制,上述境外子公司復工復產時間存在一定不確定性。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  建設初心不動搖——圣軒草業

建設初心不動搖——圣軒草業  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇