9月即將結(jié)束,8月成績單已出爐。最新數(shù)據(jù)顯示,前8月人身險原保費收入22359億元,同比增長率14.7%,再次超越財產(chǎn)險增速,表現(xiàn)出轉(zhuǎn)型后的強勁。其中,作為人身險中的“黑馬”,健康險在8月單月又一次憑借34.39%的增速,攀上了業(yè)務(wù)擴張的“至高點”。

人身險成行業(yè)增長主動力

貢獻增幅20個點

先不說廢話,來一組數(shù)據(jù)最直觀

從行業(yè)整體看,來自人身險業(yè)務(wù)的原保費收入達23342億元,占整個保險行業(yè)的75%。意思便是,人身險乃保險行業(yè)之“命脈”。

2018年,自一場“政策性”轉(zhuǎn)型后,人身險保費的大幅下降,使行業(yè)陷入“冰冷期”,人身險超20%的下降速度,更是拖累了整個行業(yè)的保費增速。好在,歷時近一年的行業(yè)大轉(zhuǎn)型,人身險在慢慢走向正規(guī)。人身險的向好發(fā)展,更是帶動了整個保險行業(yè)的“欣欣向榮”。

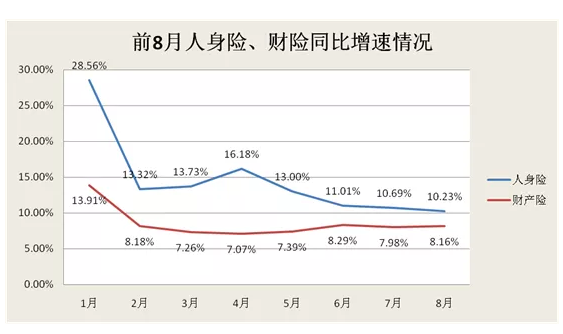

數(shù)據(jù)顯示,2019年前8月, 保險行業(yè)原保費累計收入達31028億元,同比增長13.04%。其中,財產(chǎn)險原保費收入7686億元,同比增長8.16%,增幅同比下降3.08個百分點;人身險原保費收入23342億元,同比增長14.74%,增幅較去年同期提升20.11個百分點。

單從每個月的增速看,人身險一直高于財險。且2019年8月,人身險原保費為2029億元,已是財險8月當月保費的二倍之多。

健康險增幅大跨度

成人身險增長“黑馬”

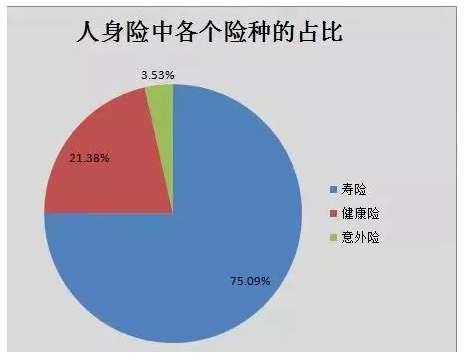

從險種組成看,人身險較產(chǎn)險相對簡單,業(yè)務(wù)主要包括三方面,壽險、健康險、意外險。

統(tǒng)計顯示,2019年前8月,壽險業(yè)務(wù)收入保費17528億元,同比增長10.7%,占人身險業(yè)務(wù)的75%;健康險保費4991億元,同比增長31.5%,占人身險業(yè)務(wù)的21%;意外險保費823億元,同比增長15.2%,占人身險業(yè)務(wù)的4%左右。

另外,未計入保險合同核算的保戶投資款和獨立賬戶本年新增繳費達6823億元,同比增長19.34%。其中,壽險業(yè)務(wù)保戶投資款和獨立賬戶本年新增繳費6242億元;健康險業(yè)務(wù)保戶投資款本年新增繳費581億元。

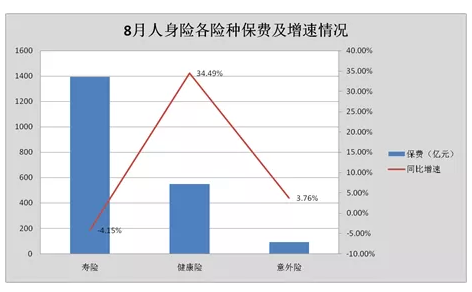

單看8月人身險各險種的保費變化情況,其中壽險原保費收入同比下降4.15%,而健康險則實現(xiàn)34.39%的增長速度,成為人身險中名副其實的“黑馬”業(yè)務(wù)。

從目前行業(yè)發(fā)展看,基于“健康中國”戰(zhàn)略下的大健康布局,依舊是未來保險企業(yè)重點關(guān)注領(lǐng)域。

畢竟,8050億美元的健康保障缺口,仍然是一片藍海。

中長期新單業(yè)務(wù)發(fā)力

分紅壽險業(yè)務(wù)近萬億

2019年前8月,人身險業(yè)務(wù)新單原保費收入9886億元,同比增長12.89%,占人身險公司的44.21%。

作為壽險轉(zhuǎn)型的最大特征之一,“壓縮躉交,發(fā)展期交”成為轉(zhuǎn)型成功者或正在轉(zhuǎn)型者的共識。

在前8月人身險保費結(jié)構(gòu)中,新單期交業(yè)務(wù)收入4679億元,同比增長10.63%,占新單業(yè)務(wù)的47.34%。

細看不同期限的新單期交業(yè)務(wù),5-10年期的業(yè)務(wù)占比不斷提升

◇ 3年期以下125億元,占比2.72%,下降0.38個百分點;

◇ 3至5年期1784億元,占比38.99%,下降0.06個百分點;

◇ 5至10年期737億元,占比16.1%,上升1.64個百分點;

◇ 10年期及以上1930億元,占比42.18%,下降1.2個百分點。

從業(yè)務(wù)分類看,普通壽險業(yè)務(wù)收入7732億元,同比增長9.34%;分紅壽險業(yè)務(wù)9717億元,同比增長11.92%;投資連結(jié)保險業(yè)務(wù)3億元,同比增長6.09%;萬能險業(yè)務(wù)76億元,同比增長1.27%。

保戶投資款本年新增交費方面,普通壽險業(yè)務(wù)3億元,分紅壽險業(yè)務(wù)68億元,萬能險業(yè)務(wù)5910億元,投連險業(yè)務(wù)獨立賬戶本年新增交費260億元。

個險依舊獨大

專業(yè)保險中介增長勢頭迅猛

渠道的轉(zhuǎn)變,是壽險轉(zhuǎn)型的另一個方面。

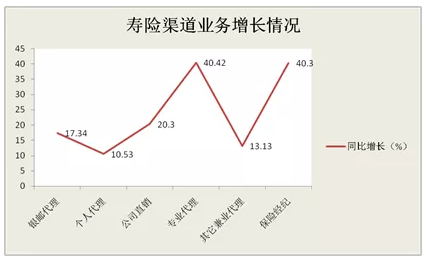

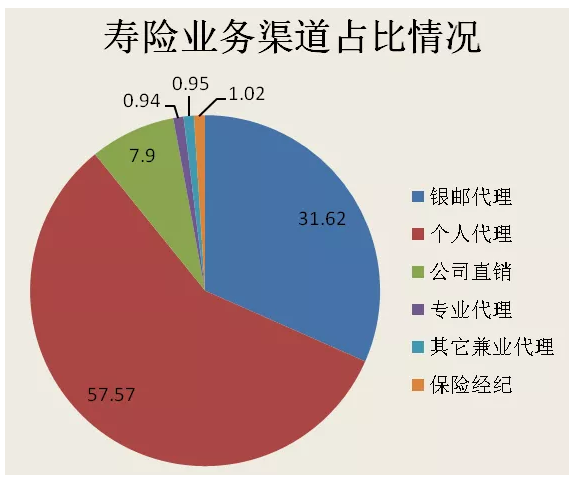

從前8月人身險各渠道保費收入看,銀郵代理業(yè)務(wù)同比增長17.34%,個人代理業(yè)務(wù)同比增長10.53%。但保費增速最快的屬于專業(yè)代理渠道及保險經(jīng)紀渠道。

具體來看↓↓↓

◇ 銀郵代理業(yè)務(wù)收入7070億元,同比增長17.34%;

◇ 個人代理業(yè)務(wù)收入12873億元,增長10.53%;

◇ 公司直銷業(yè)務(wù)1766億元,增長20.30%。

再看各大渠道在人身險總保費業(yè)務(wù)收入中所占比重,個險依舊是最“強悍”的存在。近六成的業(yè)務(wù)占比,相較于三成的銀郵渠道,優(yōu)勢不言而喻。

但依靠強大人力作為基礎(chǔ)的大個險,是中小險企難以企及,甚至難以塑造的存在。因為巨大的人力成本及培訓(xùn)等費用支出,已不是一家中小險企能承擔(dān)的壓力。

人身險收入“蹺蹺板”:

中外資、東西部成差異關(guān)鍵點

除整體業(yè)務(wù)占比、人身險業(yè)務(wù)構(gòu)成等方面,人身險的收入來源卻出現(xiàn)嚴重的不平衡性。

不平衡一:中外資的“天差地別”

從人身險公司看,中資人身險公司保費收入為20423億元,市場份額達到90%以上;而外資人身險公司保費收入僅1936 億元,市場份額還不到9%。

作為“靠海”進入的外資,先發(fā)之地以北上廣深等一線城市為主。其外資市場份額更是可以達到20%以上,屬于明顯的優(yōu)勢地帶。但限于經(jīng)營地域的困擾及各項限制,外資很難大展拳腳。

隨著對外開放的進一步加入,加上外資豐富的保險從業(yè)經(jīng)驗,中國保險市場或有另一番畫面。

不平衡二:地域差異層次不齊

從數(shù)據(jù)看,東部十六省市原保險保費收入17445億元,占比56.22%;中部八省市7608億元,占比24.52%;西部十二省市5949億元,占比19.17%。

僅看人身險方面,東部十六省市保費收入13156億元,占比56.36%;中部八省市5837億元,占比25%;西部十二省市4347億元,占比18.62%。

東西懸殊的保費收入,是保險開放程度與開發(fā)程度的體現(xiàn)。作為經(jīng)濟發(fā)達的東部地區(qū),隨著收入的增加,居民用于保險消費的支出比例會增加。但對于經(jīng)濟較落后的西部地區(qū)而言,卻寥寥無幾。

但落后并不代表沒發(fā)展,相反,則會有更大的市場空間。當然,西部地區(qū)的保險怎樣發(fā)展,還要靠政府及各大保險機構(gòu)攜手共進。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創(chuàng)近三十年新高 通

德國物價創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺:春節(jié)假期前5天處

網(wǎng)聯(lián)平臺:春節(jié)假期前5天處  個人養(yǎng)老金制度加速崛起 金

個人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  建設(shè)初心不動搖——圣軒草業(yè)

建設(shè)初心不動搖——圣軒草業(yè)  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇