從信用申購制度實行初期的火熱,幾乎被視為“零風險”,到如今半數以上破發,可轉債正經歷至暗時刻。

半數以上可轉債破發,破發數量創歷史新高

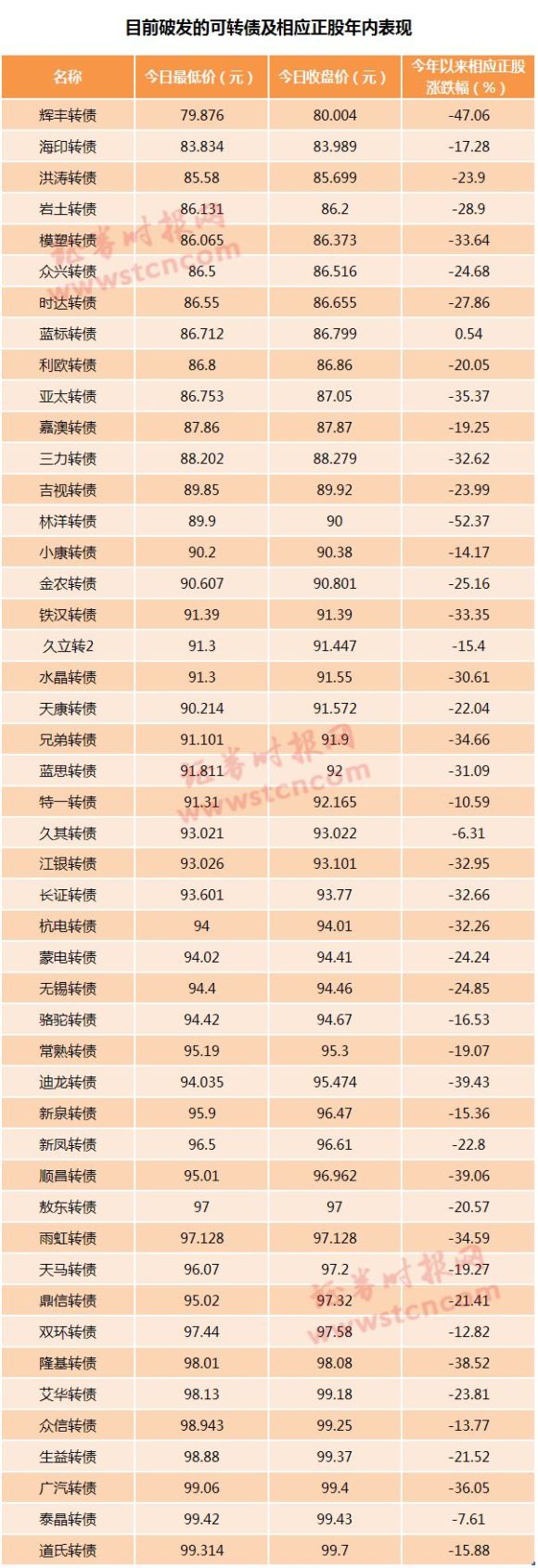

據Wind數據,截至7月2日收盤,兩市正常交易的上市可轉債共有72只,其中破發(二級市場價格低于100元)的可轉債就有47只,占比超過六成。

目前破發的可轉債數量已創下歷史新高,破發比例也為近年新高。

此前幾年,如在2015年至2017年8月發行的可轉債中,除了光大轉債、永東轉債、洪濤轉債等極少數在信用申購制度實施前破發以外,鮮少出現破發案例。

究其原因,是去年出臺的再融資新規對可轉債發行的制度傾斜,可轉債供給大幅增加。另一方面則源于近期A股市場的持續調整,可轉債對應的正股股價持續下跌甚至創下新低。

在可轉債開啟信用申購前,兩市發行的可轉債數量相對較少。

據Wind數據,從滬深兩市成立到可轉債信用申購制度推出前的二十多年時間里,上市公司發行的可轉債數量共有129只,而從2017年的雨虹轉債算起不到一年時間里,采用信用申購方式發行的可轉債數量已達到59只,其中的54只已上市交易。

近期A股的持續調整也顯著拖累了可轉債的二級市場表現。

自5月下旬以來,A股市場開始持續調整,上證指數跌穿2800點整數關口,創業板指一個多月的時間里最大調整幅度已近20%,各項估值指標觸及近年來低點,破凈股數量甚至創下歷史新高。

在這樣的背景下,多只可轉債所對應的正股股價也跌勢慘烈,不少甚至創下歷史新低。

可轉債打新熱情不再:申購人數已不到高峰期的1/10

可轉債的大面積破發,使得投資者參與申購的熱情也急劇降溫。這種變化直接體現在網上申購人數的大幅減少上。

實施信用申購后,首只發行的雨虹轉債網上申購賬戶數為261.65萬,隨后可轉債打新持續升溫,至水晶轉債已達到704.18萬戶。

此后發行的幾只可轉債均未公布申購賬戶數量,但由于所有賬戶都可以頂格申購,可以大致根據公布的有效申購張數估算參與申購的賬戶數量,但基本都在百萬戶以上。

不過近一個月來,隨著可轉債破發面積的不斷擴大,參與網上申購的投資者數量進一步下降。

根據最近發行的湖廣轉債網上發行配售結果,該可轉債網上有效申購數量為1,428,427,640張,據此估算,參與網上申購投資者賬戶數應在10多萬戶的水平(信用申購下,一般投資者都可以頂格申購),這一參與的賬戶數量還不到高峰期的1/10。

申購人數的大幅減少,必然導致中簽率的大幅提升。

數據顯示,采用信用申購后,中簽率最低的可轉債為金禾轉債,網上中簽率僅為0.0012728450%,而最近發行的湖廣轉債已高達1.0127940397%,中簽率提升了近800倍!

這也意味著,頂格申購湖廣轉債,每個賬戶至少可中10簽,繳款達1萬元。

如何看待可轉債大面積破發?

由于可轉債具有債券性質,按照規定要還本,并要按期付息,這使得其可轉債內在價值高于其面值,只要相應的上市公司不出現違約風險,可轉債二級市場價格最終一般都會回到面值(100元)以上,從這個角度來看,可轉債的破發可能是二級市場低位介入或套利的機會,這其中的風險點僅在于破發持續的時間。

中金公司張繼強、楊冰近日發表的研究報告指出,當前可轉債市場的估值,確實可以用“低位”來形容。該研報指出,目前可轉債的平均絕對價位略低于面值,低于2008 年以來歷史的1%分位數,也低于去年12月的水平。再結合縱向可比性較強的隱含波動率來看,目前也處于低于2008 年以來歷史的 10%分位數。

可轉債原本主要是機構投資者參與的市場,因其特性常常為機構所青睞。

中金報告指出,投資者之間的分化,更大程度上來自資金的性質。對于考核期為三年甚至更久的投資者而言,轉債估值、價位都在低位,顯然時間是朋友。當前轉債收益率多數為正。實際上,在控制信用風險的情況下,能熬住時間,投資轉債已經擁有了保底的業績。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  一起向未來|冠雅護眼臺燈全

一起向未來|冠雅護眼臺燈全  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇