環(huán)能科技(4.280,0.01,0.23%)控股股東所持部分股份因法律糾紛被凍結(jié),致使一直潛行的“定增兜底”浮出水面。有業(yè)內(nèi)人士指出,對于一些質(zhì)地稍差上市公司的定增,投資者認(rèn)購并不積極,大股東采取承諾最低收益的增信措施幾乎是業(yè)內(nèi)公開的秘密。

但是,一旦二級市場表現(xiàn)不佳、大股東無力兌現(xiàn)承諾收益,雙方產(chǎn)生糾紛就成為了大概率事件。

而當(dāng)前,大股東質(zhì)押比例普遍較高,定增倒掛的現(xiàn)象也不少見,其中又有多少存在定增兜底的情況,并不公開透明。

定增兜底引發(fā)訴訟

日前有媒體報道稱,環(huán)能科技控股股東環(huán)能德美投資所持有的公司股份(下稱“環(huán)能德美”)與上海達(dá)渡資產(chǎn)管理合伙企業(yè)(有限合伙)(下稱“達(dá)渡資產(chǎn)”)互相起訴,達(dá)渡資產(chǎn)認(rèn)購環(huán)能科技定增份額之時與環(huán)能德美簽訂的抽屜協(xié)議得以曝光。

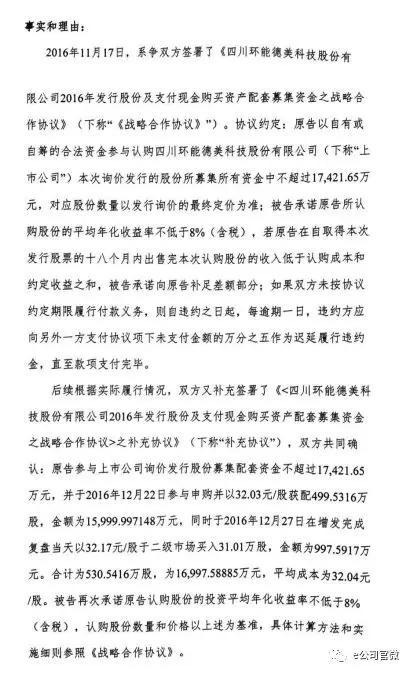

在環(huán)能科技2016年的重組中,公司以發(fā)行股份及支付現(xiàn)金方式,對價2.15億元收購了四通環(huán)境65%股權(quán),同時有募集配套資金的安排。經(jīng)過詢價,環(huán)能科技最終以32.03元/股的價格,向兩名特定投資者發(fā)行543.92萬股,募集配套資金1.74億元。其中,達(dá)渡資產(chǎn)通過旗下的達(dá)渡定增1號私募投資基金耗資1.6億元獲配499.53萬股,占發(fā)行后總股本的2.69%。這部分股份未設(shè)置限售期,上市之日即可流通。

環(huán)能科技2017年實(shí)施了股本轉(zhuǎn)增,達(dá)渡資產(chǎn)亦有少量增減持的動作。

環(huán)能科技2018年一季報顯示,截至今年3月底,達(dá)渡資產(chǎn)持有1049.72萬股,占總股本的2.8%,位列第二大股東。但是,相關(guān)訴訟文件顯示,達(dá)渡資產(chǎn)已經(jīng)在4月23日、4月24日清倉減持了環(huán)能科技。

綜合各方消息可知,2016年11月17日,環(huán)能德美與達(dá)渡資產(chǎn)簽署戰(zhàn)略合作協(xié)議。根據(jù)該協(xié)議,達(dá)渡資產(chǎn)認(rèn)購不超過1.74億元的環(huán)能科技增發(fā)份額,若獲得該等股份后18個月內(nèi)完成出售,環(huán)能德美承諾前者所認(rèn)購股份的平均年化收益率不低于8%。協(xié)議還約定,達(dá)渡資產(chǎn)應(yīng)履行積極為環(huán)能德美的PPP、BOT項(xiàng)目爭取低成本配套融資和向上市公司推薦并促進(jìn)相關(guān)PPP、BOT項(xiàng)目簽約落地的承諾。

環(huán)能科技在2017年初完成了配套融資,增發(fā)股份正式上市。然而,也正是自那時起,環(huán)能科技二級市場股價連遭重挫,至達(dá)渡資產(chǎn)減持之時下跌了44%,與定增發(fā)行價嚴(yán)重倒掛。前期,達(dá)渡資產(chǎn)認(rèn)購增發(fā)及少量增持共計耗資約1.7億元,以其減持的兩個交易日的均價計算,虧損高達(dá)7620萬元。

率先發(fā)難的是環(huán)能德美。今年4月13日,在達(dá)渡資產(chǎn)尚未減持的情況下,環(huán)能德美對其提起訴訟,原因是前者沒有達(dá)成“發(fā)起設(shè)立總稱為綠色低碳基礎(chǔ)設(shè)施投資基金的、面向具體投資對象的系列基礎(chǔ)設(shè)施投資基金”這一戰(zhàn)略合作關(guān)系前置條件,同時存在虛假陳述和誤導(dǎo)行為,要求解除前文提到的協(xié)議。

在清倉減持之后的今年5月份,達(dá)渡資產(chǎn)反擊,對環(huán)能德美提起訴訟。

達(dá)渡資產(chǎn)認(rèn)為,自身積極履行了合同義務(wù),環(huán)能德美單方面要求解除戰(zhàn)略合作協(xié)議并終止履行差額補(bǔ)足義務(wù),要求其支付補(bǔ)償款、違約金及其他費(fèi)用共計8424萬元。

因上述糾紛,環(huán)能德美所持環(huán)能科技1300萬股已被司法凍結(jié),占總股本的3.45%。環(huán)能科技發(fā)布提示性公告,稱訴訟是公司股東之間的糾紛,不影響公司日常經(jīng)營;環(huán)能德美正在積極采取措施應(yīng)對,爭取早日解除凍結(jié)。

環(huán)能科技只是冰山一角

大股東為定增參與者承諾最低收益,環(huán)能科技是個別情況還是冰山一角?

有投資機(jī)構(gòu)人士對證券時報·e公司記者表示,當(dāng)前市場情況下,對于質(zhì)地一般的公司,投資者參與其定增的熱情并不高,而公司又有迫切的融資需求,只能靠大股東承諾兜底收益的措施來增信,這種情況較為普遍。

云能基金副總經(jīng)理余英棟對證券時報·e公司記者表示,定增市場有些兩極分化,優(yōu)質(zhì)公司沒有人兜底收益,投資機(jī)構(gòu)的積極性也非常高,業(yè)績欠佳、行業(yè)發(fā)展前景不明朗的中小公司的定增,就沒那么容易。余英棟還表示,投資機(jī)構(gòu)參與具有兜底承諾的定增要非常謹(jǐn)慎,要看這家公司有沒有什么問題?大股東質(zhì)押比例是不是很高?后續(xù)一旦收益沒有實(shí)現(xiàn),相當(dāng)于成為了債權(quán),執(zhí)行起來也容易產(chǎn)生新的問題。此外,當(dāng)前減持新規(guī)對投資機(jī)構(gòu)的退出也有較大的限制。

綜合對多為業(yè)內(nèi)人士的采訪可知,定增兜底的情況并不少見,只是各方未盡信息披露義務(wù)。亦有觀點(diǎn)認(rèn)為,定增兜底是大股東變相舉債參與認(rèn)購,后續(xù)產(chǎn)生的問題實(shí)際上是債務(wù)糾紛。與此同時,容易產(chǎn)生糾紛的定增兜底具有兩大特點(diǎn),一是定增嚴(yán)重倒掛,參與方產(chǎn)生較大虧損;二是大股東質(zhì)押比例較高。

仍以環(huán)能科技為例,此前定增的發(fā)行價是8.85元/股(前復(fù)權(quán)),而截至6月12日的收盤價僅為4.28元/股,倒掛52%。

這也意味著,參與定增方若持有至今,資金將損失過半。環(huán)能科技最新的公告顯示,環(huán)能德美向華泰證券(16.920,0.09,0.53%)補(bǔ)充質(zhì)押220萬股,累計質(zhì)押1.49億股,占公司總股本的31.62%,占其所持股份的78%。

萬得統(tǒng)計顯示,2017年以來解禁的1400筆定增股份之中,解禁日當(dāng)天收益率為負(fù)多達(dá)470例,占比34%,倒掛幅度超過30%的多達(dá)111例,由此可見倒掛現(xiàn)象的普遍性和嚴(yán)重性。另一方面,A股當(dāng)前幾乎無股不質(zhì)押,多家上市公司的控股股東的質(zhì)押比例甚至達(dá)到100%。一旦定增兜底遇上倒掛及高比例質(zhì)押,產(chǎn)生糾紛的風(fēng)險陡增。

評論:定增兜底條款容易誤傷市場

日前,由于大股東定增兜底違約,環(huán)能科技股東間陷入訴訟糾紛。大股東或?qū)嵖厝硕档锥ㄔ霾⒎切迈r事,甚至一度盛行于定增市場,但因違約引發(fā)法律訴訟的案例曝光地不多。

此前拓日新能(2.920,0.01,0.34%)、*ST東南(2.960,0.00,0.00%)也出現(xiàn)過類似違約事件,法院最終均認(rèn)定兜底協(xié)議有效。法院判定主要基于三方面:協(xié)議是雙方真實(shí)意思表示;沒有違反效力性強(qiáng)制性規(guī)定;沒有損害上市公司及其利益相關(guān)方的利益。

在環(huán)能科技事件中,上市公司方面曾回應(yīng),訴訟既不會導(dǎo)致公司控制權(quán)變更,也不導(dǎo)致公管理層和戰(zhàn)略發(fā)生變更。也就是說,圍繞定增兜底產(chǎn)生的糾紛主要集中于股東層面。不過,兜底定增即便未直接沖擊上市公司,但其存在本身就是對市場的一種傷害。

部分投資者過分注重保底受益,造成資金流向以短期逐利為目標(biāo),不利于資源的有效配置。兜底協(xié)議通常約定,投資者在認(rèn)購公司定增股份解禁后的三個月內(nèi),若交易均價不能大于或者等于增發(fā)價的保底收益持續(xù)一定的天數(shù)(一般15-30天),投資者有權(quán)通過大宗交易向大股東或其指定機(jī)構(gòu)出售其股權(quán)。

這就導(dǎo)致,一方面,有的大股東為了“護(hù)航”定增,避免回購,在定增股票解禁前后頻頻釋放利好,涉嫌利用信息優(yōu)勢抬升股價。另一方面, 套利資金在限售期滿后集中減持,對市場形成較大的沖擊,也不利于保護(hù)中小投資者合法權(quán)益。

從法理上講,若不涉嫌操縱股價、損害社會公共利益,定增兜底行為不屬于法律法規(guī)禁止行為,沒有被明文禁止,但定增兜底作為一種“抽屜協(xié)議”,上市公司未嚴(yán)格履行信披義務(wù),并不獲監(jiān)管層認(rèn)可。問題是,為何會存在定增兜底這樣的設(shè)計?大股東又為何樂于為定增項(xiàng)目提供兜底承諾?

實(shí)際上,無論行情好壞,大股東都可能存在兜底的動機(jī)。如早在2011年定增市場冷淡的時候,一些基本面無亮點(diǎn)、募投項(xiàng)目不被看好的公司定增項(xiàng)目并不受關(guān)注,為避免無人捧場的尷尬,大股東便用兜底承諾來吸引投資者。

而此后隨著市場轉(zhuǎn)暖,“定增”主題逐漸表現(xiàn)出賺錢效應(yīng),定增項(xiàng)目的承銷也開始變得容易了。據(jù)記者了解,市場行情好的時候,大股東承諾的保底收益率高達(dá)15%。在2014~2015年牛市時,投資機(jī)構(gòu)幾乎不問項(xiàng)目、不問定增方向,甚至不計成本地高溢價參與定增報價。一定程度上也是受大股東或?qū)嵖厝硕档椎?ldquo;安全墊”吸引。

與此同時,大股東心態(tài)也開始發(fā)生變化,除了承諾給投資者保底,還主動要求兜底收益之外的部分進(jìn)行收益分成。不少市場人士也對此有過質(zhì)疑,認(rèn)為該行為屬于監(jiān)管套利。若公司在定增過程中配合各種資本運(yùn)作拉升股價,使定增股票在解禁時盈利,大股東屆時按比例分成,相當(dāng)于“空手套白狼”。

不過,受定增新規(guī)與減持新規(guī)的影響, A股定增增速已大大放緩,定增新規(guī)降低了資方的安全邊際與收益,減持新規(guī)則增加了定增項(xiàng)目的退出難度。在此情形下,定增破發(fā)逐漸成為常態(tài)。而隨著定增嚴(yán)重倒掛,圍繞定增兜底產(chǎn)生的訴訟糾紛大概率會增加。

猜你喜歡

猜你喜歡 廣東省推出第二批5項(xiàng)青年民

廣東省推出第二批5項(xiàng)青年民  德國物價創(chuàng)近三十年新高 通

德國物價創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺:春節(jié)假期前5天處

網(wǎng)聯(lián)平臺:春節(jié)假期前5天處  個人養(yǎng)老金制度加速崛起 金

個人養(yǎng)老金制度加速崛起 金  安徽省新增上市公司數(shù)創(chuàng)歷史

安徽省新增上市公司數(shù)創(chuàng)歷史  寧波銀行申請元宇宙商標(biāo) 是

寧波銀行申請元宇宙商標(biāo) 是  一起向未來|冠雅護(hù)眼臺燈全

一起向未來|冠雅護(hù)眼臺燈全  女車主通過"團(tuán)團(tuán)車行"賣車遇

女車主通過"團(tuán)團(tuán)車行"賣車遇