4月底,中電投剛宣告旗下兩款資管產品延期兌付,過了一個勞動節,旗下又一資管產品被投資人爆料違約。

至此,中電投的三款資管產品兩次違約,共涉金額約8億元。

又一地方平臺違約,資管產品到期無法兌付

昨日,據21世紀經濟報道,有投資人爆料稱,中電投先融—銳源1號資產管理計劃(三期)出現違約。

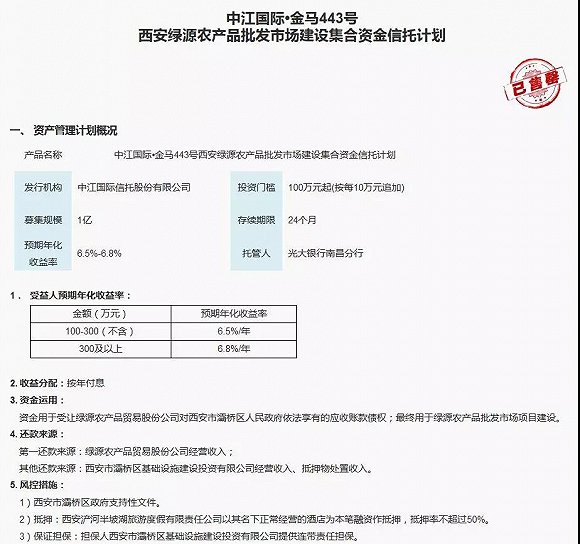

簡版推介書顯示,第三期規模約為3.08億,期限兩年,收益8-8.5%,資金用于認購光大信托計劃發行的投向綠源農產品貿易股份公司的事務管理類集合信托,用于建設西安綠源農產品批發市場項目。

報道中投資人稱,該產品是在2016年4月20號之前購買的,兩年期,今年4月20日到期。在風控措施上,該產品擔保主體為西安市灞橋區基礎設施建設投資有限公司(簡稱“西安灞橋基投”),同時綠源公司以其持有的應收賬款為本次融資提供質押擔保。

然而,基金君找遍了中電投先融官網、光大信托官網、中國信托登記有限責任公司等,都沒有看到關于該信托產品的任何信息。所幸,基金君找到了一個相似度極高的同款產品,即“中江國際-金馬443號西安綠源農產品批發市場建設集合資金信托計劃”。

中江國際這款產品的擔保主體也是西安灞橋基投,與被爆料的中電投資管產品一致。

資料顯示,綠源農產品貿易股份公司為國有控股企業,西安灞橋基投是西安市灞橋區人民政府批準成立的國有獨資企業,是西安市灞橋區人民政府授權的國有資產經營機構,負責實施由西安市灞橋區人民政府授權的基礎設施投資、建設任務。

也就是說,中電投先融—銳源1號資產管理計劃(三期)違約,正是近期地方融資平臺違約頻發的又一案例。

地方融資平臺違約頻發,風險上升

在爆出本次違約前,4月27日,中電投先融公告稱,旗下“中電投先融·銳津一號資產管理計劃”、“電投先融·銳津二號資產管理計劃”3-4期延期兌付,涉及金額5億元,并承諾于6月29日前全部清償。該產品融資人為天津市市政建設開發有限公司,保證人為天津市政建設集團有限公司。

4月29日,作為通道方的國通信托緊急發公告,聲明該業務為事務管理類信托國通信托不承擔積極主動管理的職責,項目風險由委托人承擔。

實際上,“中電投危機”并不是孤例。今年年初,云南省國有資本運營有限公司(簡稱“云南資本”)被爆因未準時還款,中融-嘉潤31號集合資金信托計劃無法向委托人分配利益。

信息顯示,云南資本為云南省國資委全資持股企業,經營范圍為股權投資、項目投資、股權投資和創業投資咨詢業務等。雖然不是狹義上的融資平臺,但這一事件也被市場人士認為屬于城投違約。

原因在于,在對云南資本進行評級時,中誠信對云南省的區域經濟、財政收入進行了評價。這一般是對城投債評級時才會涉及,國企則不會。

除了通過基金、信托等“變相舉債”的表外渠道進行融資,城投債也是融資的重要方式,自然也成為違約重災區。惠譽評級國際公共融資評級高級董事高俊杰認為,在嚴監管和財政貨幣政策穩中趨緊的環境下,2018年城投債違約風險上升。

2014-2016年,在PPP融資高速發展、城投債大量發行、地方政府債務置換的背景下,地方政府流動性寬裕。2017年以來,地方政府債務置換接近尾聲、影子銀行監管收緊、嚴令禁止政府購買服務等違規融資行為。

高俊杰認為,目前地方政府隱性負債率較高,在財政、貨幣政策穩中趨緊,對地方政府融資監管趨嚴的背景下,地方政府及城投的流動性在中期內保持偏緊。

地方融資平臺陷入“融資”怪圈 整體風險依然可控

“地方政府債務目前暴露出來的問題比較多,風險也在繼續蔓延。特別是對于隱形債務問題(融資平臺的債務)。”中財鵬元地方財政投融資研究所執行所長溫來成認為。

對于地方融資平臺融資困難,違約頻發的現象,專業人士分析認為,原因在于兩方面:一方面資金成本在不斷上漲,一些融資平臺融資利率從去年的6%、7%一路攀升,個別信托、融資租賃等表外渠道已經達到了9%。

另一方面情況更為嚴峻,銀行的貸款額度已經不夠用了,這意味著即使投融資平臺愿意以高價獲得資金,也要等待新額度到來。

這導致地方融資平臺進入一個怪圈:由于難以獲得新的貸款,融資平臺不得不用自有資金償還,因此銀行攬儲壓力不斷增加,從而進一步加大了投融資平臺的下一步融資難度。

而針對地方政府和城投平臺的違規融資舉債行為,監管部門再發文。今年4月,《關于規范金融企業對地方政府和國有企業投融資行為有關問題的通知》(財金〔2018〕23號)發布,明確要求從資金端切斷違法違規融資源頭。

23號文引入了資管新規的穿透原則,要求在債券募集說明書等文件中,不得披露所在地區財政收支、政府債務數據等明示或暗示存在政府信用支持的信息,嚴禁與政府信用掛鉤的誤導性宣傳。

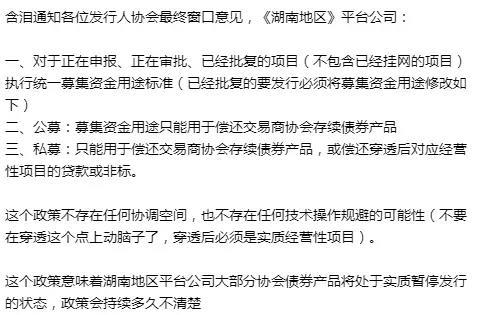

前幾天,關于湖南城投平臺整頓的一張新政圖也在網上廣泛流傳。

上海財經大學公共政策與治理研究院副院長鄭春榮表示,按照目前的狀況,2018年一些投融資平臺可能會出問題,但是由于此前政策節奏很好,因此整體風險依然可控。

地方城商行人士也表示,地方政府很難讓地方融資平臺出問題,因為一旦出現問題,該地區在金融領域的信譽就會出現極大問題,這個風險是地方政府難以承受的。

鄭春榮認為,在目前狀況下,個別投融資平臺出現問題反而具有正向意義,它可以打破地方政府對投融資平臺的隱形擔保,打破剛性兌付。讓金融機構此后為地方融資平臺提供貸款時,會依照一個更加理性、更加市場化的方式來審視這些融資平臺的信譽資質、現金流、盈利情況等。(汪瑩)

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  寧波銀行申請元宇宙商標 是

寧波銀行申請元宇宙商標 是  大事件!健之佳擬收購唐人醫

大事件!健之佳擬收購唐人醫  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇