2022年3月9日,深圳銀保監(jiān)局公布了關(guān)于2021年下半年銀行業(yè)消費(fèi)投訴【進(jìn)入黑貓投訴】情況的通報(bào)。2021年下半年,在業(yè)務(wù)范圍覆蓋全國(guó)的在深中資總部銀行機(jī)構(gòu)投訴情況中,招聯(lián)消費(fèi)金融的投訴量達(dá)1603件,其中1600件來源于其主營(yíng)的貸款業(yè)務(wù),占招聯(lián)消費(fèi)金融有限公司投訴總量的99.81%。而根據(jù)深圳銀保監(jiān)局公布的2020年下半年深圳銀行業(yè)消費(fèi)投訴情況顯示,2020年下半年,招聯(lián)消費(fèi)金融的投訴量為1397件。這也就意味著,招聯(lián)金融相關(guān)的投訴量在增加。

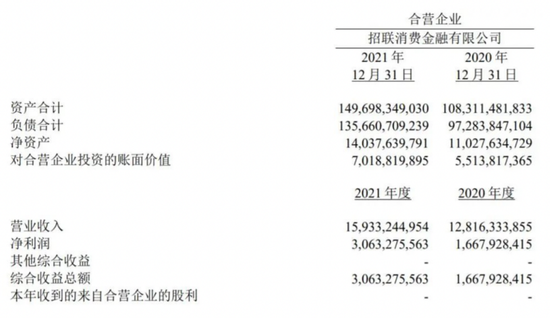

同日,3月9日,中國(guó)聯(lián)通年報(bào)披露了招聯(lián)消費(fèi)金融有限公司(下稱“招聯(lián)消費(fèi)金融”)的業(yè)績(jī)數(shù)據(jù)。報(bào)告顯示,2021年全年,招聯(lián)消費(fèi)金融營(yíng)收159.33億元,較上年的128.16億元增長(zhǎng)24.3%;實(shí)現(xiàn)凈利潤(rùn)30.63億元,較上年的16.68億元增長(zhǎng)83.6%。

從年報(bào)來看,招聯(lián)消費(fèi)金融實(shí)現(xiàn)營(yíng)收和凈利潤(rùn)的雙增長(zhǎng),這也是年內(nèi)首家披露2021年業(yè)績(jī)的消費(fèi)金融公司。

梳理其歷年財(cái)報(bào),2018年至2020年期間,其營(yíng)業(yè)收入分別為69.56億元、107.4億元和128.16億元,其中2019年和2020年同比分別增長(zhǎng)54.4%和19.33%;公司凈利潤(rùn)分別為12.53億元、14.66億元和16.68億元,其中2019年和2020年同比分別增長(zhǎng)17%和13.78%。

2021年以前,招聯(lián)金融呈現(xiàn)增速放緩的趨勢(shì)。但2021年招聯(lián)金融實(shí)現(xiàn)逆勢(shì)上揚(yáng)。利潤(rùn)激增,與招聯(lián)金融近幾年的業(yè)務(wù)擴(kuò)張不無關(guān)系。

對(duì)招聯(lián)消費(fèi)金融來說,一面是增長(zhǎng)的投訴量,另一面則是其亮眼的業(yè)績(jī)。為何會(huì)呈現(xiàn)“一半火焰一半海水”的局面?招聯(lián)消費(fèi)金融又應(yīng)該如何平衡增長(zhǎng)與合規(guī)?

發(fā)債增資補(bǔ)充資本

成立于2015年的招聯(lián)消費(fèi)金融,由招商銀行與中國(guó)聯(lián)通共同組建,注冊(cè)資本38.69億元。旗下?lián)碛?ldquo;好期貸”“信用付”兩大產(chǎn)品體系,以線上模式為主、兼具O2O模式,消費(fèi)場(chǎng)景包含購(gòu)物、旅游、裝修、醫(yī)療美容等。

經(jīng)過7年的不斷發(fā)展,招聯(lián)消費(fèi)金融已經(jīng)坐穩(wěn)消費(fèi)金融公司第一把交椅。

但中誠(chéng)信國(guó)際信用評(píng)級(jí)有限責(zé)任公司2021年9月24日發(fā)布的《招聯(lián)消費(fèi)金融有限公司2021年度第五期金融債券信用評(píng)級(jí)報(bào)告》(下稱《評(píng)級(jí)報(bào)告》)顯示,在資本充足率方面,招聯(lián)金融資本充足率和核心一級(jí)資本充足率近些年持續(xù)下降。2018年末至2020年末及2021年上半年末,公司資本充足率分別為13.29%、11.85%、11.82%、11.62%;核心一級(jí)資本充足率分別為12.2%、10.82%、10.82%、10.59%。招聯(lián)金融的資本充足率在持續(xù)下降。

事實(shí)上,招聯(lián)金融不只是資本充足率在不斷下降,其資產(chǎn)質(zhì)量也在承壓。

據(jù)《評(píng)級(jí)報(bào)告》數(shù)據(jù),2018年末至2020年末及2021年上半年末,招聯(lián)金融的不良貸款率分別為1.93%、1.77%、1.78%、1.69%。而不良貸款余額分別為13.93億元、16.53億元、19.44億元、22.5億元,持續(xù)增加。

為了補(bǔ)充資本,招聯(lián)金融2021年多次發(fā)債補(bǔ)血。2021年4月8日,招聯(lián)金融公司發(fā)行當(dāng)年第一期金融債,金額為18億元;一個(gè)月之后,5月11日招聯(lián)金融披露了2021年第二期金融債發(fā)行文件,于5月14日至17日在全國(guó)銀行間債券市場(chǎng)發(fā)行規(guī)模為18億元的金融債;同年6月,其發(fā)行第三期金融債,金額同樣為18億元;8月其發(fā)行第四期金額為16億元的金融債;10月其發(fā)行了2021年第五期金融債,金額為15億元。

根據(jù)招聯(lián)金融的發(fā)債次數(shù)和金額統(tǒng)計(jì),2021年招聯(lián)消費(fèi)金融共發(fā)行5期金融債,金額高達(dá)85億元。與此同時(shí),2021年9月,招聯(lián)消費(fèi)金融還獲批發(fā)行不超過22億元的二級(jí)資本債。

有觀點(diǎn)認(rèn)為,金融債券可以作為招聯(lián)金融長(zhǎng)期穩(wěn)定的資金來源,有利于招聯(lián)金融進(jìn)一步提高資產(chǎn)負(fù)債管理能力、改善融資結(jié)構(gòu)。

得益于頻繁發(fā)債補(bǔ)血,招聯(lián)金融能夠維持較高的運(yùn)營(yíng)水平。其2021年財(cái)報(bào)顯示,資產(chǎn)規(guī)模截至報(bào)告期末,總資產(chǎn)1496.98億元,較上年末的1083.11億元增長(zhǎng)38.2%;負(fù)債合計(jì)1356.61億元,較去年同期的972.84億元增長(zhǎng)39.4%。

發(fā)債是低成本快速獲得資本的一個(gè)渠道,但招聯(lián)金融還在尋求其他的補(bǔ)血渠道,IPO是除發(fā)債以外又一較快的補(bǔ)血渠道。

在2021年3月19日,招商銀行首次披露,該行董事會(huì)審議通過了《關(guān)于招聯(lián)IPO及收購(gòu)招商永隆所持招聯(lián)股權(quán)的議案》,同意啟動(dòng)招聯(lián)金融上市研究工作,并由招商銀行收購(gòu)招商永隆銀行所持招聯(lián)金融25.85%股權(quán)。此次股權(quán)變更后,中國(guó)聯(lián)通和招商銀行持股比例均為50%。2021年10月,招聯(lián)消費(fèi)金融完成增資,成功超越螞蟻消費(fèi)金融,成為首家注冊(cè)資本超過百億元的消費(fèi)金融公司。

但是截止到目前,招聯(lián)消費(fèi)金融的IPO尚無最新進(jìn)展。然而一個(gè)不容忽視的事實(shí)是,伴隨著招聯(lián)金融亮眼業(yè)績(jī)而來的,是其頻繁暴露出的合規(guī)問題。《商學(xué)院》記者就相關(guān)問題向招聯(lián)金融方面發(fā)去采訪函,但截至發(fā)稿,并未收到回應(yīng)。

八項(xiàng)違規(guī)被罰290萬元

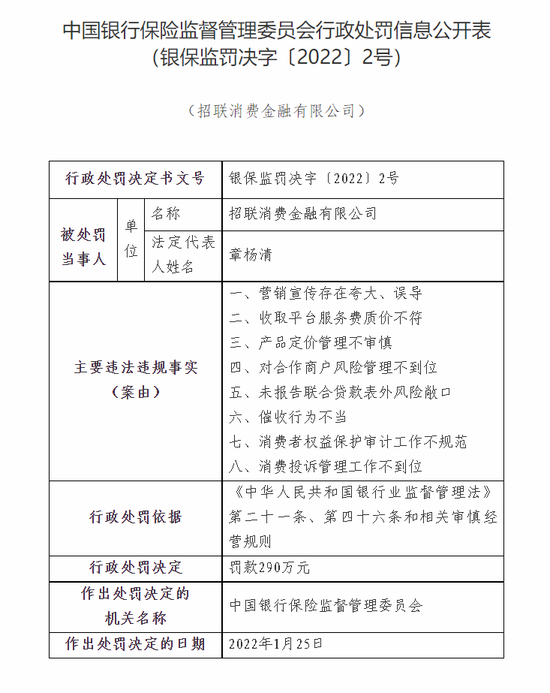

2022年開年以來,銀保監(jiān)會(huì)官網(wǎng)信息顯示,招聯(lián)金融近日被中國(guó)銀保監(jiān)會(huì)作出罰款290萬元的行政處罰決定,相關(guān)違規(guī)事項(xiàng)涉及營(yíng)銷宣傳夸大、服務(wù)費(fèi)質(zhì)價(jià)不符、催收行為不當(dāng)?shù)取?/p>

據(jù)銀保監(jiān)會(huì)2022年2月8日公告,2022年1月25日,銀保監(jiān)會(huì)發(fā)布文號(hào)為“銀保監(jiān)罰決字〔2022〕2號(hào)”的行政處罰決定書,對(duì)招聯(lián)金融作出罰款290萬元的行政處罰決定。根據(jù)上述行政處罰決定書,招聯(lián)金融主要違法違規(guī)事實(shí)(案由)包括:營(yíng)銷宣傳存在夸大、誤導(dǎo);收取平臺(tái)服務(wù)費(fèi)質(zhì)價(jià)不符;產(chǎn)品定價(jià)管理不審慎;對(duì)合作商戶風(fēng)險(xiǎn)管理不到位;未報(bào)告聯(lián)合貸款表外風(fēng)險(xiǎn)敞口;催收行為不當(dāng);消費(fèi)者權(quán)益保護(hù)審計(jì)工作不規(guī)范;消費(fèi)投訴管理工作不到位。

事實(shí)上,這并非招聯(lián)消費(fèi)金融首次被點(diǎn)名。2020年10月22日,招聯(lián)金融就曾因夸大及誤導(dǎo)宣傳、未向客戶提供實(shí)質(zhì)性服務(wù)而不當(dāng)收取費(fèi)用、對(duì)合作商管控不力、催收管理不到位,侵害了消費(fèi)者的知情權(quán)、自主選擇權(quán)和公平交易權(quán)等權(quán)益的多項(xiàng)違規(guī)行為,被中國(guó)銀保監(jiān)會(huì)消費(fèi)者權(quán)益保護(hù)局點(diǎn)名通報(bào)。

雖然招聯(lián)金融對(duì)媒體回應(yīng)稱已經(jīng)按照監(jiān)管規(guī)定進(jìn)行了整改,但時(shí)隔不到半年,在銀保監(jiān)會(huì)最新的公告中,原來指出的問題不但沒有消失,反而增加了新的內(nèi)容。

值得注意的是,除了此前已經(jīng)點(diǎn)名過的違規(guī)事項(xiàng),還有銀保監(jiān)會(huì)首次提到的“未報(bào)告聯(lián)合貸款表外風(fēng)險(xiǎn)敞口”一事。

所謂“表外風(fēng)險(xiǎn)敞口”,是指因債務(wù)人的違約行為所導(dǎo)致的可能承受風(fēng)險(xiǎn)的信貸業(yè)務(wù)余額。表外業(yè)務(wù)指的是商業(yè)銀行所從事的、按照現(xiàn)行的會(huì)計(jì)準(zhǔn)則不記入資產(chǎn)負(fù)債表內(nèi)、不形成現(xiàn)實(shí)資產(chǎn)負(fù)債但能增加銀行收益的業(yè)務(wù)。

博通資深金融分析師王蓬博向《商學(xué)院》記者解釋,用通俗的話講,風(fēng)險(xiǎn)敞口就是可能還不上錢的這部分貸款,“聯(lián)合貸款表外風(fēng)險(xiǎn)敞口”則是指聯(lián)合貸款中表外部分可能出現(xiàn)問題的這部分貸款。

在王蓬博看來,未報(bào)告聯(lián)合貸款表外敞口,則會(huì)導(dǎo)致對(duì)可能造成的連帶風(fēng)險(xiǎn)把控不足,從而會(huì)引發(fā)更多的連帶金融風(fēng)險(xiǎn)。

此次銀保監(jiān)會(huì)首次點(diǎn)名“聯(lián)合貸款表外風(fēng)險(xiǎn)敞口”這一行為,在王蓬博看來,這意味著監(jiān)管層面對(duì)于金融的監(jiān)管更加深化,實(shí)際上就是要穿透整個(gè)金融貸款的整個(gè)交易鏈條,其包括平臺(tái)自有資金和與其他機(jī)構(gòu)合作的聯(lián)合貸款資金,等等,說明監(jiān)管部門在使用更加科學(xué)的方法監(jiān)管整個(gè)消費(fèi)金融行業(yè)。

如何避免違規(guī)的發(fā)生?

在第三方投訴平臺(tái)上,關(guān)于招聯(lián)消費(fèi)金融的投訴不在少數(shù),多數(shù)圍繞“暴力催收”“高利貸”“宣傳內(nèi)容與實(shí)際利率不符”等內(nèi)容。

事實(shí)上,不只是招聯(lián)金融,暴力催收一直是整個(gè)消費(fèi)金融行業(yè)所面臨的痛點(diǎn)。王蓬博認(rèn)為,暴力催收一直存在,是由幾個(gè)原因構(gòu)成:1.消費(fèi)金融行業(yè)本身存在欠債不還的行為;2.消費(fèi)金融公司雖然能夠做到利用一些風(fēng)控措施和定價(jià)系統(tǒng)或者信用系統(tǒng),去審核判斷借貸人的還貸能力,但這種技術(shù)尚不能避免所有騙貸等情況的發(fā)生。欠債不還的情況無法用技術(shù)避免,因此才導(dǎo)致了催收的存在。

“但催收是有邊界的,催收的邊界在于平臺(tái)將逾期用戶歸類為違約用戶,在征信上能夠體現(xiàn)出來就足夠。”王蓬博說道,“但現(xiàn)在的問題是,出現(xiàn)不當(dāng)催收之后的后續(xù)是對(duì)債務(wù)的追討。如果訴諸法律,是一個(gè)非常漫長(zhǎng),且會(huì)推高成本。這里面存在大量的外包,繼而產(chǎn)生泄露用戶隱私信息的現(xiàn)象,導(dǎo)致催收突破原有的邊界。這其中有客觀原因存在,也有主觀原因存在。”

在王蓬博看來,招聯(lián)金融的整個(gè)產(chǎn)品是在線上,主要從線上獲取流量,因而他的產(chǎn)品定價(jià)、營(yíng)銷宣傳等等都是其展業(yè)重點(diǎn),因而它需要從它所有的展業(yè)流程上再去梳理一遍,對(duì)它的展業(yè)合規(guī)性進(jìn)行調(diào)整。

猜你喜歡

猜你喜歡 廣東省推出第二批5項(xiàng)青年民

廣東省推出第二批5項(xiàng)青年民  德國(guó)物價(jià)創(chuàng)近三十年新高 通

德國(guó)物價(jià)創(chuàng)近三十年新高 通  網(wǎng)聯(lián)平臺(tái):春節(jié)假期前5天處

網(wǎng)聯(lián)平臺(tái):春節(jié)假期前5天處  個(gè)人養(yǎng)老金制度加速崛起 金

個(gè)人養(yǎng)老金制度加速崛起 金  天和磁材擬登陸滬市主板 毛

天和磁材擬登陸滬市主板 毛  國(guó)務(wù)院金融委:貨幣政策要主

國(guó)務(wù)院金融委:貨幣政策要主  油價(jià)上調(diào) 優(yōu)信二手新能源汽

油價(jià)上調(diào) 優(yōu)信二手新能源汽  恒大新能源汽車公司成為被執(zhí)

恒大新能源汽車公司成為被執(zhí)