本報記者 楊曉宴 上海報道

導讀

就系列問題,交行向 21世紀經濟報道回應,該行嚴格按照理財產品說明書的要求,向投資者每季度發布理財產品投資報告。21 世紀經濟報道記者確認投資季報和年報的存在。對于少數客戶表示沒有收到報告,交行表示將認真查找原因。

幾年前理財資金投資未上市股權曾一度火熱,而隨著到期陸續到來,退出難的問題則陸續暴露,近期交通銀行(6.260, -0.03, -0.48%)一款私人銀行理財產品便為典型一例。

這款名為“得利寶·至尊16-1號”的交行私人銀行理財產品成立于2010年12月,規模為3億元,100萬元起售,期限為5+2結構。

2015年該產品五年到期,但部分項目退出存在問題,由此再延續兩年。2017年12月6日,該產品到期,交行最終的解決方法是向投資人按年單利4%分配收益。

然而一些投資者卻對這一結果存在諸多質疑。1月4日,一位投資人對21世紀經濟報道記者表示,他們對產品投資和管理情況存在諸多疑慮,并就管理費違規提取、理財產品賬目混亂、隱瞞重大信息披露內容等與交行和投資顧問方進行過多次溝通。

投資人質疑交行未進行充分信息披露,他們希望能看到人相關賬目明細以及審計報告,明確為什么按照4%年化單利分配收益。

截至1月4日,投資人依然沒有得到想要的審計報告和賬目明細。而交行方面則向21世紀經濟報道記者回復稱,交行按照產品說明書的要求,每季度向投資者披露項目情況,并已及時向投資者告知項目進展。

雙方的分歧也向行業提出了一個命題:在財富管理打破剛兌的大趨勢下,受托方(委托方)、投資顧問、托管機構、投資者的權責義務需要更清晰的界定,對于資產管理中涉及的信息披露、審計、托管等系列問題仍有待規范。否則打破剛性兌付仍然困難重重。

延期兩年

交行該款名為“得利寶·至尊16-1號”的私人銀行理財產品成立于2010年12月,規模為3億元,100萬元起售,期限為五年,最多可延期兩年。投資顧問為昆吾九鼎投資(24.040, -0.19,-0.78%)管理有限公司,以優先級形式投資蘇州嘉岳九鼎投資中心(有限合伙),另外1億元劣后由九鼎負責。

根據產品說明書,該產品投資于擬上市的未上市公司股權,未投資資金可投資于無風險和低風險高流動性資產。

在收益分配上,第一位是優先級投資人本金,第二位是按8%支付優先投資人利息,第三位是劣后級本金。也就是說,劣后級以出資額為限擔保優先級8%的收益。

在產品2015年12月到期時,投資人與交行雙方確認交行通過郵件發函告知,該產品按照合同要求再延期兩年。但在此期間,多名投資人向21世紀經濟報道記者表示交行未做充分信息披露與公告。

彼時,投資人就對產品的真實投資情況提出了諸多疑問。根據投資人提供的一份投訴函,多名投資人就多項產品疑點內容提出,對理財產品自成立以來的賬目以及被投企業情況進行第三方審計,并要求交行拿出正式的退出方案,成立專項小組,與投資者對接。此外,當時投資人還要求,在退出方案以外,要求交行追究九鼎投資的責任,退賠管理費以及占用資金的損失。

但時過兩年,截至2018年1月4日,產品正式結束之后,投資人仍未拿到產品成立以來的賬目以及被投企業的第三方審計。

信披各執一詞

就投資人聚焦的信披問題,目前投資人和交行各執一詞,也暴露出資管行業信披的諸多待解問題。

一是信披“有沒有”的問題。

根據一名投資人提供的郵箱資料,產品自成立至今,總計收到交行客戶經理發來的投資報告12份(含2015年產品延期兩年的告知函,總計應約有27份)。

二是信披是否準確和充分的問題。

根據投資人反饋,對比九鼎出具的2010年報和交行出具的同期年報,九鼎當期花大量篇幅說明了一家投資企業因涉及反腐案件面臨的投資風險,而交行出具的2010年報中只字未提。

另外,2010年到2015年,交行的投資年報都對九鼎的原始報告中的標的公司名做了字母化處理。換言之,即使投資人都收到了交行的投資年報,實際并不知道自己投資了哪些公司。

就上述問題,1月4日,交行向21世紀經濟報道回應,該行嚴格按照理財產品說明書的要求,向投資者每季度發布理財產品投資報告。21世紀經濟報道記者確認投資季報和年報的存在。對于少數客戶表示沒有收到報告,交行表示將認真查找原因。

對于上述投資人提及的投資風險“瞞報”事項,交行沒有回復。

就企業化名的做法,1月4日,有銀行資管業內人士向21世紀經濟報道記者表示,銀行往往會考慮到未上市公司信息具有一定敏感性,而銀行理財的投資人人數較多,范圍較大,出于擬上市特定階段公司信息保護角度做出調整。

事實上,對于未上市公司股權投資的信息披露應該做到什么程度,時至今日并無統一規范。從投資人角度,如果不披露公司名字,如何監督下述公司信息真偽及準確性;如果披露公司名字,又是否滿足進入上市流程公司的權益,在保護投資人權益和維護證券市場安全穩定之中,資管產品信披應如何規范?

回購估值謎團

至尊16-1號產品延期兩年,于2017年12月6日正式到期。

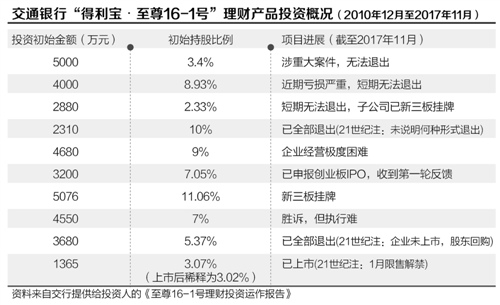

根據交行2017年12月1日向投資人出具的《至尊16-1號理財產品投資運作報告》,產品共投資10個企業,成功退出2個。8個未退出,原因包括企業涉案、訴訟執行困難、經營不善等。

同時傳遞給投資人的還有《交通銀行得利寶至尊16-1號理財產品到期分配客戶告知函》及《客戶簽署頁》。根據上述產品投資運作報告和產品到期分配客戶告知函,此前產品已向投資人分配了28.33%的本金,后續將按扣除分紅后的存續本金的年單利4%分配收益。

有的投資人希望按照8%的基準預期收益,有的投資人則質疑4%的分配依據。對此交行方面回應稱,按照4%的單利向投資者進行兌付,主要是依據至尊16-1號理財產品所投企業的經營狀況和資產整體評估情況,做出的整體估值。

但一些投資者表示,上述“整體估值”詳細資料和方法,均未向投資人披露。

而另一件讓投資者更加“疑惑”的則是2017年12月28日的劃款烏龍事件。在告知投資人以4%分配產品收益后,交行分本金和收益兩筆劃入投資人賬戶,但合計超過了4%的本息資金,也就是交行多給投資者資金了,隨后,交行對投資人賬戶實行凍結,并扣去多付款項。

“為什么會平白無故的多跑出錢來,我們甚至懷疑產品賬上究竟有沒有錢,這個數目在我們的手機銀行上也可以看到,本金多少,收益多少,為什么會打錯?”有投資人進一步質疑。截至1月4日,投資人此前要求交行提供的產品成立以來的賬目仍不見蹤跡。

交行方面1月4日回復21世紀經濟報道記者稱,在至尊16-1產品本息支付過程中,出現了多劃付的情況,已經與客戶聯系協商處理,并對此時給客戶帶來的不便深表歉意,后續還將積極溝通,妥善處理。

瑞幸咖啡就財務造假事件致歉

瑞幸咖啡就財務造假事件致歉

重磅利好出現!金融委再度定

重磅利好出現!金融委再度定

國產耳機品牌Nank南卡重拳出

國產耳機品牌Nank南卡重拳出

比特幣年內漲幅超過150% 中

比特幣年內漲幅超過150% 中

中興通訊科技公司將投資146

中興通訊科技公司將投資146

寧夏靈武農商銀行一董事又“

寧夏靈武農商銀行一董事又“

618售出新品3.3億 天貓已成

618售出新品3.3億 天貓已成

2017年我國汽車產銷量同比增

2017年我國汽車產銷量同比增