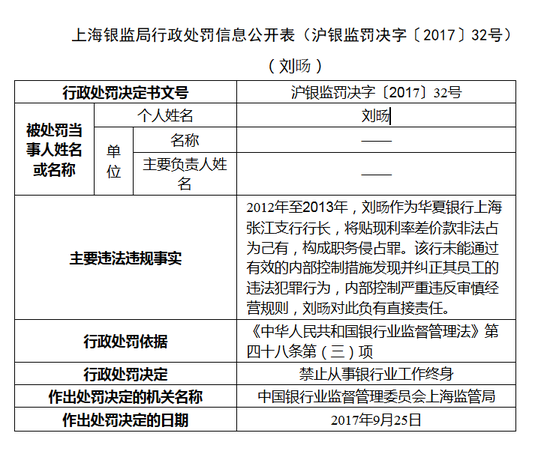

新浪財經訊 銀監會網站10月25日發布的上海銀監局行政處罰信息公開表(滬銀監罰決字〔2017〕32號)顯示,2012年至2013年,劉旸作為華夏銀行(9.360, -0.06, -0.64%)上海張江支行行長,將貼現利率差價款非法占為己有,構成職務侵占罪。該行未能通過有效的內部控制措施發現并糾正其員工的違法犯罪行為,內部控制嚴重違反審慎經營規則,劉旸對此負有直接責任。

銀監會上海監管局對其禁止從事銀行業工作終身,行政處罰依據為《中華人民共和國銀行業監督管理法》第四十八條第(三)項。

近期,海南保監局在日常監管中發現,轄內某區域性保險專業代理機構與眾安在線財產保險股份有限公司(以下簡稱“眾安財險”)簽署了保險業務代理協議,代理銷售眾安財險保險產品。海南保監局對此合作模式進行了分析,發現其中蘊藏著一定的風險。

一、 基本情況

近期,眾安財險與海南某區域性專業中介機構簽署了保險業務代理協議,協議中明確規定了代理的險種范圍、手續費標準及支付方式、雙方的權利義務等。其基本業務操作流程如下:眾安財險向區域性專業中介機構提供其自營網絡平臺的專屬鏈接,鏈接對應該中介機構的唯一出單號,該中介機構拓展線下保險客戶,了解其保險需求后,用專屬鏈接登錄眾安財險自營網絡平臺完成承保過程,眾安財險按照代理協議約定的標準向其支付手續費。

眾安財險于2013年開業,不設分支機構,作為專業的互聯網財險公司,保監會批復的眾安財險經營范圍為“與互聯網交易直接相關的企業/家庭財產保險…”。2017年1-6月,眾安財險共實現保費收入25.67億元,其中直接業務16.12億元,占比62.79%;專業代理業務7.92億元,占比30.86%;兼業代理業務0.05億元,占比0.18%;經紀業務1.58億元,占比6.16%。

二、 存在問題

(一)雙方均存在涉嫌超范圍經營問題。眾安財險經批復的業務范圍為:“與互聯網交易直接相關的企業/家庭財產保險…”,與全國性保險專業中介機構自營網絡平臺或微信公眾號合作、或者與淘寶網等第三方網絡平臺合作產生的業務符合“與互聯網交易直接相關”的要求,但是與沒有自營網絡平臺、也不能與第三方網絡平臺合作的區域性專業中介機構合作,合作模式是將線下客戶轉到線上的方式,涉嫌違反“與互聯網交易直接相關”的要求,互聯網保險公司涉嫌超范圍經營。另一方面,按照《互聯網保險業務監管暫行辦法》的要求,區域性代理機構不能經營互聯網保險業務,不能通過第三方網絡平臺訂立保險合同、提供保險服務。因此,對于區域性專業中介機構,其通過眾安財險自營網絡平臺訂立保險合同,完成承保過程,涉嫌違反《互聯網保險業務監管暫行辦法》的要求,涉嫌超范圍經營。

眾安財險與兼業代理機構合作產生的業務,也存在上述同類涉嫌超范圍經營的問題。

(二)合作業務的定性問題。如果將該類業務定性為保險公司通過自營網絡平臺實現的互聯網保險業務,對于保險公司來說,通過自營網絡平臺實現的業務,銷售渠道應該歸屬直接業務,不能產生手續費支出。如果其他機構(如文中的區域性代理機構)幫助其向客戶宣傳、介紹其自營網絡平臺產生的費用,應該通過宣傳費、廣告費等費用形式支付,不應該以手續費名義支付,也不應該和保費規模掛鉤。如果將該類業務定性為保險公司通過區域性代理機構實現的傳統代理業務,對于保險公司來說,不屬于“與互聯網交易直接相關的”保險業務,涉嫌超業務范圍經營;且不設分支機構經營傳統代理業務,涉嫌違反《保險公司管理規定》第十五條“其在住所地以外的各省、自治區、直轄市開展業務,應當首先設立分公司”。

眾安財險與兼業代理機構合作產生的業務,也存在上述同類的業務定性問題。

(三)監管標準的一致性問題。按照《保險公司管理規定》第十五條“其在住所地以外的各省、自治區、直轄市開展業務,應當首先設立分公司”,而眾安財險等互聯網保險公司可以在不設分支機構的情況下,與住所地以外各省、自治區、直轄市的區域性專業中介機構或兼業代理機構合作,委托其拓展線下客戶后通過線上平臺出單,并且可以委托其開展后續的退保、理賠等服務,監管標準差異較大。

同時,《互聯網保險業務監管暫行辦法》第七條規定,保險公司可以將部分險種的互聯網保險業務經營區域擴展至未設立分公司的省、自治區、直轄市,則傳統保險公司也可以效仿眾安財險的做法,委托當地的區域性專業中介機構或兼業代理機構拓展線下客戶后通過線上平臺出單,規避《保險公司管理規定》第十五條的要求。

三、 相關建議

(一)規范互聯網保險公司的業務范圍。建議明確互聯網保險公司業務范圍中“與互聯網交易直接相關的”表述的具體要求,明確是要求銷售渠道“與互聯網交易直接相關”,即投保人直接通過互聯網或移動通信等技術,通過保險機構自營網絡平臺、第三方網絡平臺等與保險機構訂立保險合同的業務?還是要求保險產品的保障范圍和內容“與互聯網交易直接相關”,如互聯網購物的貨運險、互聯網買機票的意外險、互聯網交易的資金安全險等?以進一步規范監管表述,提高監管要求的可執行性。

(二)試點部分兼業代理機構開展互聯網保險業務。按照《互聯網保險業務監管暫行辦法》要求,區域性專業中介機構和兼業代理機構不能與傳統保險公司合作開展互聯網保險業務,更不能與互聯網保險公司合作。但是,目前部分銀行類、航空類、旅游類等兼業代理機構實際上已經在開展互聯網保險業務,根據代理銷售的保費規模收取手續費,而不僅僅是為保險公司提供網絡技術支持輔助服務、收取平臺信息技術費用而已。同時,上述兼業代理機構技術實力強、網絡銷售經驗豐富、主營業務相關性強,同時其自營網絡平臺具有較高的人氣和知名度,點擊率高、受眾面廣,具備開展互聯網保險業務的經營條件。建議保監會試點部分全國性兼業代理機構利用自營網絡平臺開展互聯網保險業務,將兼業代理機構自營網絡平臺納入直接監管范圍。

(三)明確線上線下業務的界定和標準。眾安財險委托區域性代理機構登陸其自營網絡平臺代理銷售保險產品,這種模式可以輕松地將線下渠道轉換為線上渠道,導致線上線下業務渠道的邊界模糊。但同時,這種模式有利于產銷進一步分離,有利于黃洪副主席在保險中介監管會上講到的管理型總代理(MGA)模式的推廣,能夠大大釋放保險中介市場的發展空間。建議保監會不從銷售渠道,而是從保險產品上界定和區分線上線下業務,對保險產品實行分級分類管理,線上銷售的產品應簡單易懂,消費者可以自主登陸網絡購買線上產品,其通過網絡上簡單的文字說明就能夠自主判斷和選擇,不易產生銷售誤導。同時,消費者也可以通過中介機構,在其幫助下購買線上產品。甚至對于某些簡單的初級線上產品,監管部門可以取消銷售資質的要求,消費者可以通過其他機構或其他網絡會員的幫助,購買該線上產品,并允許其他機構或個人會員領取一定比例的費用。

瑞幸咖啡就財務造假事件致歉

瑞幸咖啡就財務造假事件致歉

重磅利好出現!金融委再度定

重磅利好出現!金融委再度定

國產耳機品牌Nank南卡重拳出

國產耳機品牌Nank南卡重拳出

比特幣年內漲幅超過150% 中

比特幣年內漲幅超過150% 中

中興通訊科技公司將投資146

中興通訊科技公司將投資146

寧夏靈武農商銀行一董事又“

寧夏靈武農商銀行一董事又“

618售出新品3.3億 天貓已成

618售出新品3.3億 天貓已成

2017年我國汽車產銷量同比增

2017年我國汽車產銷量同比增