中國網(wǎng)財經(jīng)9月16日訊(記者 王金瑞)9月15日以來,包括6家國有大型銀行以及招商銀行、光大銀行、中信銀行、民生銀行10家銀行發(fā)布公告稱,調(diào)整人民幣存款掛牌利率。范圍涵蓋活期存款、通知存款、整存整取、零存整取等多個品種,下調(diào)幅度為10-30基點。

【資料圖】

【資料圖】

業(yè)內(nèi)專家表示,今年以來商業(yè)銀行凈息差持續(xù)收窄,管控銀行負債成本勢在必行。目前環(huán)境下,銀行通過市場化機制下調(diào)存款利率,一定程度上降低銀行存款負債成本,為銀行進一步合理讓利實體經(jīng)濟拓展空間。

多家銀行宣布下調(diào)存款掛牌利率

9月16日,光大銀行、中信銀行、民生銀行發(fā)布公告稱,自2022年9月16日起調(diào)整人民幣存款掛牌利率。此前,9月15日,工商銀行、農(nóng)業(yè)銀行、中國銀行、建設(shè)銀行、交通銀行、郵儲銀行、招商銀行均宣布調(diào)整人民幣存款掛牌利率。范圍涵蓋活期存款、通知存款、整存整取、零存整取等多個品種,下調(diào)幅度為10-30基點。

中國網(wǎng)財經(jīng)記者查閱上述銀行公告注意到,上述10家銀行活期存款利率均下調(diào)5個基點至0.25%。就整存整取定期存款來看,調(diào)整之后,6家國有大行以及招商銀行3年期定期存款(整存整取)利率均調(diào)整為2.60%,較此前下調(diào)15個基點。工商銀行、農(nóng)業(yè)銀行、中國銀行、建設(shè)銀行、交通銀行、招商銀行6家銀行3個月、6個月、1年期、2年期、5年期定期存款(整存整取)利率分別調(diào)整為1.25%、1.45%、1.65%、2.15%、2.65%,均較此前下降10個基點。另外,郵儲銀行6個月、1年期定期存款(整存整取)利率均較此前下降10個基點,分別調(diào)整為1.46%、1.68%。

除此之外,光大銀行、中信銀行、民生銀行整存整取定期存款利率調(diào)整之后,3個月、6個月、1年期、3年期、5年期定期存款(整存整取)利率分別調(diào)整為1.30%、1.55%、1.85%、2.65%、2.70%,就2年期定期存款(整存整取)利率來看,光大銀行下調(diào)至2.30%,中信銀行下調(diào)至2.20%,民生銀行下調(diào)至2.25%。

實際上,早在2022年4月,多家國有大型銀行已下調(diào)過個人存款利率。據(jù)央行2022年一季度貨幣政策執(zhí)行報告,工農(nóng)中建交郵儲等國有銀行和大部分股份制銀行均已于4月下旬下調(diào)了其1年期以上期限定期存款和大額存單利率,部分地方法人機構(gòu)也相應(yīng)作出下調(diào)。

央行2022年一季度貨幣政策執(zhí)行報告指出,2022年4月,央行指導(dǎo)利率自律機制建立了存款利率市場化調(diào)整機制,自律機制成員銀行參考以10年期國債收益率為代表的債券市場利率和以1年期 LPR為代表的貸款市場利率,合理調(diào)整存款利率水平。

“存款利率市場化調(diào)整機制建立后,可以推動存款利率與LPR相互牽引聯(lián)動,促使政策利率向存款利率傳導(dǎo)更加順暢。“民生銀行首席經(jīng)濟學(xué)家溫彬分析稱,本次國有大行存款利率下調(diào),表明存款利率改革成效正在顯現(xiàn)。

“在8月中期借貸便利(MLF)超預(yù)期降息10個基點之后,10年期國債收益率快速大幅降低,1年期和5年期以上LPR分別調(diào)降5基點、15基點,存款利率下調(diào),且在調(diào)降幅度上大體相吻合,表明存款利率改革成效正在顯現(xiàn)。“溫彬說道。

專家:合理降低綜合負債成本

對于銀行為何要下調(diào)人民幣存款掛牌利率,業(yè)內(nèi)專家表示,目前環(huán)境下,銀行通過市場化機制下調(diào)存款利率,一定程度上降低銀行存款負債成本,為銀行進一步合理讓利實體經(jīng)濟拓展空間。

據(jù)銀保監(jiān)會數(shù)據(jù)顯示,2022年二季度商業(yè)銀行凈息差為1.94%,較一季度繼續(xù)收窄3個基點。“這主要源于在讓利實體和信貸供需失衡下,銀行資產(chǎn)端收益率不斷下行,而二季度以來,由于存款定期化較為嚴重,導(dǎo)致存款成本降幅明顯低于貸款。在流動性環(huán)境較為寬松,資金利率超低位運行,使得銀行能夠持續(xù)享有低成本市場類負債紅利,否則凈息差收窄壓力會進一步凸顯。“溫彬稱。

“目前環(huán)境下,銀行通過市場化機制下調(diào)存款利率,一定程度上降低銀行存款負債成本,為銀行進一步合理讓利實體經(jīng)濟拓展空間;并有助于促進居民適度降低儲蓄率、增加消費,促進內(nèi)需加快恢復(fù)。“光大銀行金融市場部宏觀研究員周茂華稱。

招聯(lián)金融首席研究員董希淼表示,近日多家大型銀行下調(diào)各期限存款利率,既有銀行自身的原因,也受外部諸多因素的影響與作用。從內(nèi)因看,這是銀行加強資產(chǎn)負債管理、保持息差基本穩(wěn)定的主動行為。從外因看,主要受三個方面因素的影響和作用:一是今年市場流動相對充裕;二是金融管理部門加強引導(dǎo);三是居民儲蓄意愿不斷增強。

另外,董希淼指出,大型銀行下調(diào)存款利率后,預(yù)計將有更多銀行跟進,但不同銀行發(fā)展戰(zhàn)略、負債能力、業(yè)務(wù)結(jié)構(gòu)不一樣,存款利率調(diào)整的幅度、步伐或有較大差異。對廣大居民而言,如果資產(chǎn)配置中存款、現(xiàn)金管理類理財產(chǎn)品較多,那么收益率可能有所下降。應(yīng)平衡好風險與收益的關(guān)系,基于自身風險承受能力、投資理財需求,做好多元化的資產(chǎn)配置。

猜你喜歡

猜你喜歡 焦點速看:美國億萬富豪:經(jīng)

焦點速看:美國億萬富豪:經(jīng)  CPI高于預(yù)期!美國通脹繼續(xù)

CPI高于預(yù)期!美國通脹繼續(xù)  今后五年北京經(jīng)濟總量將突破

今后五年北京經(jīng)濟總量將突破  江南布衣凈利潤同比減少13.6

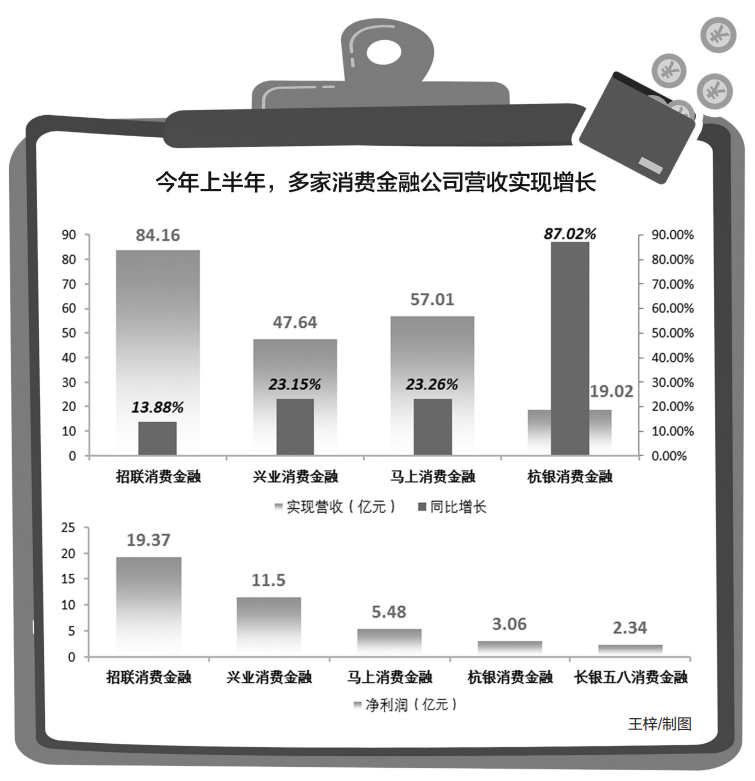

江南布衣凈利潤同比減少13.6  消金業(yè)上半年經(jīng)營數(shù)據(jù)公布:

消金業(yè)上半年經(jīng)營數(shù)據(jù)公布:  匠臣裝飾9年匠心領(lǐng)跑綿陽家

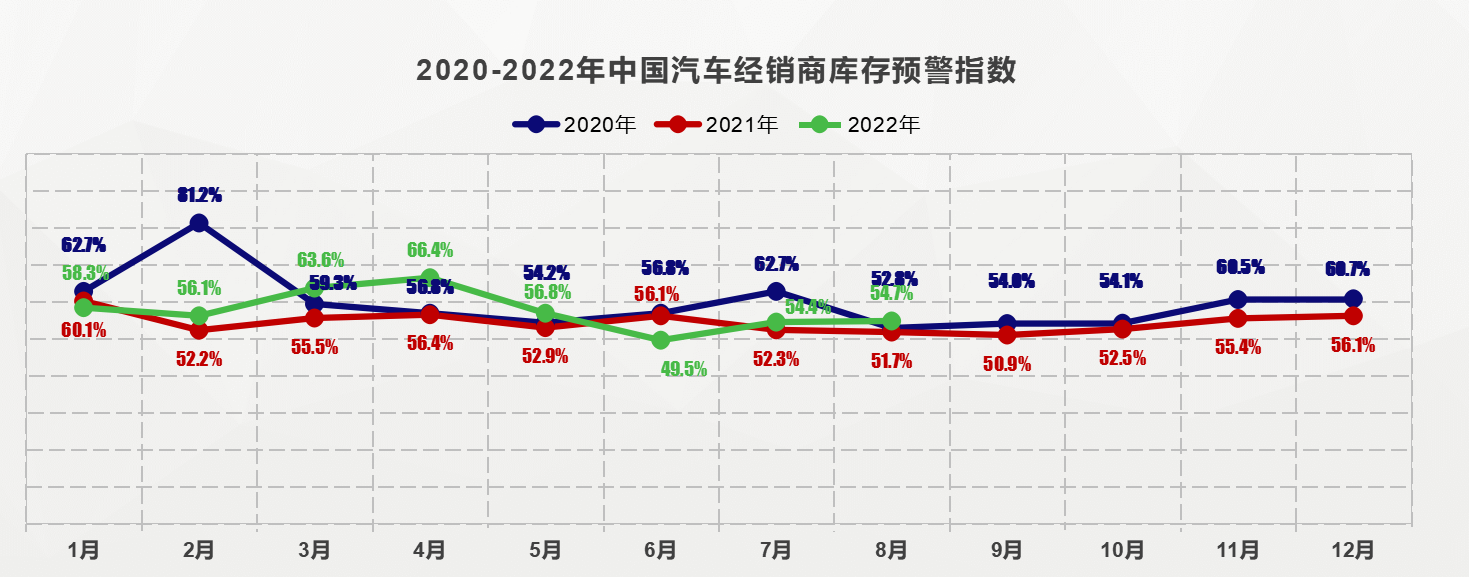

匠臣裝飾9年匠心領(lǐng)跑綿陽家  8月庫存預(yù)警指數(shù)表現(xiàn)穩(wěn)定

8月庫存預(yù)警指數(shù)表現(xiàn)穩(wěn)定