最近正值多事之秋的華誼兄弟(以下簡稱“華誼”)再次因為一則公告成為了輿論焦點。

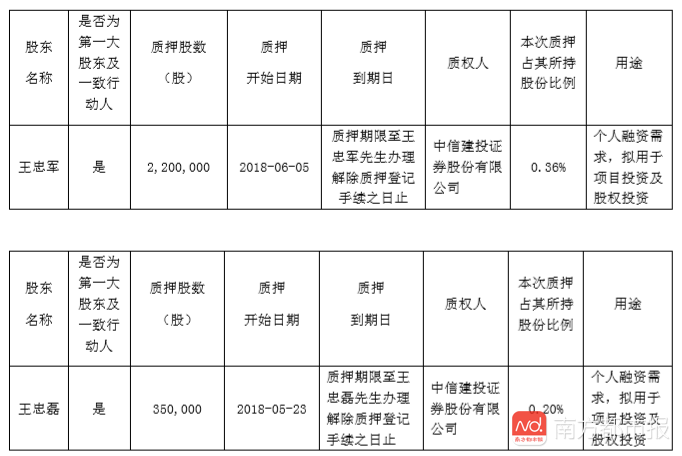

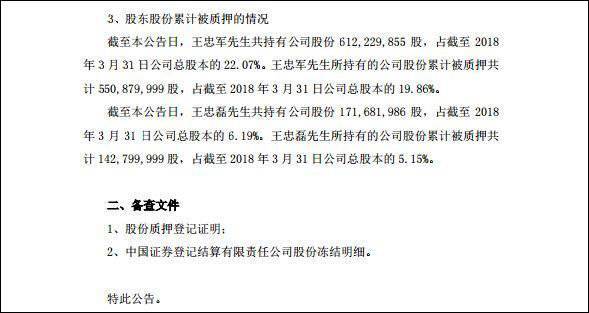

華誼于6月6日發布公告宣布股東王忠軍、王忠磊的股權質押情況。截至2018年3月31日王忠軍共持有公司股份約6.12億股,占公司總股本的22.7%,累計質押約5.5億股,占公司總股本的19.86%;王忠磊持有公司股份約1.72億股,占公司總股本的6.19%,累計質押約1.4億股,占公司總股本的5.15%。由此可看出,目前王忠軍個人的股權質押率達到近90%,王忠磊個人的股權質押率約81%。

據華誼2018年一季度財報顯示,王忠軍和王忠磊分別是華誼的第一和第三大股東,作為華誼創始人兼大股東,這樣大比例質押手中股權的行為確實不多見。前有樂視和賈躍亭之鑒,市場對于華誼高層的股權質押行為異常敏感,6月11日周一收盤時,華誼的股價下挫3.25%,報6.85元/股,市場反應明顯。

不過,在6月11日晚間,華誼發布了一則澄清公告,強調王忠軍和王忠磊的股權質押行為早已告知公司,其主要用途是項目投資和股權投資,不代表兩人不看好公司未來,也不會影響公司的正常經營。

股權質押率過高引發套現猜疑

華誼最近負面纏身,股價一路走低。王忠軍、王忠磊在這時候高比例質押股權,不禁讓外界浮想聯翩,甚至發展出高層是否要套現跑路的猜疑。

南都記者查閱萬得平臺的數據發現,截至6月7日,王忠軍、王忠磊兩人在2018年內共質押股權36次,平均每個月有7次股權質押行為,且質押方多為中信建投證券,這說明兄弟兩人的股權質押并不是突發行為。此外,6月6日的公告上除了股權質押的信息透露,還公布了王忠磊解押了其12.80%的股份。

華誼6月6日公告的王忠軍、王忠磊股權質押情況。

對于為何這次的股權質押引起了外界如此激烈的反應,樂正傳媒副總裁彭侃告訴南都記者:“時間點比較敏感,他們今年質押的多,解押也不少,股權質押并不等于拋售股票,這其實對他們來說是比較正常的資本運作方式。”

在華誼的澄清公告中也對外界針對高層減持的疑問進行了回應,稱經核實,王忠軍、王忠磊自2014年至今未堅持過公司股份,不存在拋售所持股份套現的行為。

不過,據南都記者了解,在A股市場,創始人兼大股東的股權質押率達到80%以上的現象是比較少見的,而影視類的上市公司在近年來更是幾乎沒有類似案例。華誼在近期的股價一路走低,還曾一度跌停,市值縮水將近23億元,即便股東享有股權質押的權利,但在此時股價低谷之時大比例質押股權,似乎有些不合時宜。

對于華誼解釋的用作項目投資和股權投資,廣東省中經經濟研究院證券部主任徐偉向南都記者分析,上市公司如要做較大資金的投資,不會先采用質押,常見的是先做定增(定向增發)。“即便不做定增也會找戰略投資或者其他,或做項目重組或者項目兼并即可。大股東擔心稀釋股權,而且股價較高的情況下,可以質押融資。但是現在華誼股價這么低,市值近50億時質押這么大的量,即便按照7折計算,拿走35億,什么項目需要這么大的投資?”

據悉,一般情況下,股東需要質押股權進行融資時,券商為控制自身風險在做股權質押時會打折計算。當初樂視10億股權質押違約,就導致了西部證券因設置不審慎、業務決策執行標準不嚴格和盡職調查不充分等多項風險,被監管層予以暫定股票質押式回購交易業務6個月的處罰。

而對于高質押率可能為公司帶來的風險,徐偉告訴南都記者“對控制權有巨大影響,因為比例太大了。”同時他還表示,高比例的股權質押在之后一旦到期將會帶來一系列問題。

王中軍:股權質押不會影響華誼兄弟股權結構

6月11日晚間,華誼兄弟董事長王中軍發布致華誼兄弟全體股東的一封信,對近段時間華誼兄弟受到的多種質疑一一回復。其中對于股權質押一事,王中軍表示,股權質押不是拋售股票,更不等同于“套現”,股權質押既不會影響華誼兄弟的股權結構,也不會影響上市公司的正常經營。

王中軍在信中表示,現在這場輿論之火脫離了實事求是的原則方向,開始轉變為無依據無邏輯的指責謾罵甚至是污蔑誹謗,已經傷害到公司全體股東的合法權益,也影響到行業中各合法合規公司的正常運轉。“股權質押是合法合規的常見籌資方式之一,融得資金主要用于項目投資及股權投資。關注華誼兄弟的朋友可以查詢歷年來關于股權質押的公告信息,股權質押都有周期性可循,并無‘突然’一說。2014年以來,我和中磊不僅沒有減持過公司股份,而且累計增持股票金額合計約6.4億元”。

而對于日前業內沸沸揚揚討論的“陰陽合同”、偷漏稅等風波,王中軍表示,華誼兄弟一直遵守上市公司法律法規,與合作演員簽署的合同均合法合規,并依法及時繳納相關稅費。關于“稅務局進駐華誼兄弟審查合同”一說純屬捏造。實際上,從2009年上市到2017年,華誼兄弟旗下注冊于浙江東陽的各公司連續多年榮獲東陽市年度納稅百強企業。

與此同時,面對近年來華誼兄弟進行的投資并購事項,尤其是收購東陽美拉,在王中軍看來,有聲音質疑收購東陽美拉和東陽浩瀚是否合理,實際上這兩家公司這幾年的表現已經是很好的回答。以東陽美拉為例,馮小剛導演的歷年作品已驗證了他的電影創作能力,隨著位于海口華誼馮小剛電影公社2014年開街,其創造和轉化IP的能力和價值也得到了印證。“與其說華誼兄弟‘依賴馮小剛’,不如更確切地說我們‘依賴創作者’,包括作家、編劇、導演、演員以及影視創作鏈條上的每一位創作者,他們才是影視行業真正的核心價值所在”。

“去電影化”之路艱難捆綁IP欲自救

其實,這次華誼高層的股權質押行為之所以引起了外界如此激烈的反應,一是因為前有樂視和賈躍亭的前車之鑒,二是華誼近年來的經營狀況讓市場信心不足。

華誼2016年開始呈現疲軟之態,據當年的財報顯示,當年全年營收35.03億元,同比下降9.55%,營業利潤11.77億元,同比下降15.22%,凈利潤為8.08億元,同比下降17.21%,而扣除非經常性損益后的凈利潤更是大幅下滑,同比下降108.52%。扣非凈利潤的跳水意味著華誼的主營業務盈利狀況不佳,其中電影板塊表現不如預期是主要原因。

據悉,華誼在2014年宣布“去電影化”,致力于多元化拓展業務。這在2017年的財報中也有體現,除了主營的影視娛樂類業務,實景娛樂、互聯網娛樂等業務也開始占公司營收的10%以上。但也正是從2014年開始,華誼的凈利潤和扣非利潤的增速就開始一路下滑,扣非利潤增速在2015年開始成為負值。本是電影作為主場的華誼,在“去電影化”的策略下似乎陷入了“兩頭不到岸”的茫然之中。

華誼似乎也意識到了,電影是當前暫時無法拋開的主營板塊。2017年的財報中,華誼影視娛樂業務的營收占比比重加大,達到85.5%,同比增長了31.7%,這主要得益于《芳華》、《星際特工:千星之城》、《摔跤吧!爸爸》、《前任3:再見前任》、《絕世高手》這五部作品貢獻了16.75%的總營收。

不過,值得注意的是,在2017年年報中,華誼特別提到了關于藝人經紀方面的業務為公司帶來的經營風險,其中包括“行業進入壁壘很低,大量藝人經紀公司和個體紀經人在近年不斷涌現”以及“有少部分藝人會因為個人原因選擇解約合同。”這也側面證實了近年來華誼明星IP流失嚴重的困境。

據悉,“明星IP”是指能維持住粉絲群,讓粉絲對明星相關內容具有高度認同感,并且能在行為、消費上表現出高轉化率現象的明星。目前華誼旗下名氣較大的只剩下鄭凱、馮紹峰、杜淳等,周迅、黃曉明、范冰冰等知名藝人早已離開了華誼并且自立門戶。

但如今留下的鄭凱、杜淳等人,也并非是華誼的原班人馬,而是華誼高價收購明星公司所“繼承”來的明星IP資源。

據了解,華誼在2015年時以7.56億元收購僅成立一天的浙江東陽浩瀚影視娛樂有限公司70%的股權,這家公司旗下的藝人資源就包括了李晨、馮紹峰、Angelababy、鄭愷、杜淳、陳赫等。同年,華誼以10.5億元收購浙江東陽美拉傳媒有限公司,馮小剛曾手握該公司99%的股權,據公告,當時的東陽美拉資產總額僅1.36萬元,負債總額1.91萬元。因此,這也就衍生出來了馮小剛和華誼之間的對賭協議。

對于因為這次股權質押行為帶來的對華誼收購東陽美拉的質疑,王忠軍在今日晚間發布的致全體股東的一封信中表示,馮小剛的創造和轉化IP的能力和價值得到了印證,東陽美拉的價值實現了大幅增長。而對于華誼過于“依賴馮小剛”一說,王忠軍認為更確切的說是“依賴創作者”。

6月11日晚華誼兄弟董事長王中軍致股東公開信節選。

除了明星IP化,華誼在近年欲以IP驅動全娛樂產業鏈,實現IP價值的延伸。2017年的財報顯示,華誼增持或成立的公司領域涉及動畫產業、游戲、體育、廣告等,公司主營業務之一的品牌授權及實景娛樂業務簽約項目累計已達到18個,這一系列的股權投資和項目投資都讓人得以窺探華誼如何通過相關資本運作,來保證其母公司股東的凈利潤增長速度。

一位從業多年的影視圈人士告訴南都記者:“現在的華誼更像是一間投資公司,質押率高說明資金需求大,利用資本杠桿就能以小博大,但股價一旦波動或是該項目不盈利就會有股權變動的危險了。”

“跑路”的華誼兄弟?

午后持續下挫,截至收盤,報6.85元,跌3.25%。市值從239.99億元縮水至196.44億元,損失43.55億元。

華誼兄弟于6月6日發布公告,宣布華誼兄弟持股人王中軍、王中磊的股份質押狀況。

截至2018年3月31日,王中軍持股612,229,855股,占公司總股本22.07%。截至公告日,王中軍共向中信建投證券有限公司質押股份550,879,999股,占公司總股本19.86%,質押率90%;王中磊持股171,681,986股,占據公司總股本6.19%,質押股份142,799,999股,占據公司總股本5.15%,質押率83%。

作為第一大股東、公司法人的王中軍,手里僅剩2.21%的公司股份;王中磊僅剩1.04%的股份。

公告顯示,此次質押后的資金用途均是“個人融資需求,擬用于項目投資及股權投資”,質權人均為“中信建投證券”。

1. 質押股權融資的風險有多大?

質押股權融資屬于風險較大的方式,因為一旦股票跌到一定價格,就會被平倉。

華爾街見聞于2016年發文寫道:股權質押風險在于,一旦股東無法償還資金贖回股票,或者抵押物(股票)價值跌破雙方約定的平倉線比例時,資金融出方可能會通過拋售質押物(股票)來保全自己的債權。

《國際金融報》解釋,金融機構按其股值的3~6折予以放款,且對其設置預警線、平倉線等。當股價跌至預警線時,質押方會要求上市公司股東進行“補倉”,若股價繼續下跌,低于平倉價,且股東無法按時進行“補倉”,特別是到期無法還款的公司股東,質押方有權選擇拋售股票套現。若質押比例過高,融資方對抗市場價格風險的能力就很弱,一旦“爆倉”,不僅公司控制權恐遭易主,其經營發展更是會受到致命打擊。

對于質押股權的消息,《中國證券》寫道,“王氏兩兄弟瘋狂套現,是要賈躍亭的節奏嗎?”(2017年7月,賈躍亭被曝出已將樂視控股持有的幾乎全部——99.9%的樂視影業股權,質押給孫宏斌旗下的融創房地產集團有限公司。今年1月,樂視網復牌后,出現八個跌停,蒸發了300多億元的市值)。

消息一出,傳聞不斷,對于“忽然質押幾乎全部股權,瘋狂套現”等相關說法,華誼兄弟方面在接受中國網財經記者采訪時表示:股權質押不是拋售股票,更不代表不看好華誼未來,也不會影響華誼兄弟的正常經營。華誼兄弟還稱:“公司會對惡意傳謠者保留訴訟權利。”

華誼兄弟方面還表示:王中軍與王中磊一直關注各個行業的創新發展,也希望這些領域可以與上市公司有更好的聯動,促進華誼兄弟的整體發展。他們股權質押的資金用途,主要用于項目投資及股權投資,為引領行業發展注入新的活力。

2. 主營業務“疲軟”,靠掌趣科技套現獲利

在過去的幾年中,華誼一直在強調“去電影化”,其主營業務表現令人失望。從票房收入上看,華誼兄弟已被光線傳媒追趕。

新京報的報道顯示:

2015年華誼兄弟參與投資、制作、發行的電影總票房約43億。同年,光線傳媒投資及發行/聯合發行15部影片,總票房約55.76億元。

2016年,光線參與投資、發行并計入2016年票房收入的影片共十五部,票房64.2億。華誼兄弟2016年的國內票房約31億。

2017年,華誼累計實現國內票房約51億元,記者未在光線年報中找到2017年票房成績。

2017年的《芳華》和《前任3》讓華誼(電影的出品方之一)的業績有所反彈——這兩部電影為華誼貢獻了超過5億的收入。但在電影熱映期間,華誼兄弟的股價卻一度出現七連陰。有私募投資機構人士認為:一、兩部電影的爆款無法從根本上改變市場對行業和公司的價值判斷。

與此同時,關于華誼兄弟將明星股東的個人收入計入上市公司業績、在電影主業上逐漸失色、投資收益占比過大的質疑也此起彼伏。《中國經營報》記者統計發現,華誼兄弟2016年的扣非凈利潤出現上市8年來的首虧,為-4018萬元。2017年前三季度,華誼兄弟8.30億元的稅前利潤中,投資收益為6.87億元,占比為82.77%。

其實早在2017年年底《芳華》票房破十億時,華誼兩兄弟就在高比例股權質押。當時,華誼兄弟發布了繼續減持掌趣科技和大股東股權質押公告。兄弟二人的股權質押比例已經達到90%和85%,用途均為“個人融資需求,擬用于項目投資及股權投資”。

近些年,華誼一直靠掌趣科技套現獲利。

據虎嗅研究總監Eastland曾在2017年4月總結:

2010年6月,華誼兄弟以1.485億元代價獲得掌趣科技22%的股權,成為其第二大股東。2012年掌趣科技上市后,華誼兄弟持有前者15.73%的股權。

2013年5月13日,華誼兄弟所持掌趣科技15.73%股權解禁。當天華誼兄弟就減持套現9280萬,隔日又套現1.925億。

截至2016年末,華誼兄弟累計持減掌趣科技20次,合共套現23.77億元。其中2016年套現12.76億,確認“投資收益”7.45億,相當于2016財年凈利潤的92.2%。

2017年12月26日,華誼兄弟再出售掌趣科技1158萬股,減持比例為0.42%,這也意味著,華誼兄弟拋售了掌趣科技全部股票。算上華誼最后一次拋售所獲得的約2800萬元收益,華誼兄弟1.49億投資掌趣科技共套現約25億元。

除了掌趣科技,華誼兄弟還在2013年以6.72億元收購了手游公司銀漢科技50.88%的股權。2017年6月,華誼兄弟出售了其中25.88%的股權,套現6.47億元。

文娛商業觀察曾在今年1月寫道:“經過前幾年華誼大量減持掌趣科技股票填充年報業績的鋪墊,目前很多上市公司都將投資收益單列成為公司的成績之一......但是投資業務并不是實業,作為上市公司還是要聚焦自己主營業務的發展,想辦法增加主營業務的收入,這才是上市公司對股東最大的回報,否則其股價可能很難翻身。”(據南方都市報、北京商報、虎嗅網報道)

瑞幸咖啡就財務造假事件致歉

瑞幸咖啡就財務造假事件致歉

重磅利好出現!金融委再度定

重磅利好出現!金融委再度定

國產耳機品牌Nank南卡重拳出

國產耳機品牌Nank南卡重拳出

比特幣年內漲幅超過150% 中

比特幣年內漲幅超過150% 中

中興通訊科技公司將投資146

中興通訊科技公司將投資146

寧夏靈武農商銀行一董事又“

寧夏靈武農商銀行一董事又“

粽飄香·敬老情,85度C端午

粽飄香·敬老情,85度C端午

2017年我國汽車產銷量同比增

2017年我國汽車產銷量同比增