作者:時晨晨

A股炒概念、炒題材的風氣,誘惑不少上市公司改名,投資者對上市公司股票簡稱也別太當回事兒。

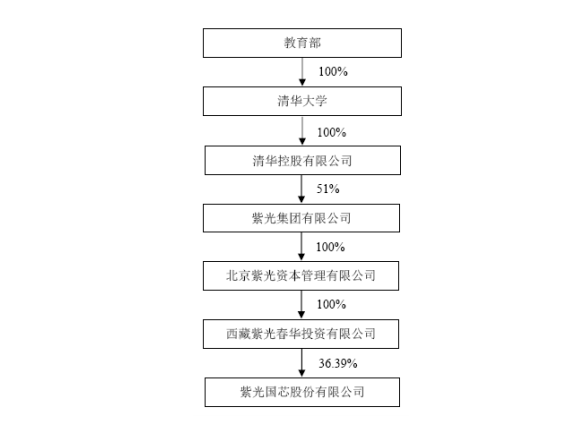

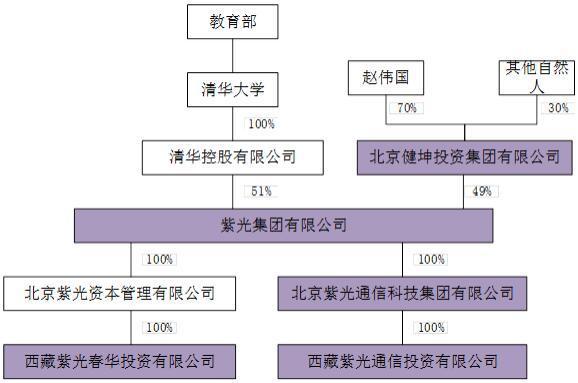

紫光國芯(48.100, 0.11, 0.23%),隸屬于教育部,曾用名同方國芯、晶源電子,主營業務曾做過壓電石英晶體元器件和LED。2012年,公司實施重大資產重組,收購了北京同方微電子有限公司和深圳市國微電子有限公司,將主營業務拓展至集成電路領域。

揭開面紗 業績基本靠政府補貼

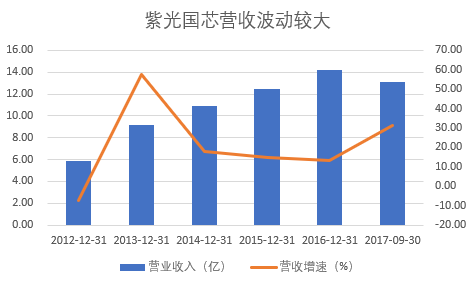

自2012年重組以來,公司營收規模一直保持較高速度的增長,由當年的5.85億上升至2016年的14.19億,年復合增長率24.8%,其中2013年營收增速高達57.38%。但是,隨后三年增速不斷下滑。

2017年前三季度,公司業績繼續保持高速增長,達到13.08億,同比增速達到31.31%。

數據來源:紫光國芯歷年財報 制圖:葉檀財經

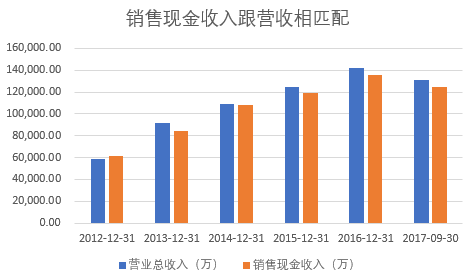

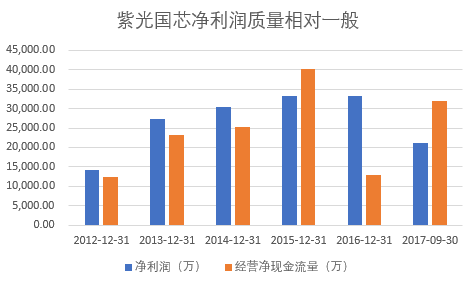

現金收入比保持在90%以上。從現金流的角度看,公司的營收質量不錯。

數據來源:紫光國芯歷年財報 制圖:葉檀財經

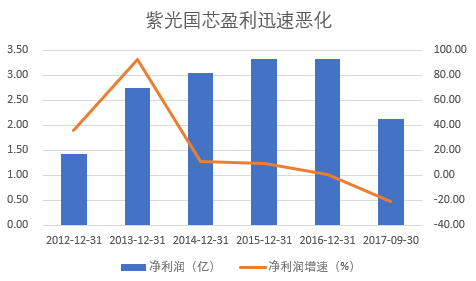

公司凈利潤水漲船高,由2012年的1.42億增長至2016年的3.33億,年復合增速達到22.7%,其中2013年增速高達92.45%。

但是,公司凈利潤下滑趨勢明顯。2016年凈利潤同比增速下滑至0.15%。這是公司得到優惠稅收政策后的業績,扣除該因素,公司2016年業績將同比下降15.92%。

2017年前三季度,紫光國芯凈利潤進一步下滑至2.4億元,較去年同期的2.81億下降21.49%。

數據來源:紫光國芯歷年財報 制圖:葉檀財經

凈利潤下滑的背后,是經營性凈現金流不穩定。2016年,公司經營性凈現金流不到當年凈利潤的一半。

數據來源:紫光國芯歷年財報 制圖:葉檀財經

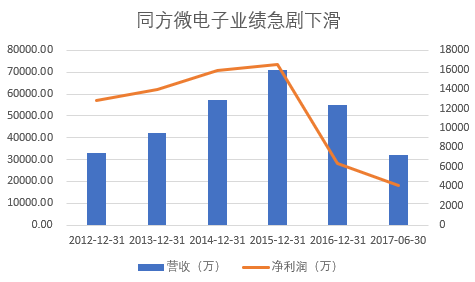

進一步分析,公司重要子公司,北京同方微電子業績急劇下滑。

同方微電子主營業務是,設計、開發和銷售智能卡芯片。消耗最大的電話卡、銀行卡等產品已經進入飽和期,增速不足10%。同時,公司在智能卡設計領域還面臨諸多競爭對手,比如綜藝股份(7.560, 0.10, 1.34%)、大唐電信(11.220, 0.12, 1.08%)、上海科技等等。

多種因素影響,同方微電子智能卡設計業務急劇下滑。

數據來源:紫光國芯歷年財報 制圖:葉檀財經

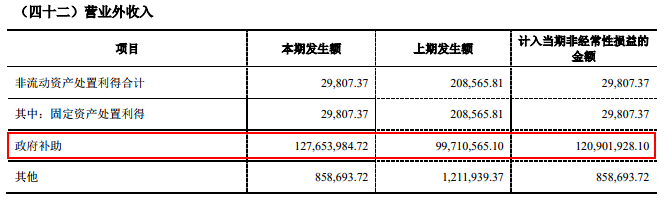

其實,一直支撐紫光國芯業績的是政府補貼,尤其是2016年。

2016年,紫光國芯凈利潤3.33億元,其中政府補助1.28億,計入當年損益的金額為1.21億,占當年凈利潤總額的比重達到驚人的36.34%!2015年,紫光國芯政府補貼也高達9971萬,占當年凈利潤的的比重高達30%。

來源:紫光國芯2016年財報

政府補貼這么多,一定是公司符合相關高科技產業發展政策。果真如此么?

毛利率這么低 別假裝高科技

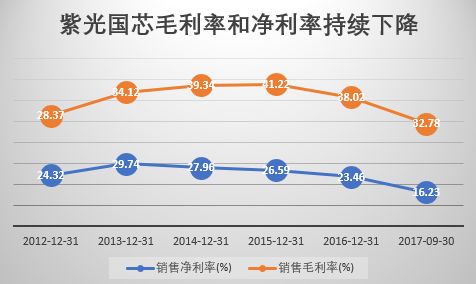

紫光國芯業績潛在風險包括,毛利率和凈利率持續下滑。

公司毛利率在2015年達到高峰,達到41.22%,隨后持續下滑,2017年三季度下滑至32.78%;凈利率過高峰的時間更早,2013年達到29.74%,2017年三季度下滑至16.23%。

數據來源:紫光國芯歷年財報 制圖:葉檀財經

公司最近幾年一直鼓吹高科技芯片業務,即儲存器芯片。

大家也照此買單,因為這是稀缺產品。2016年,內存條緊缺到,有錢都沒用,上海路邊電腦配件店8GB的內存條都沒有現貨,需要提前預約才能買到。

公司實實在在的開展了該業務,并且業務增速很快。2017 年上半年,公司存儲器芯片業務實現營業收入1.50億元,同比增長111.95%。

按理說,新的芯片業務毛利率應該更高,但公司毛利率和凈利率卻在下滑,只能說明:

1.公司原有業務的毛利率和凈利率下滑得更厲害;

2.公司新業務的毛利率和凈利率并不高。

來源:紫光國芯2016年財報

真相總是讓人尷尬。公司在財報中稱,公司深耕國產計算機的應用需求,繼續加強了國產DRAM存儲器(可以簡單理解為內存條)供應商的領導地位。

在內存條價格大幅上漲的情況下,公司存儲器芯片業務的毛利率僅為18.3%,嚴重拉低了公司的平均利潤率。

更詭異的是,這項毛利率極其低的業務還被投資者(包括公司自己)看成是公司未來,甚至跟三星、因特爾等國際巨頭相提并論。

小縣城里造出先進中國芯?

半導體產業是信息時代國家綜合實力的重要標志,芯片產業每投入1美元,就能帶動100美元的GDP,它對GDP的拉動能力遠超房地產。

半導體產業是中國經濟的痛點。2016年,我國進口集成電路2271億美元,出口613.8億美元,逆差1657.2億美元,預計2017年逆差還會擴大。

2000年以來,國家出臺了多項重要政策,2014年6月印發了《國家集成電路產業發展推進綱要》。2014年9月份,中央財政、國開金融等還成立了大基金,第一次以市場化投資形式推動芯片產業發展,改變了過去稅收土地優惠補貼、研發獎勵方式。

問題是,這家總部位于河北玉田縣無終西街3129號的企業,能夠肩負起發展中國芯的重任么?

芯片行業一般分為芯片設計、制造和封測三個環節。能夠實現一條龍生產的企業寥寥無幾,只有因特爾、三星、IBM等國際巨頭有這個能力。絕大多數都只專注某一個環節,比如ARM、高通、華為、蘋果等專注芯片架構設計;臺積電、聯電、中芯國際等企業專注芯片制造。

芯片產業遵循摩爾定律。半導體制程遵循平均每三年縮小√2倍,集成度平均每三年增加4倍,芯片尺寸每年提高12%。

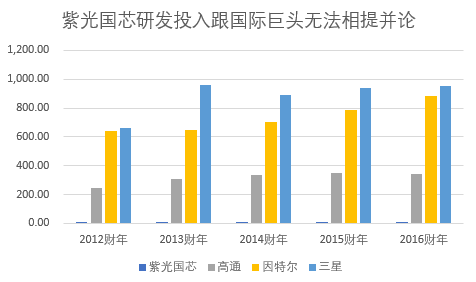

芯片產業更新換代很快,逼迫芯片廠商“軍備競賽”,持續加大研發投入,每年投入超百億美元。這是大投資行業。

來源:葉檀財經 單位:億人民幣 美元/人民幣=6.65

來源:葉檀財經 單位:億人民幣

紫光國芯的研發投入增長非常快,由2012年的3400萬增長至2016年的4.44億,年復合增速高達90%。

雖然增速快,但絕對金額太低,既無法與國際芯片巨頭相比,也無法跟國內芯片龍頭中芯國際相比。

相應的,紫光國芯在芯片領域內的技術累計、專利數量也遠遠不及國內外芯片巨頭。

2017年上半年,紫光國芯存儲器芯片業務營業收入僅僅1.50億,在摩爾定律的作用下,像紫光國芯這種規模的企業在芯片產業其實沒有太大贏面。

在政策的大力支持下,中國芯片的未來不在紫光國芯,更可能在中芯國際這類晶圓代工的企業。

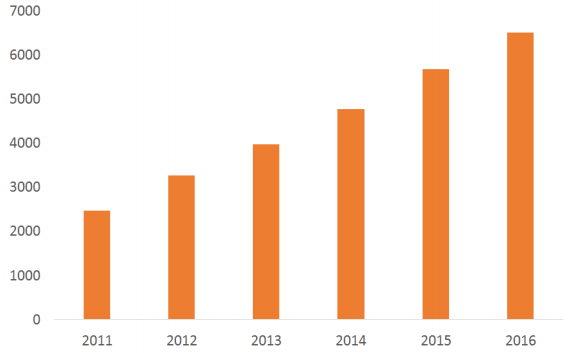

不要小看芯片代工企業,這類企業的專利累計很可觀。截至2016年,中芯國際累計專利數量達到6500多件,近五年每年新增專利數量超過700件。

來源:中芯國際財報 制圖:葉檀財經

在中國,代工企業咸魚翻身,絕對反擊,掌握行業內前沿技術已有先例,比如臥薪嘗膽二十年的京東方。

從規模上看,中芯國際在上海有一個300mm晶圓加工廠和一個200mm大型晶圓廠;在北京有一個300mm大型晶圓廠和一個擁有先進制程的300mm晶圓廠;在天津和深圳有一個 200mm加工廠;在江陰有一個合資300mm廠;在意大利有一個控股的200mm晶圓廠。

據ICInsights統計,按照營收排名,中芯國際已成為全球第四大晶圓代工企業(不包括英特爾、三星電子等IDM企業),在全球代工市場的占有率達到6%。

從技術上看,中芯國際掌握從130nm到28nm的所有制程,尤其是28nm的制程量產,標志著中芯國際的技術上升到了一個新的臺階。

中芯國際的技術累計已經慢慢釋放“紅利”,比如臺積電從40nm制程量產到28nm制程量產花費3年,聯電花費將近5年時間,而中芯國際僅用了2年。

而紫光國芯的巨大前景,還存在于“想象”之中。

合理股價:再跌69.23%

目前,市場上對紫光國芯的青睞,主要是因為投資者預期國家會在這個領域投入巨量資金。

根據規劃,大基金60%的額度投資于晶圓制造領域,也就是中芯國際的主要業務范圍,剩余40%投資于芯片設計、封裝測試、設備等其他領域。

數據顯示,截至2017年11月底,大基金已成為38家公司的主要股東,覆蓋17家A股公司和兩家港股公司。大基金投資的上市公司包括:設計領域(匯頂科技(96.600, 1.48, 1.56%)、兆易創新(163.120, 0.00, 0.00%)、景嘉微(53.580, 2.08, 4.04%)、國科微(64.680, 1.18,1.86%)、中興微電子、納思達(27.040, 0.02, 0.07%)、北斗星通(31.800, 0.46, 1.47%))、封測領域(長電科技(21.130, 0.39, 1.88%)、華天科技(8.450, 0.15, 1.81%)、通富微電(13.120,0.31, 2.42%))、設備材料(北方華創(40.700, 1.64, 4.20%)、長川科技(60.780, 2.10,3.58%)、雅克科技(28.540, 1.69, 6.29%))、化合物半導體與特色工藝(三安光電(25.040,0.24, 0.97%)、耐威科技(44.800, 0.60, 1.36%)、士蘭微(15.090, 0.85, 5.97%)、萬盛股份(27.150, 1.03, 3.94%))。

對于還很弱小的紫光國芯來說,一沒有規模效應,二沒有技術沉淀,國家政策只不過是給它培養了更多競爭對手而已。

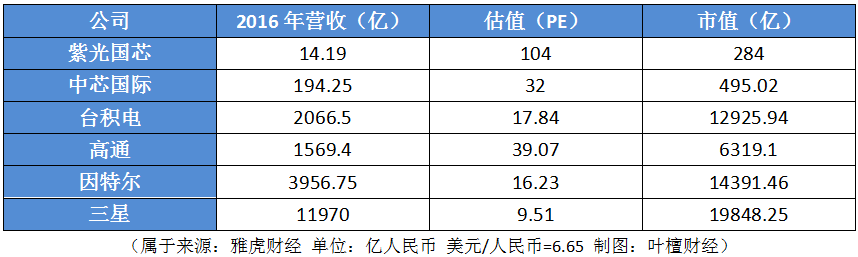

A股投資者不管這些,只要股票簡稱上帶個“芯”,就認定是高科技企業,哪怕新業務毛利率只有18%,也要給它108倍的估值,三星、因特爾、臺積電等國際巨頭哭暈在廁所:作為國際巨頭,技術最先進、產品最暢銷、品牌價值最高,但估值卻是個渣渣。

如果按照紫光國芯的估值,三星的市值應該達到3.26萬億美元,是當前全球市值最高公司蘋果的3.75倍!三星真不該在美國上市,應該來A股。

紫光國芯的股價到底該多少錢?別說按照三星、因特爾的估值,就是按照中芯國際的估值,紫光國芯的合理股價還應該下跌69.23%,即14.41元。

三星這種一條龍通吃的企業,市場給的估值還不到10倍,紫光國芯這種八字沒一撇的企業,市場給的估值高達104倍,真是瘋了!

這兩年紫光國芯最重要的新聞,是資本市場運作,難道他們折騰了半天,是資本家而不是實業家?

瑞幸咖啡就財務造假事件致歉

瑞幸咖啡就財務造假事件致歉

重磅利好出現!金融委再度定

重磅利好出現!金融委再度定

國產耳機品牌Nank南卡重拳出

國產耳機品牌Nank南卡重拳出

比特幣年內漲幅超過150% 中

比特幣年內漲幅超過150% 中

中興通訊科技公司將投資146

中興通訊科技公司將投資146

寧夏靈武農商銀行一董事又“

寧夏靈武農商銀行一董事又“

618售出新品3.3億 天貓已成

618售出新品3.3億 天貓已成

2017年我國汽車產銷量同比增

2017年我國汽車產銷量同比增