葉檀財經

文/時晨晨

從今年三月份開始,每周三,我們分析上市公司。這是一件笨事,市場上幾乎沒有人愿意做這樣的事,風險高,沒收益。寫到現在24篇文章,我們遇到各種事,周三晚上的電話幾乎沒有斷過。

分析上市公司,原意是盡可能的消除信息不對稱,最大程度的還原一家上市公司,如果能幫到投資者理性投資,我們的目的就達到了。高風險做原創文,希望朋友們多多支持,多多點贊。

茅臺市場已經到了一個十字路口,買入茅臺的投資者和賣出茅臺的投資者相遇,互道一聲傻X,然后各自欣喜離去。

許多年前,我堅定的認為白酒是夕陽行業,因為身邊的人都不喝白酒了,他們喝啤酒和洋酒,只有上一輩的人還在喝白酒的人,而上一輩的人總有老去的那一天,所以白酒是夕陽行業。

看看貴州茅臺的股價,就會發現自己當年錯的是多離譜。不錯,喝白酒的“上一輩人”會老去,但是會有源源不斷的“下一輩人”成為“上一輩人”,這就是思維的局限,也可以叫樣本偏差。

思維的局限、認知的偏差直接會影響投資結果。今年以來,白酒板塊上漲了大概70%,幾千億的貴州茅臺幾乎翻番。10月26、27日,市值七千多億的貴州茅臺兩個交易日內暴漲15%,市值增加近半個五糧液(67.620, 0.60, 0.90%)。

有實力才能放肆

A股市場垃圾遍地,能賺錢的公司屈指可數。貴州茅臺是一個。

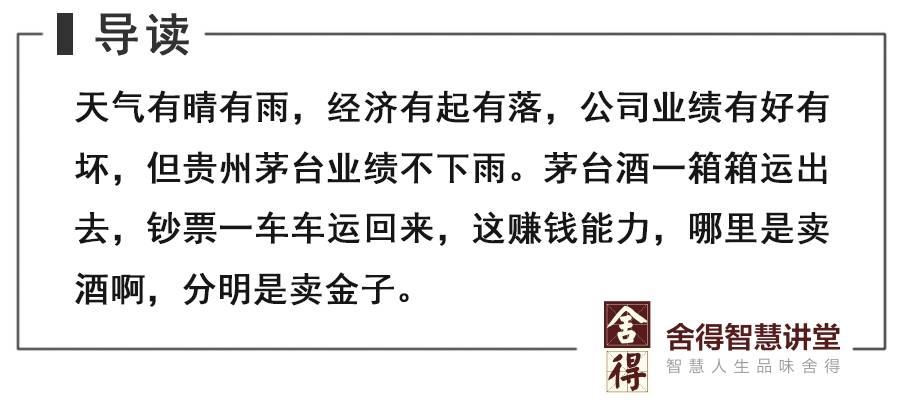

或許是經過了優勝劣汰的長期選擇,A股市場上的白酒板塊毛利率普遍非常高,貴州茅臺更是高到令人發指,長期維持在90%以上。毛利率90%,這瓶子里裝的哪是酒啊,是流動的金子!

數據來源:貴州茅臺歷年財報 制圖:葉檀財經

A股其他公司的毛利率能夠高達90%,通常不能相信。貴州茅臺呢?看看這些年釀酒材料漲幅,再看看茅臺酒價格和漲幅就很清楚了。

產品毛利率高低,不是公司一廂情愿就能決定的,還得看消費者買不買單。貴州茅臺不是空頭公司,茅臺酒出現在各種飯桌上。

產品競爭力如何,毛利率是一個反映,公司預收賬款也是一個反映。

2015年、2016年和2017年三季度,公司預收賬款分別高達82.62億、175.41億和174.72億。這種從客戶那里提前收到的、尚未形成營收的資金就超過A股絕大部分公司的整年營收。

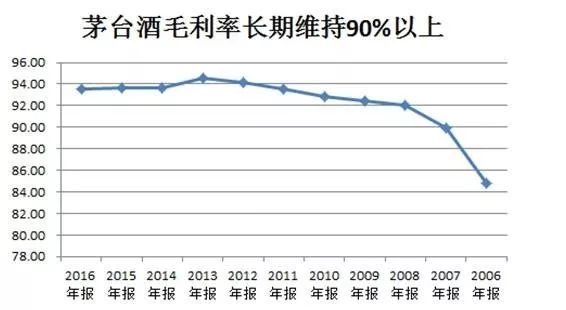

貴州茅臺銷售費用占當年營收的比重長期處于低位,僅占5%左右,遠遠低于同行企業,尤其是最近幾年。

數據來源:上市公司歷年財報 制圖:葉檀財經

貴州茅臺很傲嬌,銷售費用率如此之低,營收和凈利潤增長情況如何?

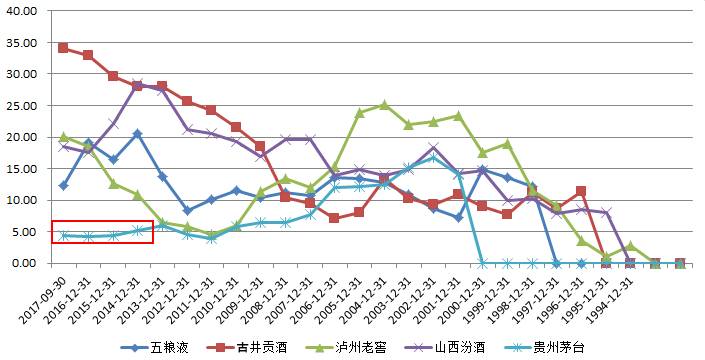

2001年,貴州茅臺營業收入16.18億,凈利潤3.42億。2016年,公司營收飆升至401.55億,凈利潤飆升至179.31億,營收和凈利潤年復合增長率分別高達23.88%和30.21%。

上市15年,業績保持30%增速的上市公司真是太稀缺了,更加難能可貴的是,公司業績還在高速增長。2017年前三季度,貴州茅臺的營收和凈利潤就已經全面超過去年整年,同比分別增長61.58%和60.25%!

藍色:營業收入;紅色:凈利潤 數據來源:貴州茅臺歷年財報

瓶子里裝的是酒么?是金子吧!

產品競爭力強,預收款規模龐大,業績有現金流支撐。

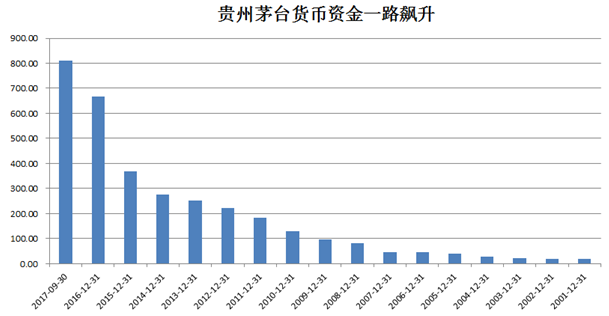

來看看公司賬上資金,2001年上市,公司賬上貨幣資金19.56億,到了2017年三季度,貨幣資金規模就達到了809.65億。

數據來源:貴州茅臺歷年財報 制圖:葉檀財經

茅臺酒一箱箱運出去,鈔票一車車運回來,這賺錢能力,哪里是賣酒啊,分明是賣金子。

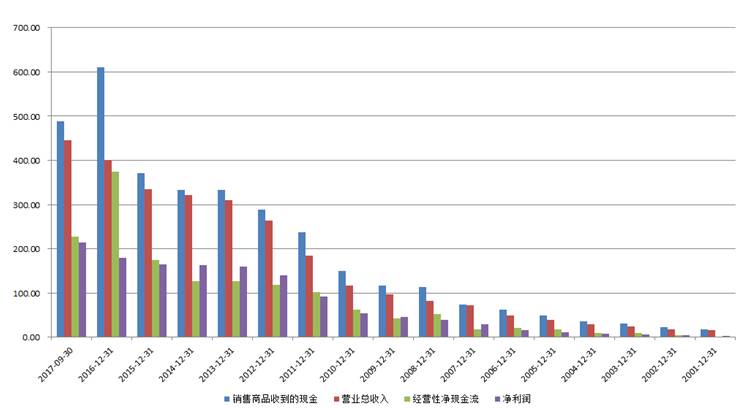

仔細看,自上市以來,公司銷售商品收到的現金流規模一直高于當年的營業收入,公司的經營性現金流也從未沒有流出過,都是凈流入,并且流入規模跟當年凈利潤相匹配。

數據來源:貴州茅臺歷年財報 制圖:葉檀財經

公司銷售商品收到的現金一直大于公司營收,怎么形成的呢?

其實,看看這個科目跟主營業務收入的關系就比較清楚了。現金流量表上,銷售商品收到的現金這個科目,可以通過應收款項和預收款項等調節,如果預收款項等一直保持較高增速,應收款項等一直保持較低增速,結果就是銷售商品收到的現金規模一直大于營收。

一個原因,產品競爭力強,提前收款,不賒賬。

天氣有晴有雨,經濟有起有落,公司業績有好有壞。但貴州茅臺業績不下雨。

公司進行了財務調整,好年份隱藏利潤,差年份釋放利潤,從而實現業績的平滑增長。

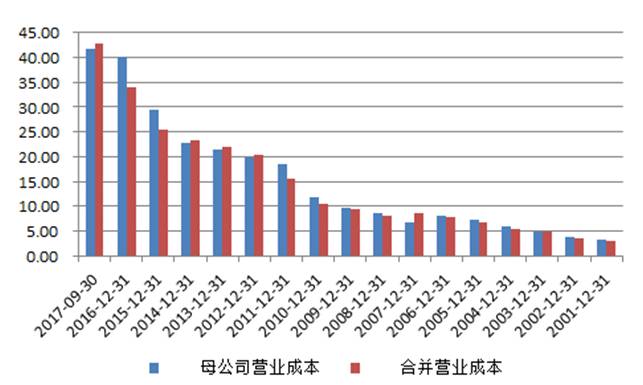

如何判斷貴州茅臺有沒有隱藏利潤呢?可以通過母公司主營成本與合并報表主營成本的差異來判斷。

數據來源:貴州茅臺歷年財報 制圖:葉檀財經

會計原理是,母公司報表反映的是酒廠的數據,合并報表反映的是銷售公司的數據。酒廠釀酒后低價賣給銷售公司,主營業務成本記到母公司;銷售公司不生產酒,只是加價對外銷售,沒有主營業務成本,因此合并報表不會增加主營業務成本。

從理論上講,母公司報表上的主營業務成本應該跟合并報表上的主營業務成本相等。如果合并報表主營成本小于母公司主營成本,這說明銷售公司有一部分主營業務成本沒有確認,其實也是一部分收入沒有確認,如果預收賬款和現金流仍然不斷流入,實質上是,公司的產品并未滯留在銷售公司,而是產品發出去了,但是沒有確認收入。——這就是公司隱藏了利潤。

2010年、2011年、2015年和2016年,貴州茅臺隱藏了利潤,在以后年份釋放。

茅臺漲不漲 看投資者的心情

貴州茅臺未來的前景如何呢?

中國經濟的發展是消費品行業快速發展的基礎,貴州茅臺普飛價格由上世紀90年代的200塊錢上漲到千元以上。

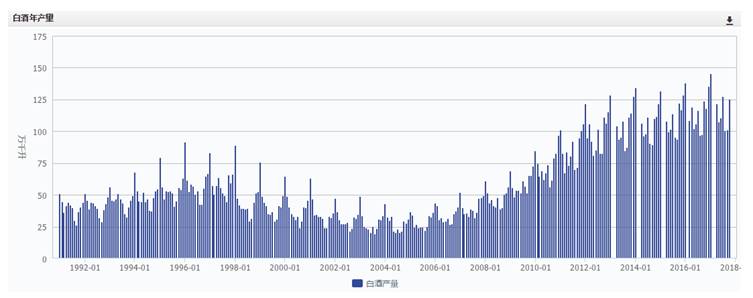

2004年以來,我國白酒行業迎來了高速發展的黃金時代,白酒年產量不斷增加。

數據來源:萬得資訊

跟其他行業一樣,自2012年起,我國白酒行業也出現產能過剩跡象,酒企暴利時代接近尾聲,即將由賣方市場進入買方市場。貴州茅臺業績增速只是放緩而已,沒有下降。

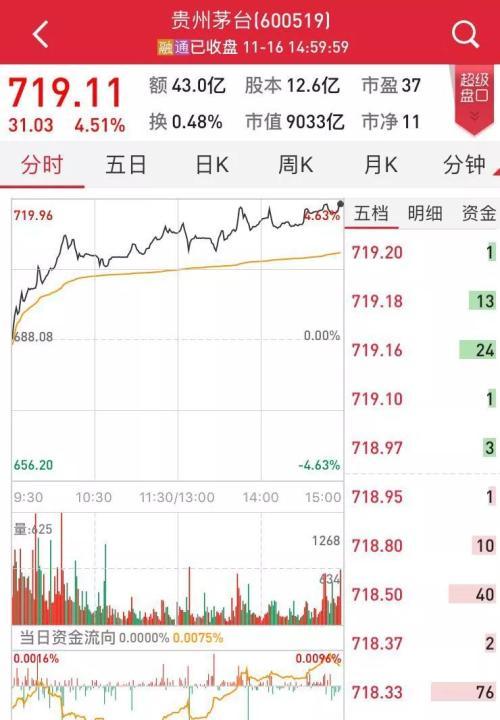

現在茅臺股價買一手得6萬多塊,這么大盤子,兩個交易日就上漲15%。消費能力強,與對茅臺的迷信,是茅臺酒銷量的最大保障。

有能力買茅臺酒的人處于歷史最大規模,因為普飛售價跟人均可支配收入比例處于歷史低位。

缺貨,是貴州茅臺永恒的主旋律。

一是不讓大漲價,消費者當然買不到。去茅臺官網和京東商城看看,它們都會告訴你,庫存不足。

近期茅臺酒缺貨的導火索是,2016年6月份開始,茅臺按月發貨,茅臺酒就開始緊張,一批價很快從850元附近上漲到去年底的1100元,再到的現在人為限定的最高價1300元左右。

二是產能擴張跟不上,饑餓營銷。

茅臺天生存在產能局限。釀造茅臺需要特有的紅纓子高粱,含有2%-2.5%的單寧,通過發酵之后形成了兒茶酸、香草醛、阿魏酸等各種香味物質,醉后形成了茅臺酒特殊的芳香物質和酚類物質。

苛刻的條件使茅臺酒產能存在天然局限。無論是2.7萬噸,還是3萬噸,還是未來產能擴張到4萬噸,它都有一個天花板。

公司產能跟不上,又想賺錢,怎么辦?提價,以及往產品里加文化,加故事,把有限的產能做成更高端的產品,這就是貴州茅臺的定制酒、生肖酒、陳年酒、紀念酒等。

感情深,一口悶

當然,貴州茅臺還有系列酒,這種酒毛利率就比較低了,主要搶占低端市場。

一些析師上調貴州茅臺的目標價,中金給到845元。問題是,它的價格有沒有被高估?

看好貴州茅臺的投資者認為,茅臺酒就是奢侈品,瓶子是藝術品,其實跟珠寶瓷器古玩兒字畫一樣,屬于另類投資。茅臺酒就是文化,有分析師甚至開始講,茅臺酒“千年積淀,香醉天下”,其歷史可追溯至公元前135年漢武帝時代。

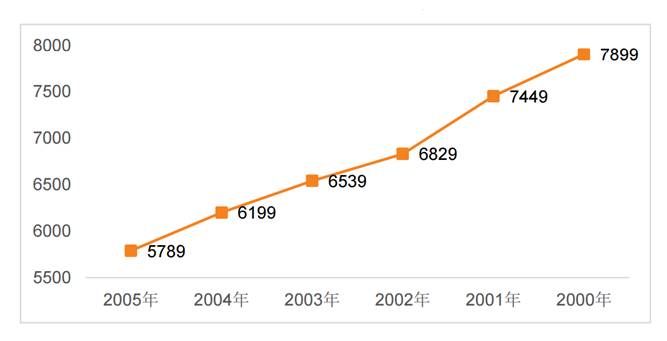

另外,貴州茅臺又具有白酒的特性,存放時間越久,白酒質量約好,價格也就越高。

注:年代越久,茅臺酒價格越高 單位:元

謹慎的投資者認為,貴州茅臺已經透支了未來的業績。現在股價上漲,無非是資金抱團取暖,公司的基本面并沒有發生太大變化,漲的只是估值,也就是投資者的心情。

現在,市場已經到了看投資者心情的階段,貴州茅臺也是。

瑞幸咖啡就財務造假事件致歉

瑞幸咖啡就財務造假事件致歉

重磅利好出現!金融委再度定

重磅利好出現!金融委再度定

國產耳機品牌Nank南卡重拳出

國產耳機品牌Nank南卡重拳出

比特幣年內漲幅超過150% 中

比特幣年內漲幅超過150% 中

中興通訊科技公司將投資146

中興通訊科技公司將投資146

寧夏靈武農商銀行一董事又“

寧夏靈武農商銀行一董事又“

618售出新品3.3億 天貓已成

618售出新品3.3億 天貓已成

2017年我國汽車產銷量同比增

2017年我國汽車產銷量同比增