上半年經歷了重大人事變動的招商銀行,于8月19日晚交出了中期業績,也是新任行長王良上任后的首份“成績單”。

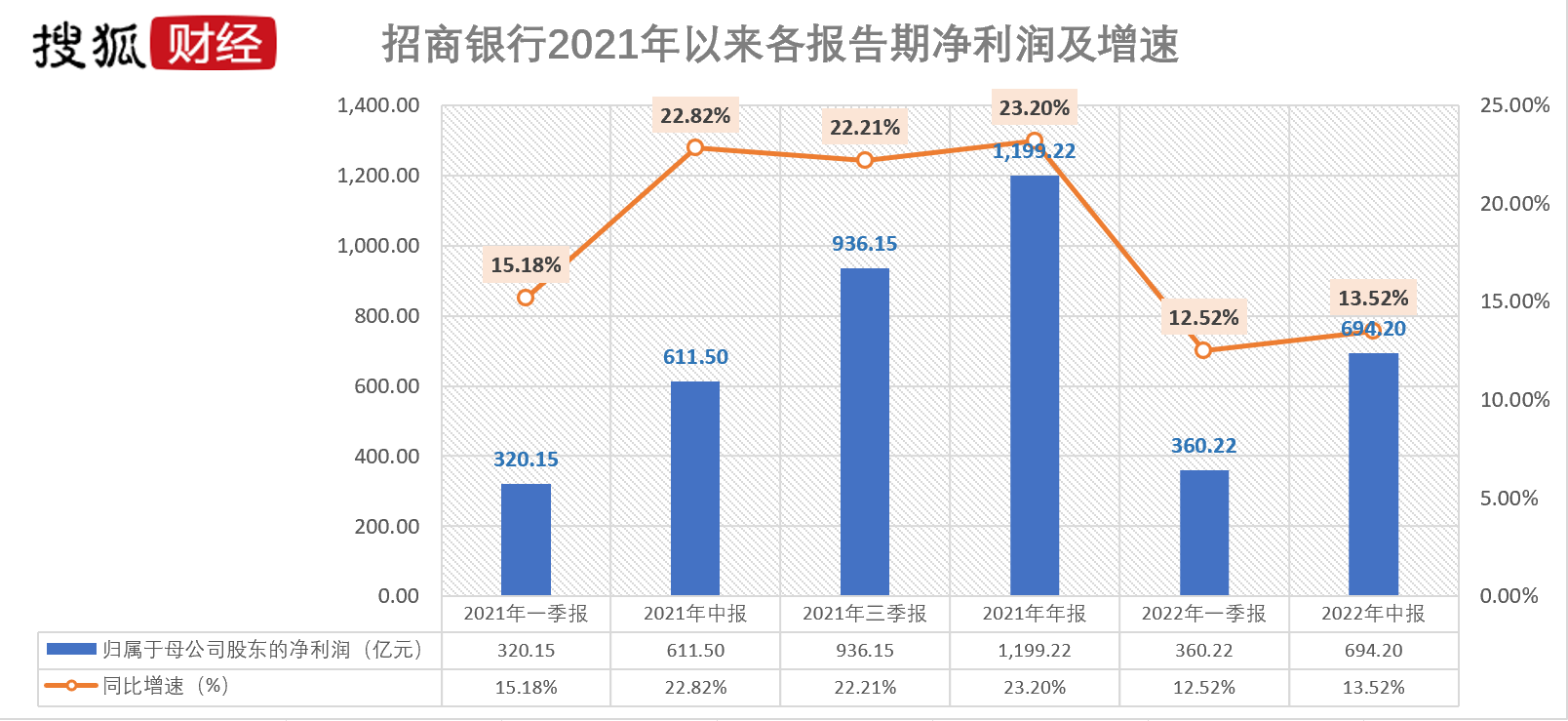

2022年上半年,招商銀行實現營業收入1790.91億元,同比增長6.13%;實現歸屬于招商銀行股東的凈利潤694.20億元,同比增長13.52%。

截至2022年6末,招商銀行資產總額9.72萬億元,較上年末增長5.15%;其中貸款和墊款總額5.93萬億元,較上年末增長6.49%。

在經濟下行、疫情反復和資本市場震蕩加劇等因素的共同作用下,無論是規模還是盈利能力,與一季度數據相比招商銀行的主要指標增速均略有回升,但與去年同期相比放緩較多。

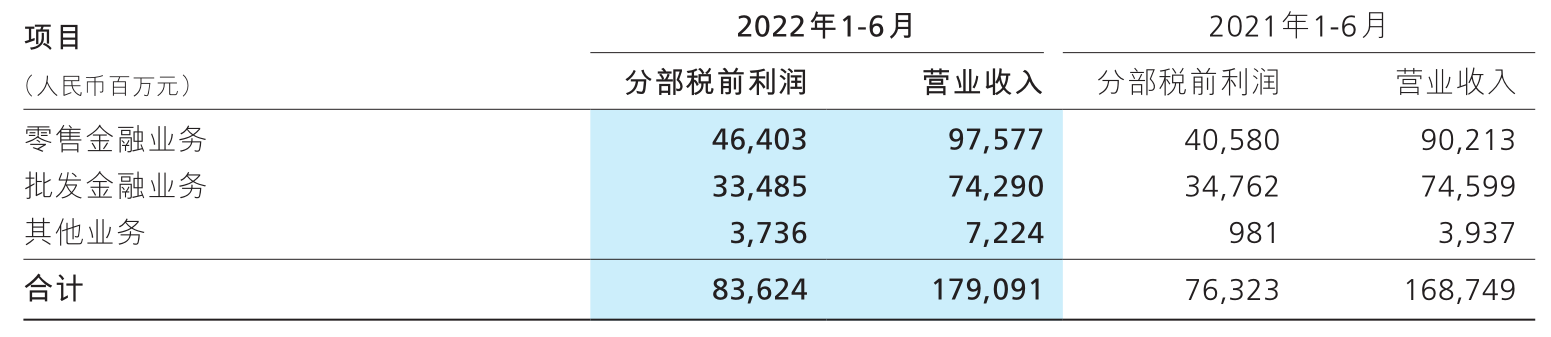

其中,從分部數據來看,上半年,招商銀行零售業務承壓較大。

同時,招商銀行不良貸款、關注貸款余額和占比均較上年末有所增加。截至6月末,招商銀行不良貸款余額563.86億元,較上年末增長10.86%;不良貸款率0.95%,較上年末上升0.04個百分點。

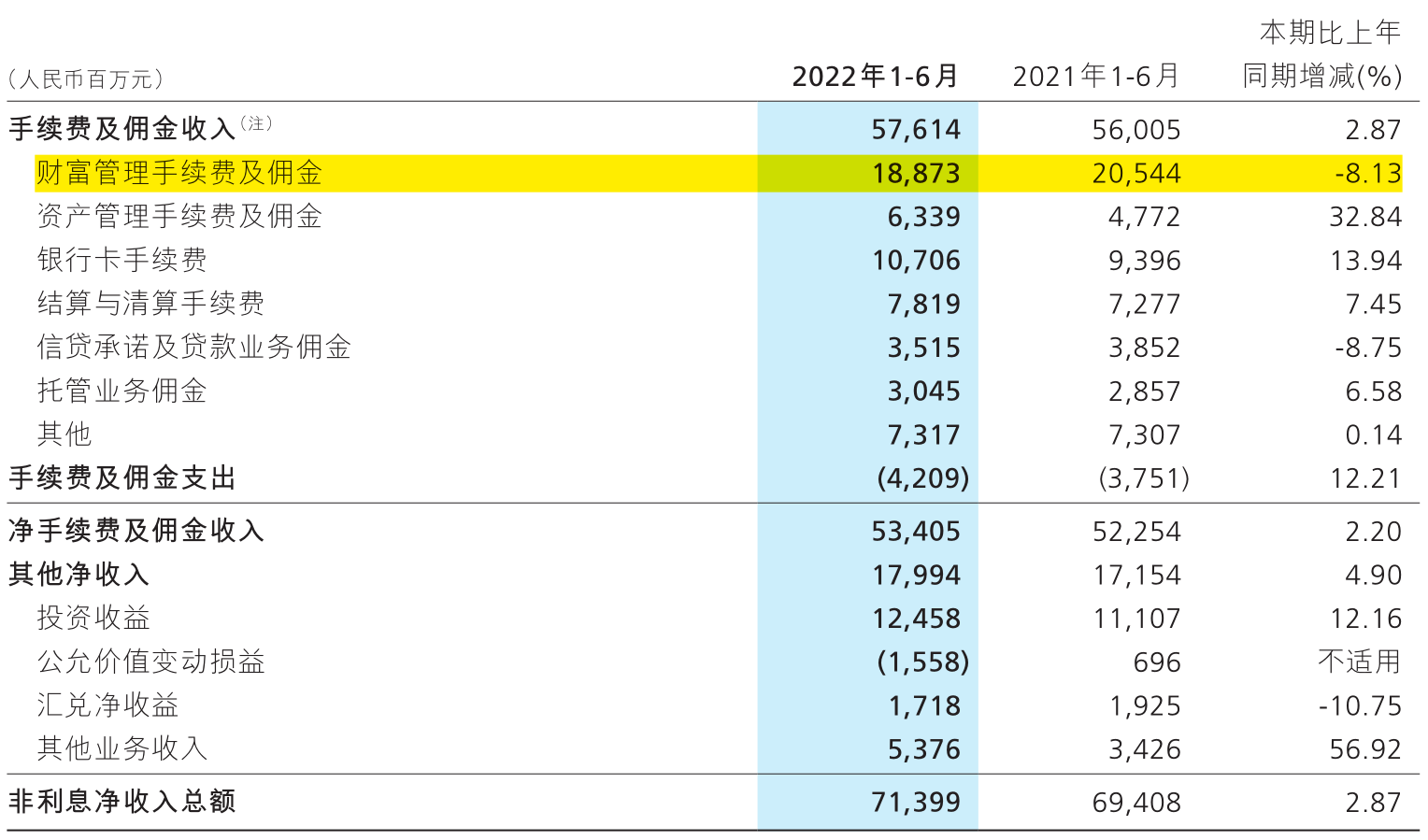

中收趨緩:財富管理手續費收入下降8.13%

在招商銀行的眾多“頭銜”中,“零售之王”無疑是其認知度最廣的頭銜之一。

從2004年確立了以零售銀行業務為主的發展戰略,到2014年提出輕型銀行的戰略,2021年又提出以大財富管理價值循環鏈為核心的銀行3.0經營模式,招商銀行一直引領著行業零售業務的發展。

但上半年,在諸多外界不利因素的作用下,“零售之王”也出現了業績波動。

從分部貢獻率來看,2022年上半年,招商銀行零售金融業務實現營業收入975.77億元,同比增長8.16%,占總營收的54.5%,依然占據“半壁江山”。

2021年,招商銀行大財富管理業績卓越,曾帶動手續費及傭金凈收入這一項目高增。但進入2022年,這一零售業務重要指標的增長持續放緩。

上半年,招行凈手續費及傭金收入534.05億元,同比增長2.20%。

其中,受資本市場波動加劇影響,貢獻收入最多的財富管理手續費及傭金收入承壓,同比減少8.13%至188.73億元。2021年同期,這一項目大增33%。

但同期,招商銀行資產管理、托管、銀行卡、結算與清算等業務手續費及傭金均實現穩步增長。上半年,招行資產管理手續費及傭金收入63.39億元,同比增長32.84%;銀行卡手續費收入107.06億元,同比增長13.94%。

兩相作用下,招商銀行上半年實現非利息凈收入713.99億元,同比增長2.87%;但占營收比為39.87%,同比下降1.26個百分點。

按具體項目來看,據半年報內容披露,代理保險收入89.84億元,同比增長61.61%,主要是資本市場大幅波動背景下,客戶避險情緒及需求上升,高價值貢獻的期繳保險銷量及占比同比上升;代銷理財收入34.93億元,同比增長22.60%,主要得益于開放平臺建設和產品組織,零售理財銷售規模增長較好;代理基金收入34.74億元,同比減少46.95%,主要由于市場波動下客戶權益類產品配置降低。

財富客戶:“朝朝寶”客戶數達2000萬,私行戶均資產2800萬

客戶是財富管理行業的立身之本,半年報中,招商銀行表示,“零售金融從銀行視角轉向服務客戶視角”。

截至6月末,招行零售客戶1.78億戶(含借記卡和信用卡客戶),較上年末增長2.89%,其中,財富產品持倉客戶數4074.86萬戶,較上年末增長7.84%。

據半年報披露,至6月末,“朝朝寶”底層產品均為招銀理財產品,購買“朝朝寶”的客戶數達2008.20萬戶,較上年末增長30.38%;期末持倉金額1862.66億元,較上年末增長37.52%。

此外,金葵花及以上客戶(指在招行月日均總資產在50萬元及以上的零售客戶)402.36萬戶,較上年末增長9.58%。

截至6月末,招行管理零售客戶總資產余額11.72萬億元,較上年末增長8.91%,其中,管理金葵花及以上客戶總資產余額9.57萬億元,較上年末增長8.32%。

同時,至6月末,招行零售客戶存款余額2.45萬億元,較上年末增長13.13%,存款余額繼續位居全國性中小型銀行第一。

私人銀行方面,招商銀行在客群和客戶凈值方面均實現增長。截至6月末,招行私行客戶已突破13萬戶,較上年末增長6.53%;管理的私人銀行客戶總資產3.65萬億元,較上年末增長7.48%;戶均總資產2805.43萬元,較上年末增加25萬元。

個貸承壓:房貸需求下降、余額半年增長1%,消費信貸類不良高企

招商銀行上半年零售業務承壓在貸款端也有所體現。

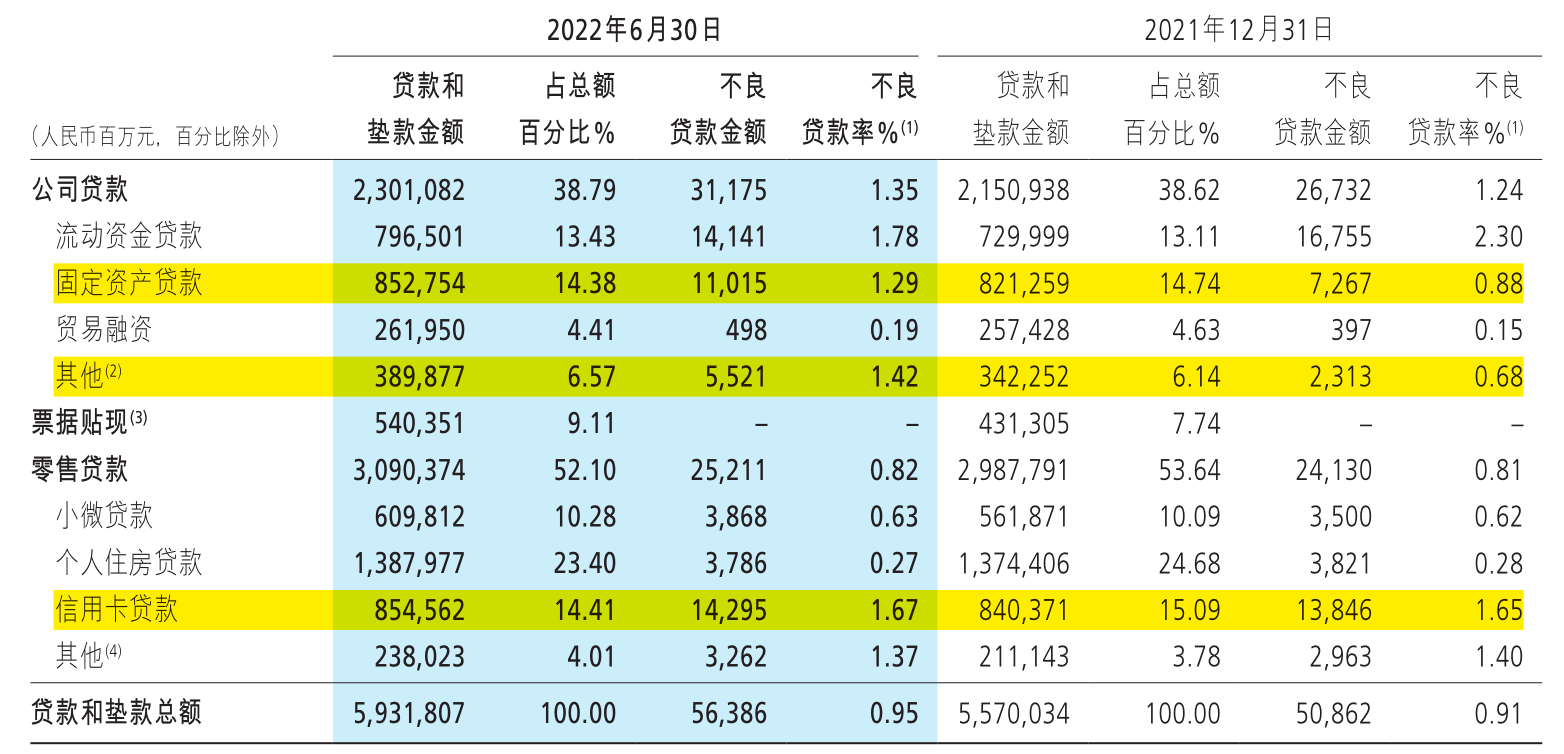

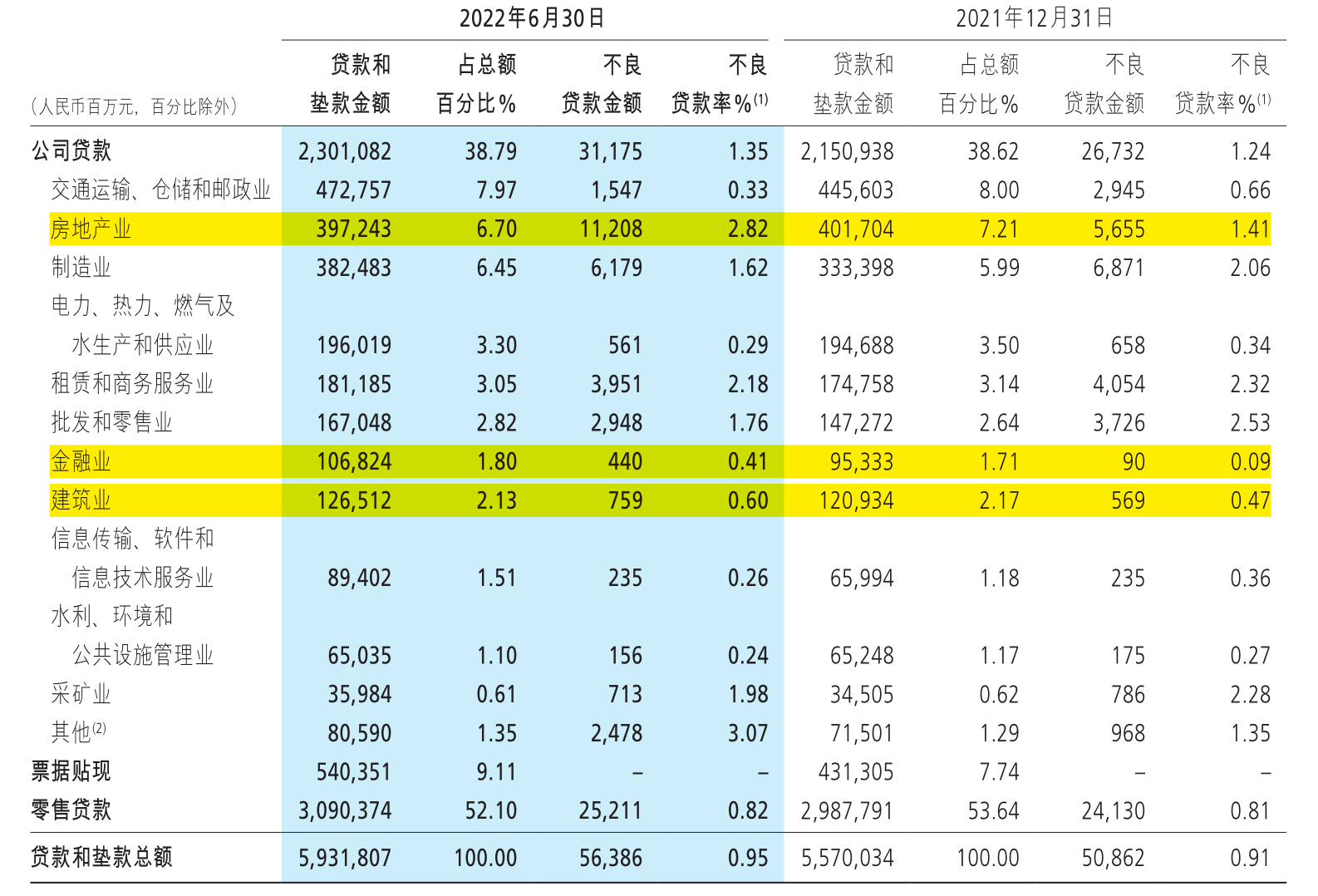

截至6月末,貸款和墊款總額5.93萬億元,較上年末增長6.49%。

其中,公司貸款余額2.3萬億元,較上年末增長6.98%,占比38.79%,較上年末上升0.17個百分點;零售貸款余額3.09萬億元,較上年末增長3.43%,占比52.10%,較上年末下降1.54個百分點。

招商銀行半年報表示,因疫情反復沖擊下,居民消費意愿減弱,個人客戶貸款有效需求減少;同時,公司貸款方面,因深入挖掘客戶信貸需求,持續加大對實體經濟的金融支持力度,因而增速較快。

其中,受外部復雜經濟形勢影響,招商銀行的個人住房貸款整體需求下降。截至6月末,招行個人住房貸款余額1.38萬億元,僅較上年末增長1.01%;消費貸款余額則較上年末增長17.85%,為1838.34億元。

上半年,招行新發放公司貸款主要集中在新動能、綠色經濟、優質賽道制造業、區域優勢特色產業、產業自主可控行業等五大方向。

招商銀行不良貸款余額和不良貸款率均較上年末有所增加。

截至6月末,招商銀行不良貸款余額563.86億元,較上年末增加55.24億元;不良貸款率0.95%,較上年末上升0.04個百分點。

這一現象背后的主要原因為,房地產客戶風險上升及局部地區疫情對零售貸款業務的影響。

至6月末,招行公司貸款不良余額311.75億元,較上年末增加44.43億元;不良率1.35%,較上年末上升0.11個百分點。

其中房地產業不良貸款余額翻倍,由上年末的56.55億元增至112.08億元;不良率由1.41%升至2.82%。一季度末時,招行房地產業不良率為2.57%。

零售貸款同樣“不良雙增”。

截至報告期末,招商銀行零售不良貸款余額252.11億元,較上年末增加10.81億元;不良貸款率0.82%,較上年末上升0.01個百分點。

其中,信用卡貸款不良余額142.95億元,較上年末增加4.49億元;信用卡貸款不良率1.67%,較上年末上升0.02個百分點。

但與一季度末數據相比,招行信用卡不良率下降了0.05個百分點。

半年報中,招商銀行對此表示,疫情及外部環境對居民就業及收入造成較大沖擊,部分客戶還款能力及還款意愿受到影響,消費信貸類業務入催和回收指標有所波動,疊加2021年信用卡貸款逾期認定時點前置和零售貸款不良認定標準調整的影響,消費信貸類業務不良額和不良率均有所上升,但得益于客群的優化和資產結構韌性的增強,以及各項風險管理策略的運用,關注及逾期等先行指標保持基本平穩。

對于下半年,招行鑒于疫情形勢的不確定性且其對宏觀經濟及居民收入的影響較大,預計消費信貸類業務資產質量仍將面臨壓力。

招商銀行上半年新生成不良貸款方面,總額307.02億元,同比增加74.60億元;不良貸款生成率(年化)1.13%,同比上升0.18個百分點。

同時,半年報中,招行披露,從地區看,不良生成主要分布在長三角、西部地區及總行(信用卡貸款);從行業看,不良生成主要集中在房地產業;從客群看,不良生成多數為大型企業。(馮紫彤 )

猜你喜歡

猜你喜歡 世界快報:高盛詳細解讀:為

世界快報:高盛詳細解讀:為  古巴儲油基地大火蔓延!一座

古巴儲油基地大火蔓延!一座  科技龍頭積極布局 機器人產

科技龍頭積極布局 機器人產  【報資訊】8月份LPR非對稱下

【報資訊】8月份LPR非對稱下  中銀證券:江銅股份及其一致

中銀證券:江銅股份及其一致  海南4家企業通過審核入選第

海南4家企業通過審核入選第  恒安國際最新財報:收入增速

恒安國際最新財報:收入增速  上攻600萬年銷!新能源汽車

上攻600萬年銷!新能源汽車