近日,廣發銀行與財新智庫攜手發布《新經濟環境下小微市場主體普惠金融研究報告》,基于宏觀環境及中觀行業趨勢的分析,對小微市場主體當前的經營狀況與金融需求進行了調研,其結論或可助力行業管中窺豹。

普惠十年助力,新經濟新業態茁壯成長

從2013年黨的十八屆三中全會提出“發展普惠金融,鼓勵金融創新,豐富金融市場層次和產品”成為全面深化改革的內容之一,到2015年國務院印發《推進普惠金融發展規劃(2016-2020年)》成為首個國家級普惠金融發展規劃,再到2023年10月國務院印發《關于推進普惠金融高質量發展的實施意見》,為未來五年我國構建高質量的普惠金融體系擘畫藍圖與路徑,十年間,普惠金融取得長足進步。

普惠金融的十年,也是中國新經濟、新業態迅速成長的十年。十年間,新經濟茁壯成長,新業態層出不窮,經濟新動能不斷提升,新質生產力快速發展。與此同時,十年來,以廣發銀行為代表的金融機構,積極踐行發展普惠金融工作,強化支持重點領域小微企業、鄉村振興市場主體,建立和完善與實體經濟發展相適應的普惠金融服務體系。

作為國民經濟的重要組成部分,也作為新經濟、新業態的重要載體,小微企業和個體工商戶在這十年間蓬勃發展、各具特色,他們的繁榮對穩增長、促就業有著重大的意義,也釋放出經濟旺盛的生命力。

普惠金融如何聚焦小微業態,為它們解決融資需求,實現服務提升,更好地以普惠金融“活水”潤澤萬家,促進新經濟得到穩健增長、新業態實現長足綻放,普惠金融工作將迎來哪些新的機遇和挑戰,也成為金融機構踐行普惠金融的長久的命題。

小微市場主體經營趨勢及資金需求特征顯著

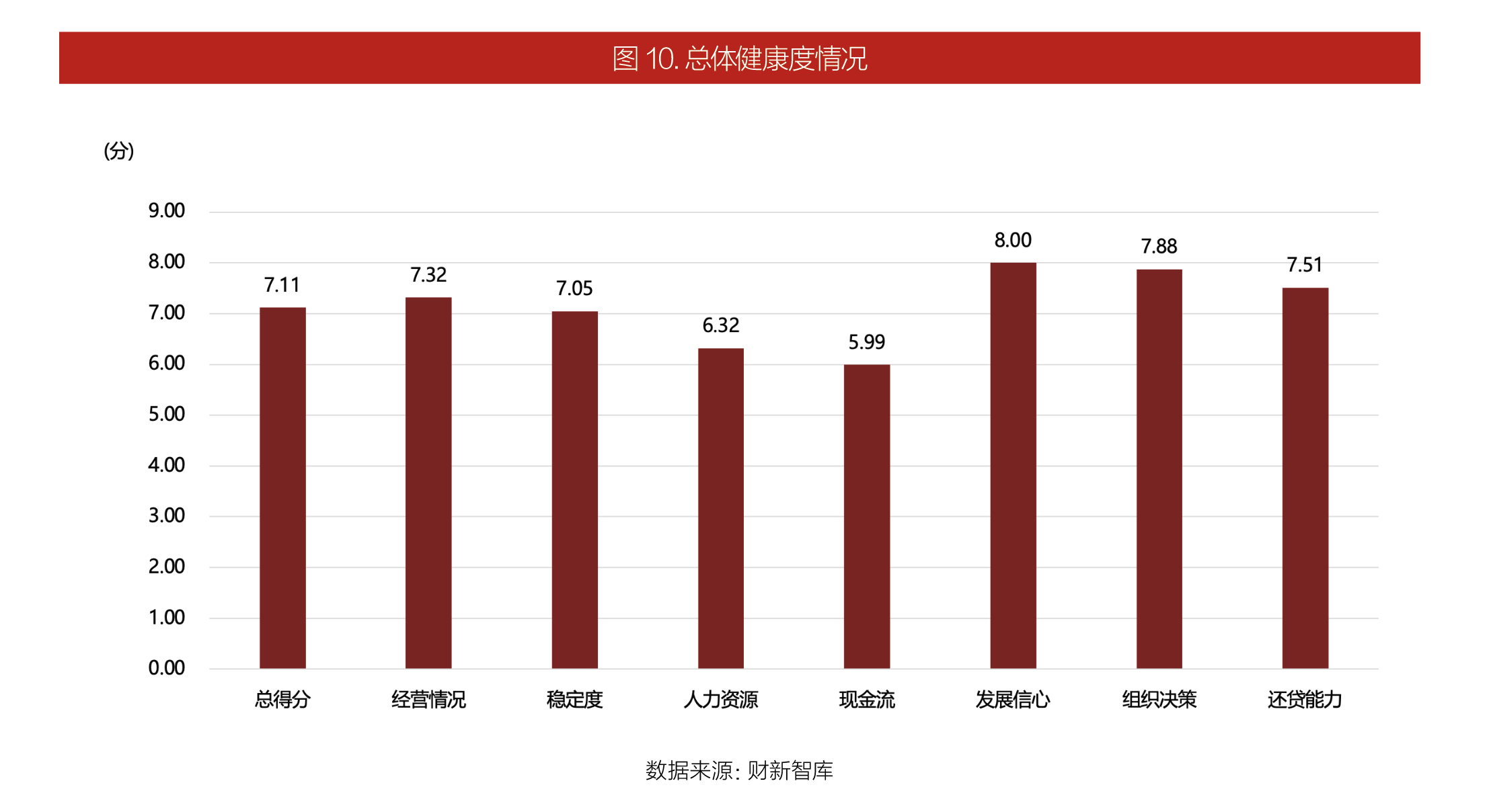

新經濟環境下小微市場主體普惠金融調查(以下簡稱“本次調查”),選取全國新經濟較為發達的12座城市作為調查范圍,覆蓋新經濟制造業、新經濟服務業和傳統服務業,回收小微市場主體2997份有效問卷作為調查樣本,并構建了七項健康度指標以度量小微市場主體日常經營狀態。

1、從線下到線上,小微市場主體健康度良好

調查顯示,新經濟的行業展現了良好的增長潛力,小微市場主體擁抱新業態、在數字經濟時代以不同方式積極適應社會變遷的趨勢。呈現以下特征:

小微市場主體總體健康度良好,75.7%的主體健康度位于及格線以上。小微市場主體雖然有一定的現金流周轉壓力,但整體經營較為穩定,對未來發展持樂觀態度。

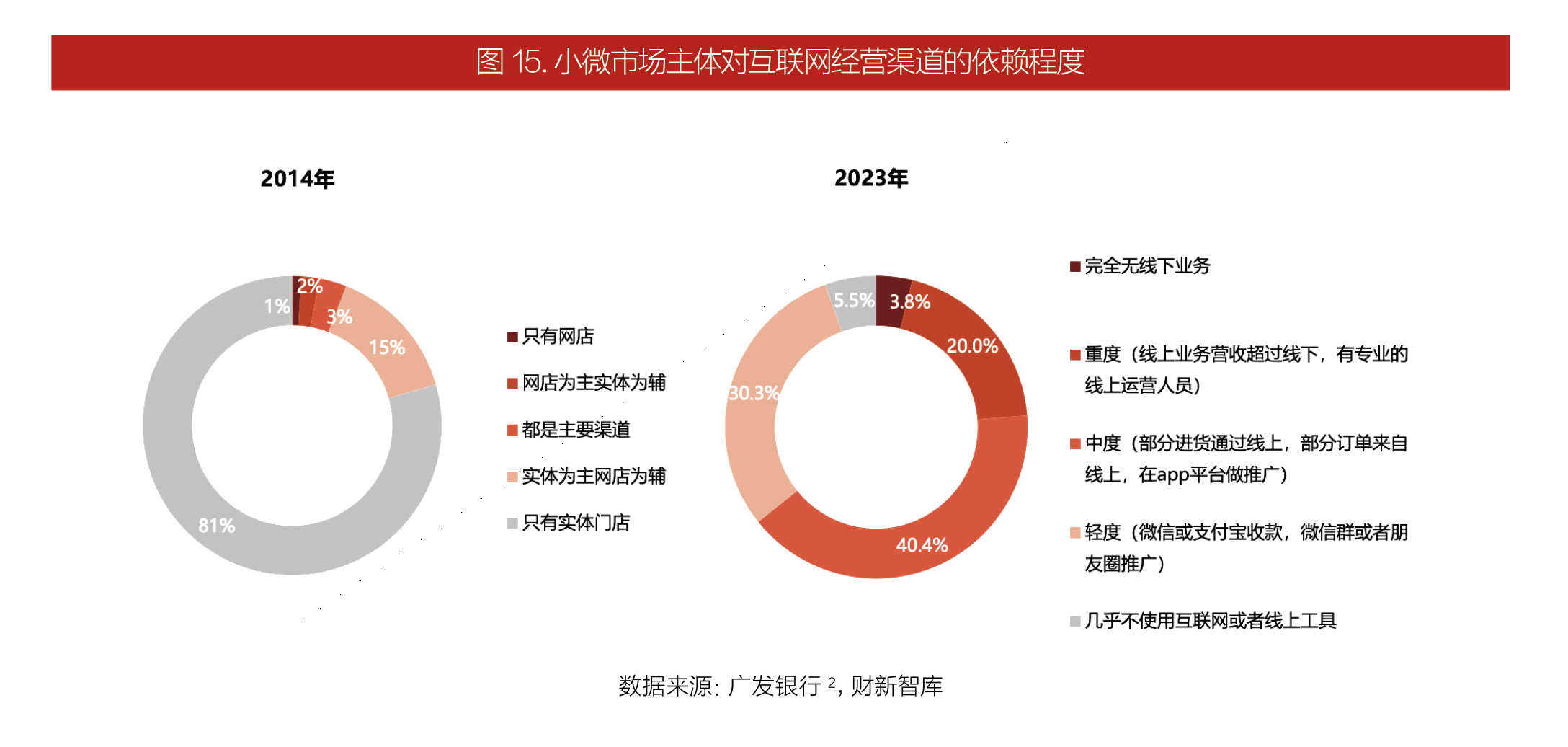

小微市場主體經營渠道逐漸向線上轉移,相比2014年調研數據,10年間僅依靠線下實體經營的比例從81%大幅縮小到5.5%。

2、短期、小額需求多,新業態經營主體貸款意愿更高

近年來,新經濟對小型市場主體的發展在多個層面產生了作用,本次調研發現了小微市場主體資金需求的特點包括:

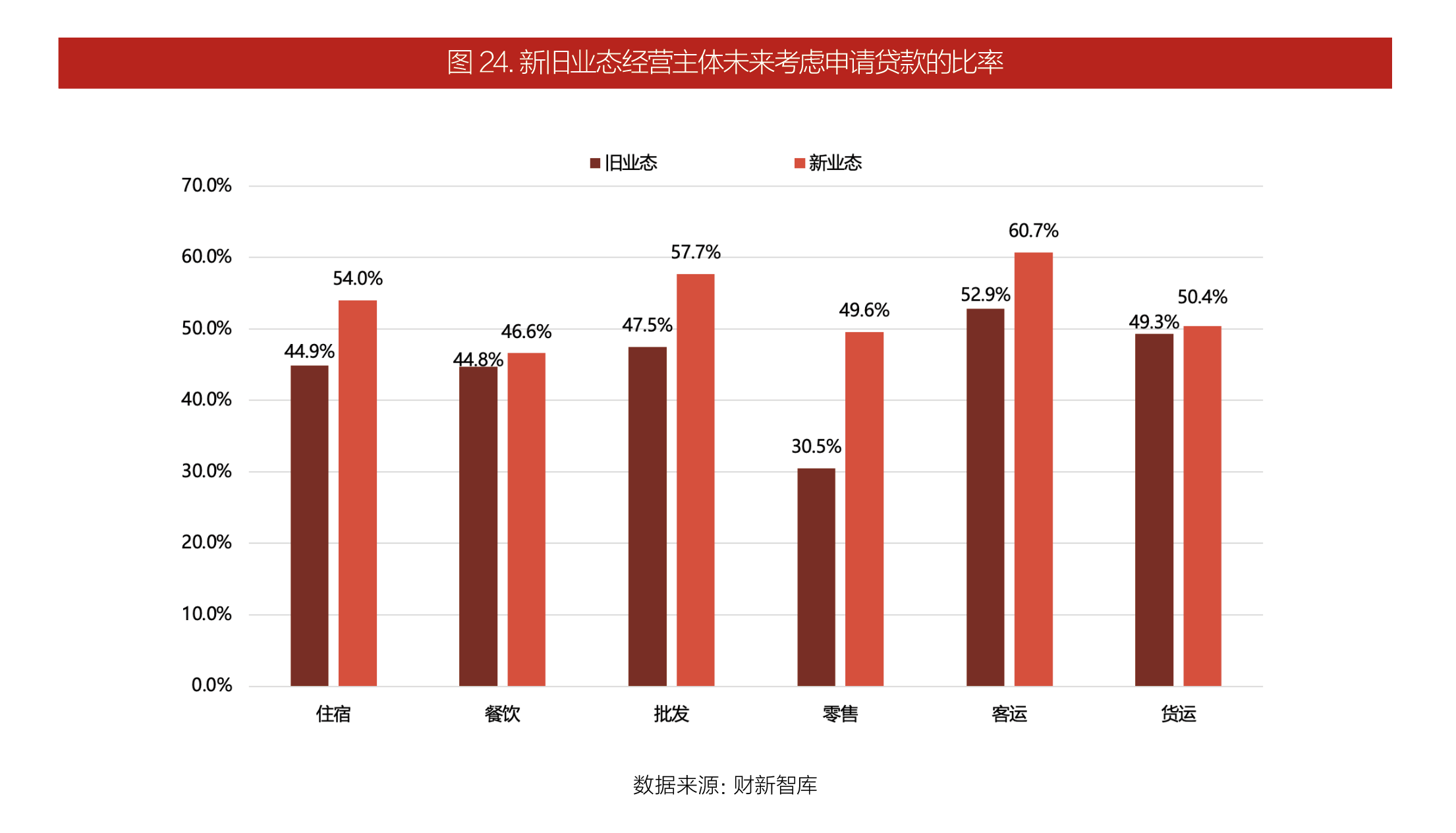

服務業新業態貸款需求旺盛:48.6%的市場經營主體未來考慮申請貸款,新業態經營主體貸款意愿較舊業態高近10%。

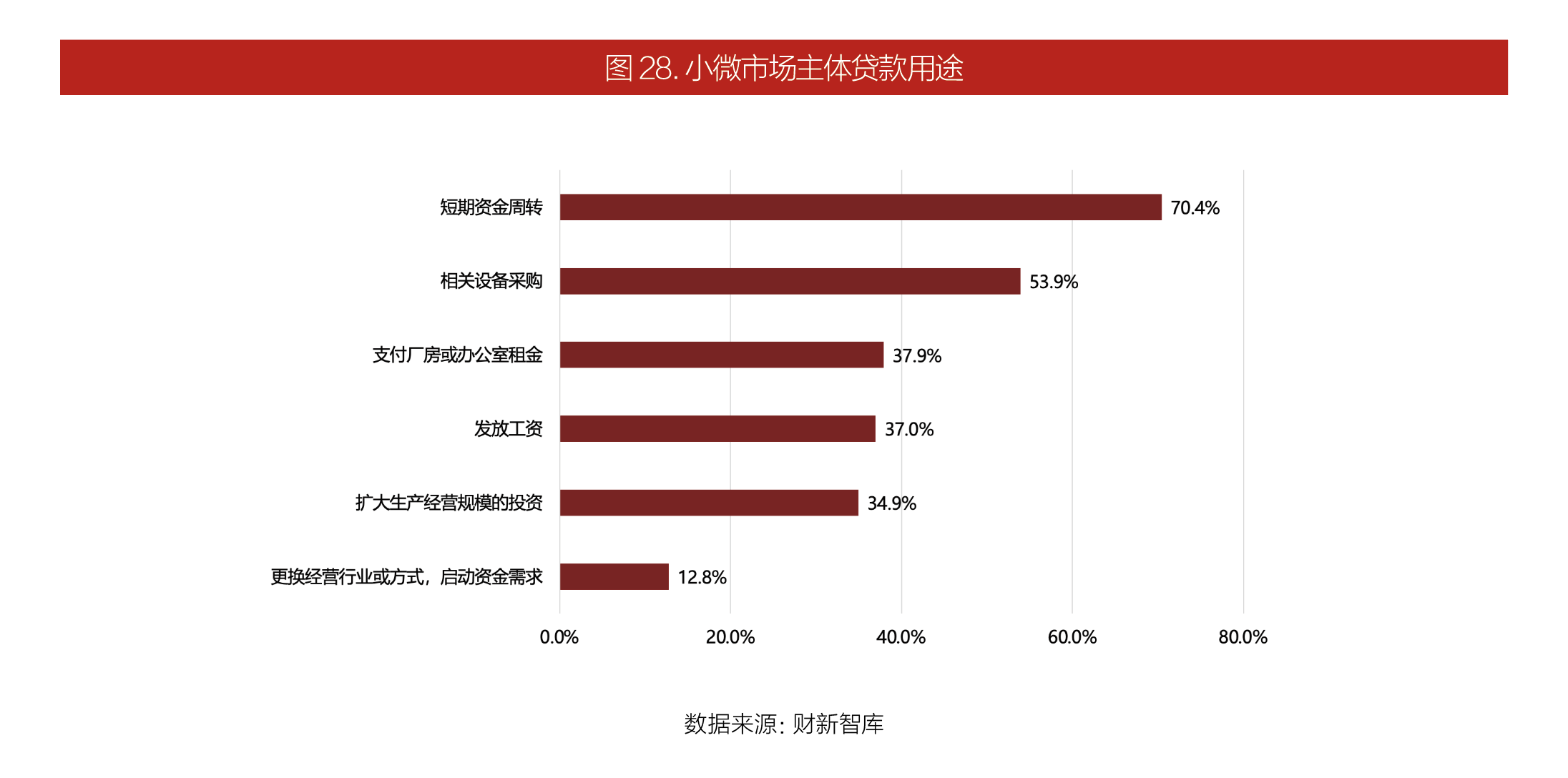

短期資金周轉仍是小微企業貸款的主要用途:市場經營主體貸款的主要用途是短期資金周轉,占比70.4%。

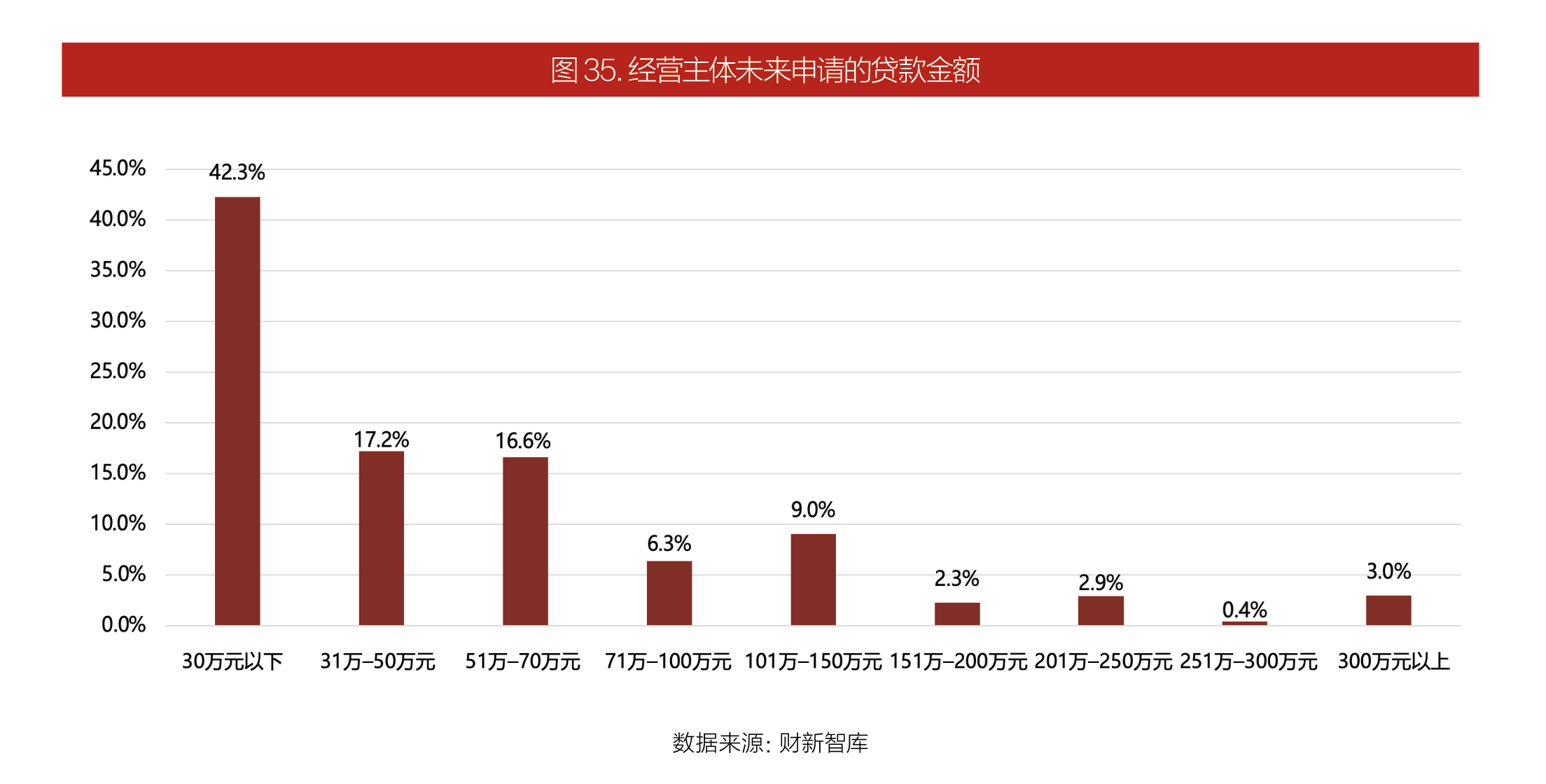

大部分小微市場主體的資金需求為小額需求。結合自身經營需求,76.1%的市場經營主體計劃申請貸款金額在70萬元以內,其中42.3%計劃貸款金額在30萬元以內。

3、銀行是首選,新業態經營主體更偏好線上貸款

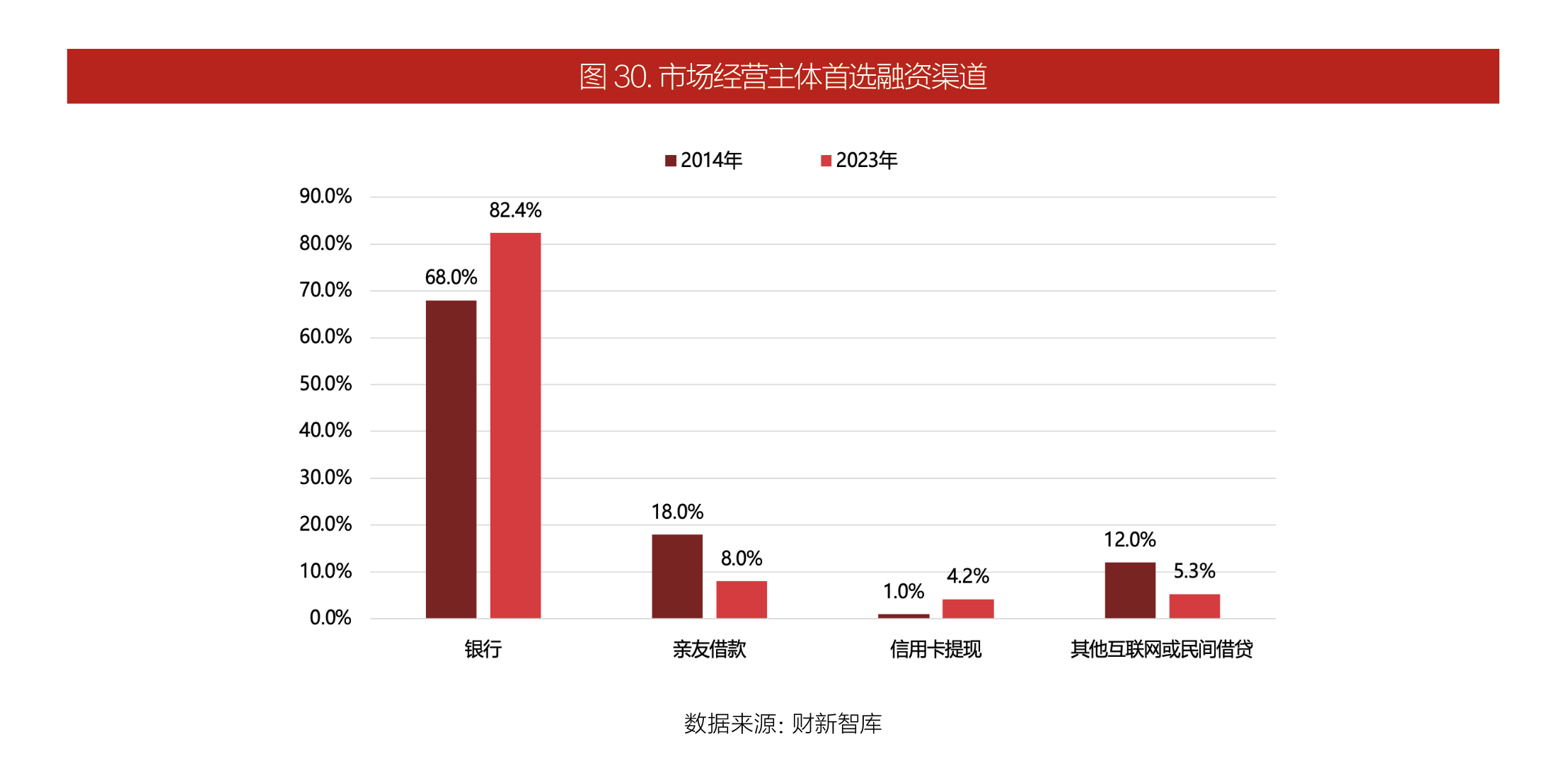

銀行是82.4%的小微市場主體首選的貸款渠道。相比于2014年僅有68%的小微主體選擇銀行作為首選融資渠道,如今,銀行的接受度大幅提高。

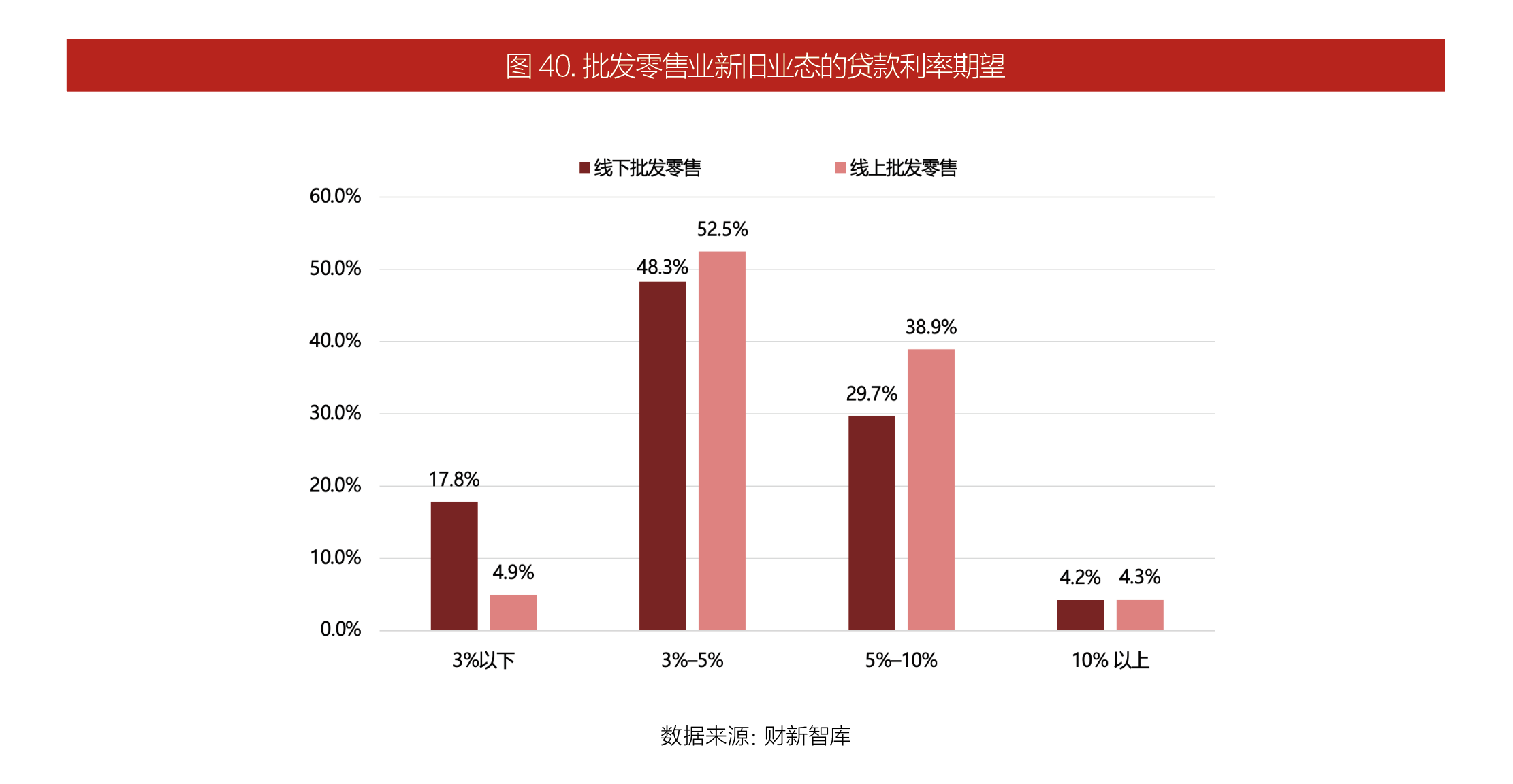

新業態經營主體更偏好線上貸款,批發零售、住宿餐飲行業新業態能夠接受更高的貸款利率。分別有42.9%和34.0%的批發零售、住宿餐飲新業態經營者可以接受5%以上的貸款利率,高于舊業態中對應的樣本占比(33.9%和29.1%)。

新時代做好普惠金融大文章,銀行大有可為

一方面,不斷提升服務質量、持續深入服務廣度的普惠金融體系正在逐步完善,對接下來的服務升級提出了更高的要求;另一方面,如調研結果所示,如雨后春筍般次第成長起來的新經濟、新業態下的小微市場主體,也釋放出越來越多元化、越來越個性化的金融服務需求。

在這樣的背景下,金融機構尤其是銀行如何做到緊貼市場需求,服務好、支持好普惠特色產業振興,緩解小微企業融資難題,不斷在細分市場中拓展客戶,在特色產業領域增加信貸投放,在新業態新產業方面提高市場占有率,就顯得尤為重要。

中央金融工作會議指出,要做好科技金融、綠色金融、普惠金融、養老金融、數字金融“五篇大文章”。

◆ 數字科技驅動金融產品設計與革新

普惠金融工作未來應推動數字化轉型提速,探索數字化與普惠金融結合新機制、新模式,深入觸達客戶,在用戶體驗、運營效率、業務創新和風險防控等方面實現數字賦能新突破,促進數字經濟和實體經濟深度融合。

◆ 風險管理是金融產品的核心競爭力體現

把握新經濟行業特點和新業態經營模式特性,聚焦小型市場經營主體,構建服務小微企業和個人客群的特色風險管理體系,有效識別風險,完善風險監測預警和化解處置機制。

◆ 新經濟新業態場景化獲客滿足用戶需求

新經濟和新業態小微市場主體的資金需求特點,對于商業銀行未來的產品設計、風險評估、貸后管理等環節有很強的指示作用。普惠金融工作應著力結合新經濟新業態特點,面向產業鏈、企業經營、商戶生存中的細節提供風險可控的產品和服務。

◆ 通過多元化金融服務提高客戶運營管理水平

金融服務需求的多元化既便利了商業銀行獲客,也為其提高客戶運營管理水平提供了可能。從普惠金融服務入手,構建“信貸+”全類型客戶服務供給體系,以有溫度的普惠金融服務支持小微企業高質量發展,是未來普惠金融業務拓展的重要方向。

要做好“五篇大文章”, 作為普惠金融體系下的銀行金融機構,將致力于將五篇大文章做到互相協同和促進,服務新經濟、新業態高質量增長,發展新質生產力。

以廣發銀行為例,一直以來,廣發銀行積極貫徹落實黨中央決策部署,堅決做好金融服務實體經濟、金融服務鄉村振興等工作,切實做好普惠金融大文章。

具體來看,通過推進線上標準化產品創新和推廣、提升線下標準化產品運用效能、創新打造小微企業支付結算類產品、制定區域化特色創新方案等方式,廣發銀行加強普惠金融產品創新,逐漸形成完善的小微企業金融服務產品體系。

其工作效果也取得顯著提升。截至2024年3月末,廣發銀行普惠型小微企業貸款余額超1850億元,服務小微企業客戶超12萬戶,涉農貸款余額超1800億元。

下一步,廣發銀行將持續深入推進普惠金融數字化轉型,增強小微企業服務專業能力,提升特色客群和重點領域服務質效,為持續激發小微企業內生發展動力提供高效、便捷、實惠的金融支持。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

因業績預告披露凈利潤與實際

因業績預告披露凈利潤與實際

第32屆中國廚師節在福州舉辦

第32屆中國廚師節在福州舉辦

生成式AI如何照進新零售?良

生成式AI如何照進新零售?良

水滴保險經紀積極參與“金融

水滴保險經紀積極參與“金融

半導體板塊漲3.46% 利揚芯

半導體板塊漲3.46% 利揚芯

睡眠經濟催生新業態 更多人

睡眠經濟催生新業態 更多人

國家開放大學首屆新商科創新

國家開放大學首屆新商科創新

48小時點擊排行

48小時點擊排行