近期,包括優路教育、寶寶巴士在內的多家機構IPO,其中包括在疫情期間備受關注的多語言在線學習平臺多鄰國。

疫情期間,用戶日益增長的語言學習需求,遇上了主打免費服務的多鄰國在線學習平臺;而雅思、托福等考試停考,更是讓多鄰國英語測試快速走進人們的視線。

一時間,多鄰國成了疫情期間留學語培行業逆勢上揚的代表。然而,近日其遞交的IPO招股書,卻顯示其近三年連續虧損。

留學語培行業的潮水似乎已經退去。在國內市場的英語測試賽道,除了已推廣多年的雅思、托福線下考試,還有培生旗下的線上機考PTE;而線上語培平臺更是除了滬江、扇貝、百詞斬,還有已然存在退市風險的流利說。

主打免費服務的多鄰國,盈利模式是怎樣的?虧損不斷,又將如何得到二級市場的青睞?

“自成立以來,我們每年都出現運營虧損”

從2012年創辦于賓夕法尼亞,主營語言學習及翻譯平臺至今,多鄰國APP全球總下載量已超5億次,月活躍用戶約4000萬。

如此快速的發展下,美東時間6月28日,多鄰國在美遞交招股書,申請以“DUOL”為股票代碼在納斯達克上市,擬最低募資1億美元。高盛、Allen & Company、Evercore ISI以及巴克萊銀行等10家公司擔任承銷商。

從財報上看,多鄰國的營收規模呈現了快速的增長態勢。

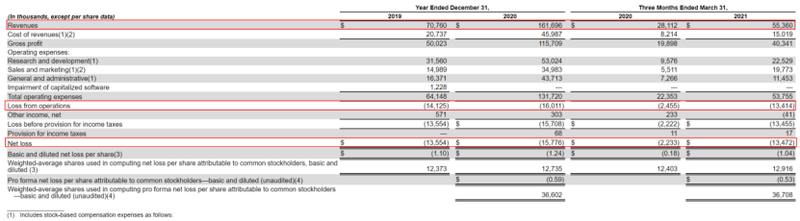

據招股書顯示,2019年多鄰國實現營收7076萬元,2020年實現營收1.62億元,同比增長128.51%。2021年第一季度實現營收5536萬元,已超2019年全年營收的一半,同比2020年同期實現的2811.2萬元也增長了96.93%。

但值得注意的是,多鄰國的利潤增速完全沒有跟上營收增速。2019年多鄰國實現凈虧損1.36億元,2020年則實現1.58億元,同比擴大16.39%。2021年Q1實現凈虧損1.35億元,僅一個季度已基本等同于2019年全年的虧損。較比2020年同期的223.3萬元,虧損擴大高達503.31%。

同時,招股書的風險提示中多鄰國坦言,“自成立以來每年都出現運營虧損,未來可能無法實現或維持盈利”。

據招股書數據顯示,2021年Q1其錄得運營虧損1341.4萬元,較2020年同期的245.5萬元暴增446.4%;2020年運營虧損為1577.6萬元,2019年則虧損1355.4萬元。

營收規模快速增長的同時,虧損擴大的速度“毫不遜色”,這種情況不僅讓人想起2018年遞交IPO申請的流利說。

根據當時的招股書數據,2016年流利說年收入1230萬元,2017年大漲為1.67億元。2018年上半年更是實現收入2.32億元,2017年同期則為4010萬元。與此同時,2016年流利說實現凈虧損8920萬元,2017年凈虧損則為2.428億元;2018年上半年凈虧損為1.823億元。截至2018年6月30日,流利說在中國和全球范圍內擁有8380萬注冊用戶。

時間回溯到流利說上市當天,開盤價報16美元,較發行價大漲28%。然而,上市至今流利說已走過14個季度,也連續虧損了14個季度,2016年至今,流利說已累計虧損近18億元。熱度逐漸散去,市場對于流利說,徒留抱怨和唏噓。

同樣是營收不斷增長、虧損不斷增加,多鄰國會成為下一個流利說嗎?

從招股書上看,這一問題應該是出在不斷飛漲的運營費用上面。

據招股書數據顯示,從增速上看,2021年Q1其營業費用總額為5375.5萬元,較2020年一季度的2235.3萬元同比增長140.48%;2020年多鄰國的營業費用總額為1.32億元,較2019年的6414.8萬元大增105.34%。

其中,2021年一季度其研發費用為2252.9萬元,同比增長135.27%;營銷及銷售費用為1977.3萬元,同比驟增258.79%;一般及行政費用為1145.3萬元,同比增長57.62%。2020年全年研發費用為5302.4萬元,同比增長68.01%;營銷及銷售費用為3498.3萬元,同比大增133.39%;一般及行政費用為4371.3萬元,同比大增167.01%。

從歷年占比上看,可以看出2019、2020、2021年一季度多鄰國研發費用占運營費用總額的比重分別為49.2%、40.26%、41.91%;營銷及銷售費用占比分別為23.37%、26.56%、36.78%;一般及行政費用占比分別為25.52%、33.19%、21.31%。研發費用增幅和占比多有收窄,但營銷及銷售費用無論是增幅還是占比都有明顯增加。

對此,多鄰國表示,盡管自2018年一季度起,營收每個季度都有增加,但并不能保證會持續增長。隨著多鄰國加大銷售和營銷力度,并繼續投資于產品和服務開發,運營費用未來可能會繼續增加。因此,并不能保證收入的增加能夠抵消掉運營費用。

當用戶對其提供的產品或服務的需求有所減少、行業內競爭加劇、多鄰國的市場增長放緩或者規模縮小,可能都會使其營收增速放緩,甚至未來無法實現或維持盈利能力。綜合來看,其未來能夠持續盈利的難度仍然不小。

免費學習?廣告商和用戶兩頭賺錢!

說起多鄰國的火熱,應該是從疫情期間開始。彼時留學市場陷于停滯,但有留學意愿的學生仍然存在剛需,線下英語培訓機構全部暫停運營,線上英語教學的需求爆發。主打為全球用戶提供免費語言培訓的多鄰國,就吸引了大量用戶的目光。

為區別于其他在線語言教學平臺,多鄰國將其核心競爭力概括為免費、碎片化和游戲化學習。公開資料顯示,多鄰國APP以游戲闖關模式,為來自全球195個國家及地區的學習者提供英、日、韓、法等40種語言的免費課程。

但從營收構成上看,多鄰國的營收主要來自于APP訂閱、廣告、多鄰國英語測試及其他收入。而且從2019年至2021年一季度,APP訂閱及廣告費用分占其營收構成的前兩位。

2020年多鄰國APP訂閱部分收入為1.18億元,同比增長114.2%;2021年Q1該項收入為4005.5萬元,同比增長80.7%。2020年其廣告收入為2704.3萬元,同比增長91.5%;2021年Q1該項收入為927.5萬元,同比增長85.2%。

明明說的是免費學習,為何占營收比重最大的偏偏是訂閱業務收入?

據悉,多鄰國APP確實可以做到對各國用戶免費開放進入。在多鄰國里,每種語言的學習內容按照話題分為多個單元,單元之內再細分成多個等級,以解鎖關卡任務、積累經驗值的形式遞進。每節課都有一些簡短的練習,能幫助學習者練習聽說讀寫。

但同時,免費用戶的學習過程中會充斥著廣告。如果想要避免跳出的廣告中斷學習的連續性,用戶需進行付費訂閱。

多鄰國聲稱其采用的是“免費增值”的模式,即在提供免費服務的基礎上,在2017年推出付費訂閱服務Duolingo Plus。通過這個功能,用戶能關閉廣告,并獲得額外的學習和游戲化功能,以增強用戶的學習體驗。其中訂閱的一個附加功能是無限制聽課,這讓學習者在學習課程內容時有更大的靈活性。

對此,Duolingo Plus目前推出了1、6、12個月的訂閱套餐,手機端價格分別為12.99美元、47.99美元、79.99美元;PC端則分別為12.99美元、47.94美元、83.88美元。

“免費增值”讓多鄰國得以打通盈利模式。截至2020年末,Duolingo Plus擁有約160萬付費用戶,2020年該產品的訂閱收入約占多鄰國總營收的73%。截至2021年3月31日,Duolingo Plus擁有約180萬付費用戶,訂閱費約占多鄰國總營收72%的份額。

不得不說,多鄰國找到的“免費增值”盈利模式,十分“可持續”——面對看廣告的免費用戶,可以收取廣告商的廣告費;面對想要跳掉廣告的付費訂閱用戶,則可以收取訂閱費。主打所謂“免費學習”的噱頭吸引客戶,然后兩頭掙錢,以至于訂閱費和廣告費成為占比第一和第二大的收入來源,多鄰國實在是會做生意。

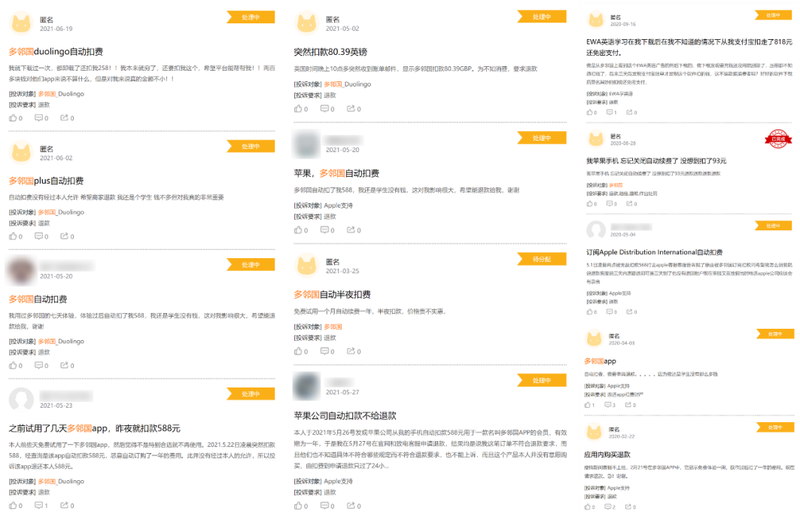

多鄰國的這種“騷操作”也引來了用戶的不滿。藍鯨教育從黑貓投訴平臺查詢發現,針對多鄰國自動扣費的投訴屢見不鮮。多位用戶表示,僅僅是下載了一次、或者體驗了幾天,就被平臺自動扣費288、588元不等。更有用戶表示,都已卸載還被自動扣費。

目前,上述多條投訴中,僅有一條“蘋果手機忘記關閉自動續費”,要求退還93元的投訴已完成處理,其余投訴仍處于處理中的狀態。

雅思托福復考,多鄰國測試還有多大空間?

除了APP訂閱收入及廣告收入,多鄰國還推出了在線測試系統“多鄰國英語測試”,成為其營收的第三大組成部分。

據招股書數據顯示,2019年多鄰國英語測試收入為102.2萬元,2020年同比增加1382.9%至1515.5萬元;而2021年一季度,多鄰國英語測試收入為503.5萬元,較2020年同期的75.3萬元增長568.7%。

不得不說,多鄰國英語測試業務的增長,是其在疫情期間逆勢上揚的主要因素。彼時托福、雅思線下考試暫停,PTE等線上考試考位緊缺,不少急于出國的考生就將目光投向了多鄰國英語測試。

可以說,多鄰國英語測試在當時的情景下有極大的競爭優勢。其官方也表示,疫情期間中國區考生總量較上年同期增幅達9倍,很多考生也通過多鄰國考試成績申請到心儀的學校。

但隨著疫苗的普及,各個國家的留學市場陸續恢復,雅思托福等主流語言測試也陸續復考。

此時我們不得不思考一個問題:多鄰國因雅思托福停考而快速擴張,當雅思托福復考后,還能有那么多考生選擇這一渠道嗎?

“今年的增長確實沒辦法和去年相比,增長速率在放緩,但依然在增長”,多鄰國中國區市場總監海納在6月3日接受媒體采訪時坦言,“認知層面,可能很多人只是聽了一嘴,但并不清楚這個考試到底有什么不一樣;信任度方面,因為大家接觸這個考試的時間相對較短,通過這個考試是否真能申請上國外的好大學、能不能幫助他們拿到Offer,大家心里是有疑問的”。

疫情過后,多鄰國將如何保證營收高速增長,又將如何走出虧損困局?其盈利模式能否得到二級市場的認可與青睞,故事又能否講得通?成為所謂的“語言學習獨角獸”,多鄰國或許還有很長的路要走。祁青

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點:春播糧食近尾聲 主

今熱點:春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發光體|馬占榮:我

安然納米發光體|馬占榮:我  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期