摩拜賣給美團了,ofo“人間蒸發”了,當年在老大、老二打架過程中,依靠“農村包圍城市”路徑活下來的老三哈啰出行終于要上市了。

4月24日,哈啰出行(以下簡稱“哈啰”)首次提交IPO申請,計劃在納斯納克證券交易所掛牌上市。

共享單車“墳場”時代的慘烈廝殺還歷歷在目,轉眼間,共享單車仿佛又迎來柳暗花明又一春,但事實真是如此嗎?共享單車到底是不是一門好生意?哈啰單車的真實成色到底如何呢?

三年虧超48億,仍找不到盈利方向?

目前,哈啰出行已經向美國證券交易委員會(SEC)提交IPO招股書,擬在納斯達克上市。哈啰出行此次IPO承銷商為瑞士信貸、摩根士丹利和中金公司。

公司主要股東包括螞蟻集團旗下的全資子公司Antfin(HongKong)HoldingLimited、GOLDGUARDINVESTMENTSLIMITED、GGV(Hellobike)Limited、YOUON(Cayman)InvestmentCo.,Ltd.、哈啰出行CEOLeiYang、紀源資本管理合伙人Ji-XunFoo,分別持股36.3%、10.4%、6.1%、7%、10.4%、6.1%。而哈啰出行聯合創始人兼CEO楊磊擁有1.66億股普通股,占股10.4%。

隨著哈啰出行招股書的投遞,未來,誰將成為中國共享單車第一股也成為網友討論的焦點。

去年4月,青桔單車完成10億美元融資,其中8.5億美元來自滴滴出行內部,1.5億美元由君聯資本和軟銀提供。近日,嘀嗒出行也向港交所再度提交了上市申請,可以說未來共享單車市場或將再起戰火,就不知誰能笑到最后還笑的最好。

共享單車市場經過一輪輪“燒錢”,目前還沒有產生“一統江湖”的大玩家,哈啰繼續迎戰新對手青桔單車和美團單車的同時,也存在著增長和盈利焦慮。

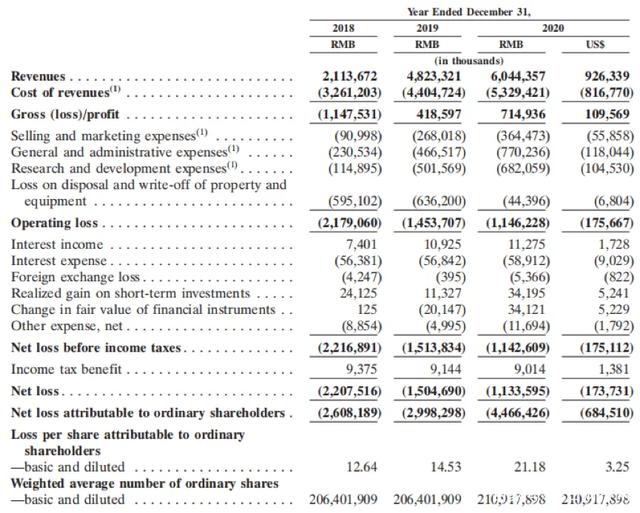

圖片來源:哈啰出行招股書

數據顯示,哈啰出行營收從2018年的21.14億元,增長到2020年的60.44億元。其中,2019、2020年增速分別為128.14%、25.31%,2020年增速下降明顯。

凈利方面,2018年、2019年、2020年,哈啰出行凈虧損分別為-22.08億元、-15億元、-11.33億元。其中2020年第四季度凈虧損為5.95億元,上一季度凈利潤為1.78億元,較上年同期的凈虧損8.55億元收窄了30%。

而哈啰出行缺錢似乎也早已是業內“公開的秘密”。早在2019年底,哈啰出行就將所有單車資產抵押給上海云鑫創業投資有限公司(螞蟻金服全資子公司),限期為3年。以資產抵押尋求融資,通常是企業現金流緊張的表現。

據招股書顯示,截至2020年12月底,哈啰出行賬面上還有8.25億元現金,流動資產34.09億元,但按照目前的虧損情況來講,沒有外部資金注入的情況下,能否堅持到盈利還是個問題。

在這種情況下,想要上市獲得資金支持,哈啰自然需要給投資人們講個有足夠想象力的故事,但哈啰出行作為共享單車龍頭的故事似乎沒有那么大的想象空間。

競爭對手貼身搏殺

資料顯示,哈啰出行(原名為“哈羅單車”)成立于2016年9月,運營主體為上海鈞正網絡科技有限公司。2017年哈啰單車正式亮相市場,2018年哈啰助力車上線,2019年哈啰順風車上線,2020年哈啰電動車業務上線。

目前主要業務包括兩輪出行(哈啰單車、哈啰助力車、哈啰電動車、小哈換電)、四輪出行(哈啰順風車、全網叫車、哈啰打車)以及新興的本地服務和產品,包括電動滑板車和其他正在試點測試的服務,如店內服務市場、叫車服務、酒店預訂、移動雜貨店和在線廣告服務。

根據哈啰出行提交的招股書顯示,2020年,年度交易用戶達1.83億,總交易次數52億次,有34%的用戶使用過哈啰出行的兩種或以上服務。用戶平均年度交易額也在上升,從2017年的13.1元,增至2020年70.6元。

2020年,哈啰出行總交易金額在130億元,其中共享兩輪和順風車兩大塊主營業務分別貢獻約55億元和約70億元。營收為60.44億元,同比增長25.3%,毛利潤為7.15億元,虧損11.34億元。

但實際上,不管是兩輪車,還是四輪車,對于哈啰來說,最強勁的對手仍在出行領域。尤其是經歷過多輪大戰后的共享單車行業沒了曾經的喧鬧,市場形成了哈啰、美團、滴滴為主的“三國爭霸”。

而資金沒有那么充足的哈啰出行,除了要與美團、滴滴的共享單車競爭,還要面臨兩輪出行業務的強監管。哈啰在招股書中也坦言稱,旗下共享兩輪車業務,正在受到監管部門的嚴格審查。

在順風車業務上,哈啰也是一個后來玩家,嘀嗒出行早在2014年就成立,而哈啰直到2019年才入局。不過隨著滴滴順風車業務的回歸,為了保持市場占有率,嘀嗒出行開始增加對用戶的補貼費用,僅2020年上半年,嘀嗒出行對乘客的補貼費用就達到了3700萬元,占其銷售費用的比重達46.1%,這對哈啰出行的順風車業務來說,并不是個好消息。

多元化拓展充滿挑戰

除了交通出行,哈啰出行不斷拓展服務邊界。據了解,哈啰出行涉足的業務繁多,APP隨時處于一種上新狀態。例如曾經火極一時的跑腿業務、生鮮零售、火車票搶購、社區團購等,哈啰幾乎嘗試了一個遍。

在到店團購領域,2021年2月,哈啰到店團購業務在廣州正式上線,目前已經在沈陽、珠海、汕頭上線運營,以微信公眾號為主要入口,上線后,消費者可通過微信公眾號“哈啰生活”公眾號進入。

在酒店業務方面,2021年2月3日,哈啰出行在官方公眾號宣布,用戶可以通過哈啰出行預訂酒店。哈啰的摸索還在繼續,依托既有的品牌拓展服務邊界,具有一定的想象空間,但隨著其本地生活布局不斷深入,將面臨和滴滴、美團、阿里巴巴、攜程、同程旅行等的直接競爭,這個過程注定充滿挑戰。

目前整個O2O領域,最大的玩家是美團。美團借助外賣、到店等業務積累,在近兩年不斷擴張,在酒旅業務、單車業務、社區團購等領域深耕,目前美團App已成為超級入口。

哈啰的戰略也類似,很長一段時間,哈啰得益于支付寶提供的“掃一掃”免押金入口,卻也受限于此,哈啰獨立App本身只是一個開鎖的騎行類軟件,用戶粘性較低。

哈啰官方曾多次明確鼓勵大家用哈啰App,這背后是哈啰對標美團、滴滴的超級App戰略,也是對阿里本地生活的補充。但新業務大多還在試水中,從盈收結構來看,占比不到2%。要成長為超級App,可以預見的是,會持續燒錢,而阿里系依舊是哈啰的依靠。

其實,自阿里系投資哈啰出行開始,后者就可以算作前者的“義子”。如今哈啰想脫離羽翼庇護,上市單飛談何容易。況且阿里系自身及“親兒子”餓了么的本地化服務在與美團的競爭中都落得下風,哈啰出行想要在本地化服務上有所突破,恐怕只能依賴奇跡出現。呂明俠

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點:春播糧食近尾聲 主

今熱點:春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發光體|馬占榮:我

安然納米發光體|馬占榮:我  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期