近日,卷煙包裝紙制造商偉立控股有限公司(下稱“偉立控股”)遞交了招股說明書,擬赴港上市。

本次IPO,公司擬將募集資金用于建設(shè)一棟約8200平方米的廠房、購(gòu)置四臺(tái)先進(jìn)復(fù)合機(jī)和十臺(tái)自動(dòng)控制系統(tǒng)、完善企業(yè)資源計(jì)劃系統(tǒng)及基礎(chǔ)設(shè)施系統(tǒng),以及在上海市、云南省及河南省設(shè)立三個(gè)銷售中心等。

IPO日?qǐng)?bào)發(fā)現(xiàn),公司盈利能力持續(xù)上升,分紅也十分“豪氣”,分紅金額比同期凈利潤(rùn)還高。

分紅1.2億元

招股書顯示,偉立控股主要向湖北、河南等省份的卷煙包裝制造商銷售卷煙包裝紙,公司產(chǎn)品應(yīng)用于制造中國(guó)知名煙草品牌的卷煙包裝,同時(shí)也為其他制造商提供規(guī)模較小的卷煙包裝紙加工服務(wù)。

財(cái)務(wù)數(shù)據(jù)方面,2018年-2020年以及2021年第一季度(下稱“報(bào)告期”),偉立控股實(shí)現(xiàn)的營(yíng)收分別為2.34億元、3.13億元、3.18億元、1.03億元,凈利潤(rùn)分別為3132.7萬元、3429.7萬元、4217.1萬元、1565.5萬元。

近幾年內(nèi),公司的盈利能力持續(xù)上升,但2020年公司的收入規(guī)模增速較上一年度明顯放緩,主要是受疫情影響。

值得一提的是,2019年-2020年以及2021年第一季度,公司分別向股東宣派股息4250萬元、3950萬元及3790萬元。公司稱,2019年宣派的4250萬元股息中,1590萬元是從截至2017年12月31日止年度的凈利潤(rùn)及全面收益總額中宣派,以及2660萬元自2018年的凈利潤(rùn)及全面收益總額中宣派。

IPO日?qǐng)?bào)計(jì)算發(fā)現(xiàn),偉立控股在兩年多的時(shí)間內(nèi)累計(jì)宣派股息11990萬元,同期累計(jì)凈利潤(rùn)為9212.3萬元,整個(gè)報(bào)告期內(nèi)實(shí)現(xiàn)的凈利潤(rùn)之和為12345萬元。公司將97%的凈利潤(rùn)用于派息,可謂是“大手筆”。

主要收入來自湖北

從業(yè)務(wù)構(gòu)成看,偉立控股的業(yè)績(jī)主要依賴于銷售卷煙包裝紙,公司產(chǎn)品包括轉(zhuǎn)移紙、復(fù)合紙、框架紙。同時(shí),公司也為其他制造商提供規(guī)模較小的卷煙包裝紙加工服務(wù)。

轉(zhuǎn)移紙是指表面光滑、亮澤及具激光鐳射效果的包裝紙。透過使用固化等多種加工技術(shù),先將轉(zhuǎn)移膜材層壓到原紙上。層壓后,轉(zhuǎn)移膜材的塑料透明層從層壓薄板上剝離,只在原紙上留下金屬層。因此,金屬層從轉(zhuǎn)移膜材轉(zhuǎn)移至原紙上形成轉(zhuǎn)移紙。

復(fù)合紙具有與轉(zhuǎn)移紙類似的外觀,亦使用類似加工技術(shù)將膜材層壓到原紙上。與轉(zhuǎn)移紙不同的是,膜材將整張留在層壓薄板上,構(gòu)成復(fù)合紙,而不會(huì)移除膜材層,復(fù)合紙的制成品因此包括一層塑料透明層。

轉(zhuǎn)移紙及復(fù)合紙均用來制造卷煙包裝及煙盒的外包裝紙。因?yàn)檗D(zhuǎn)移膜材的塑料透明層經(jīng)層壓后被移除,轉(zhuǎn)移紙較復(fù)合紙更為環(huán)保,且可生物降解及回收。

得益于上述優(yōu)勢(shì),公司生產(chǎn)的轉(zhuǎn)移紙銷量和銷售收入也更高。

報(bào)告期內(nèi),公司轉(zhuǎn)移紙的銷量分別為11816噸、16162噸、17326噸、5719噸,銷售收入分別為1.88億元、2.46億元、2.53億元、0.84億元,收入占比分別為80.6%、78.6%、79.6%、81.6%,銷售占比一直接近80%。

同時(shí),復(fù)合紙報(bào)告期內(nèi)的銷售收入占比約為18%,為公司第二大收入來源。

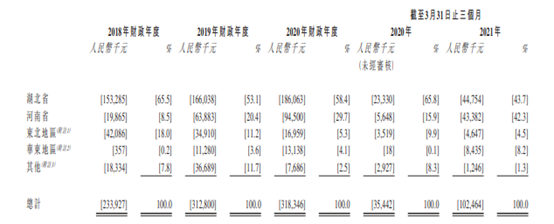

銷售地域方面,偉立控股大多數(shù)的產(chǎn)品都銷往了湖北。報(bào)告期內(nèi),公司來自湖北省的收入占比分別為65.5%、53.1%、58.4%、43.7%。雖然占比出現(xiàn)下滑,但公司主要收入仍來自于湖北。

招股書顯示,就銷售價(jià)值而言,2020年偉立控股被評(píng)為湖北省最大卷煙包裝紙制造商,公司在湖北省的市場(chǎng)份額約為14.9%。

八成收入來自前五大客戶

IPO日?qǐng)?bào)發(fā)現(xiàn),公司對(duì)大客戶的依賴性較為明顯。

招股書披露,報(bào)告期內(nèi),偉立控股分別與22名、37名、40名、27名客戶產(chǎn)生銷售額。可以看出,最近三個(gè)年度公司的客戶數(shù)量持續(xù)走高,但到了今年第一季度,公司的客戶出現(xiàn)大幅下降。

與客戶數(shù)量變化對(duì)應(yīng)的是,公司來自前五大客戶的銷售金額也產(chǎn)生波動(dòng)。

2018年-2020年,公司來源于前五大客戶的收入分別為2.05億元、1.96億元、2.19億元,合計(jì)占公司總收入比例的87.6%、62.7%、68.6%,整體呈現(xiàn)下滑趨勢(shì)。而今年第一季度,公司來源于前五大客戶的收入為8255萬元,占比達(dá)到80.6%,又有所上升。

由此可見,偉立控股的客戶數(shù)量有限、前五大客戶的集中度較高,公司對(duì)大客戶也較為依賴。

業(yè)內(nèi)人士指出,卷煙包裝紙制造商依賴少量客戶是業(yè)內(nèi)常見現(xiàn)象,但一般來說,客戶集中度過高將不利于公司長(zhǎng)期發(fā)展。

值得一提的是,公司的部分大客戶還是公司的供應(yīng)商。

招股書顯示,客戶A、客戶B、客戶C及客戶G為公司于往績(jī)記錄期間的大客戶,公司還不時(shí)向此等客戶少量購(gòu)買若干原材料以供自用。報(bào)告期內(nèi),公司向此等客戶的采購(gòu)金額合共分別約為20萬元、10萬元、6000元、3.8萬元。

其中,客戶A是一家港股上市公司的子公司,總部位于湖北省,公司與其自2017年開始業(yè)務(wù)合作。報(bào)告期內(nèi),客戶A一直是公司的第一大客戶,來源于客戶A的收入占比分別為40.7%、27.1%、28.8%、33.7%。

猜你喜歡

猜你喜歡 微軟Bing市場(chǎng)份額不增反降,

微軟Bing市場(chǎng)份額不增反降,  美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股

美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點(diǎn):春播糧食近尾聲 主

今熱點(diǎn):春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發(fā)光體|馬占榮:我

安然納米發(fā)光體|馬占榮:我  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期