曾為十三朝古都,西安見證了朝代鼎盛繁榮。作為西北地區首家A股上市城商行,西安銀行的表現卻并不耀眼。鳳凰網財經《銀行財眼》聚焦西安銀行業績表現發現,該行正經歷營收凈利潤雙下滑,資產負債雙縮表的困窘局面。自上市以來該行股價也持續下跌,截至5月30日,西安銀行總市值163.56億元,在17家A股上市城商行板塊市值排名第16名。

一季度營收凈利雙下滑

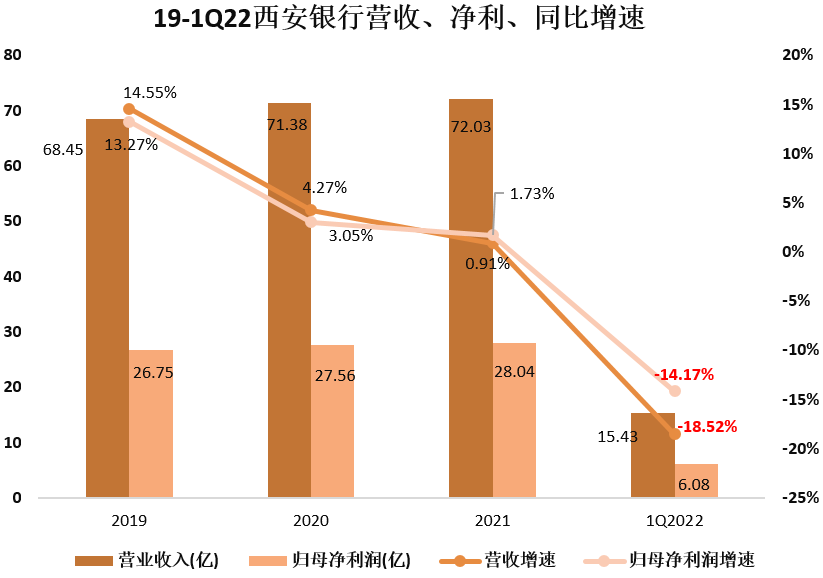

西安銀行披露的2021年年度報告顯示,2021年該行實現營業收入72.03億元,同比增長0.91%;歸屬于母公司股東的凈利潤28.04億元,同比增長1.73%;歸屬于母公司股東的扣除非經常性損益的凈利潤為27.99億元,同比增長1.67%。

2019年至2021年,西安銀行營收凈利連續三年保持增長,營收分別為68.45億元、71.38億元、72.03億元;歸母凈利潤分別為26.75億元、27.56億元、28.04億元,保持著微弱漲勢。步入2022年該行業績的微弱漲勢并未得到延續。2022年第一季度,西安銀行經營業績便全線疲軟,營業收入、歸母凈利潤雙雙下滑。季報顯示,西安銀行實現營收15.43億元,同比下降18.52%;實現歸母凈利潤6.08億元,同比下滑14.17%。

數據來源:年報、wind

鳳凰網財經《銀行財眼》制圖

對于業績下滑,西安銀行行長梁邦海在業績會上解釋,受多方面因素影響,該行讓利實體經濟,降低企業綜合融資成本,凈息差收窄。同時,疫情反復對業務產生一定影響。此外,隨著監管屬地化政策的全面實施,西安銀行互聯網消費貸款收縮,信貸總規模增長受到一定影響,一季度營業收入出現同比下滑。關于應對措施,梁邦海表示,西安銀行已采取積極應對措施,進行結構調整,加快業務轉型,持續改善業績指標表現,2022年,該行制定了新的五年戰略規劃。

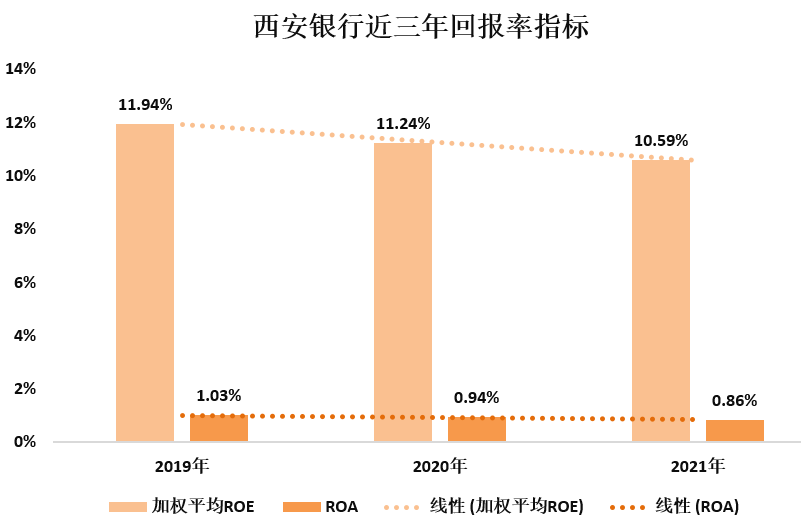

實際上,西安銀行近三年的盈利能力和回報率持續下降。作為銀行業核心指標,2019年-2021年西安銀行的凈息差分別為2.27%、2.16%、1.91%,持續下滑,該行凈利差分別為2.13%、2.01%、1.76%,同樣呈下滑趨勢。

數據來源:年報、wind

鳳凰網財經《銀行財眼》制圖

歸母凈利潤增速

在17家A股上市城商行中墊底

鳳凰網財經《銀行財眼》橫向比較發現,無論是2021年還是22年第一季度,西安銀行歸母凈利潤增速都是17家A股城商行最后一名。

2021年A股17家城商行的歸母凈利潤增速均實現正增長。僅2家城商行增速低于2%。2021年西安銀行歸母凈利潤增速為1.73%,位列17家A股上市城商行倒數第一

2022年一季度A股17家城商行的歸母凈利潤除了西安銀行以外,均實現正增長。其中1家增速超過90%,10家增速超10%。2022年第一季度,西安銀行歸母凈利潤增速-14.17%,同樣位列倒數第一。

數據來源:年報、wind

鳳凰網財經《銀行財眼》整理

資產負債雙縮表

除了營收凈利雙減、盈利能力持續下滑,西安銀行的資產和負債規模在2022年第一季度也出現自2019上市以來首度“縮表”。

根據財報數據,2019年-2021年,西安銀行資產規模穩步增長,分別為2782.83億元、3063.92億元、3458.64億元,然而2022年第一季度,該行資產縮減至3408.12億元,較2021年末減少50.5億元,縮減1.46%,是自A股上市以來首度“縮表”。該行負債規模同樣如此,2019年-2021年,西安銀行總負債分別為2546.15、2807.68、3182.61億元,2022年第一季度縮減至3124.59億元,較上年末減少1.82%。

數據來源:年報、wind

鳳凰網財經《銀行財眼》制圖

撥備率三年降逾40個百分點

資產質量方面,近三年來西安銀行不良貸款率與關注類貸款率整體呈上升趨勢。2019-2021年,該行不良貸款率分別為1.18%、1.18%、1.32%,關注類貸款率分別為3.59%、3.96%、4.24%。

這一狀況到2022年第一季度有所改善,截止2022年3月31日,該行不良率為1.25%,較2021年末下降0.07百分點;關注類貸款率2.60%,較2021年末下降0.28個百分點。

不過值得關注的是,西安銀行的撥備覆蓋率自2019年至2022年第一季度持續走低,由262.41%下降至220.31%,三年多下降了42.10個百分點。

數據來源:年報、wind

鳳凰網財經《銀行財眼》制圖

信貸業務頻繁受罰

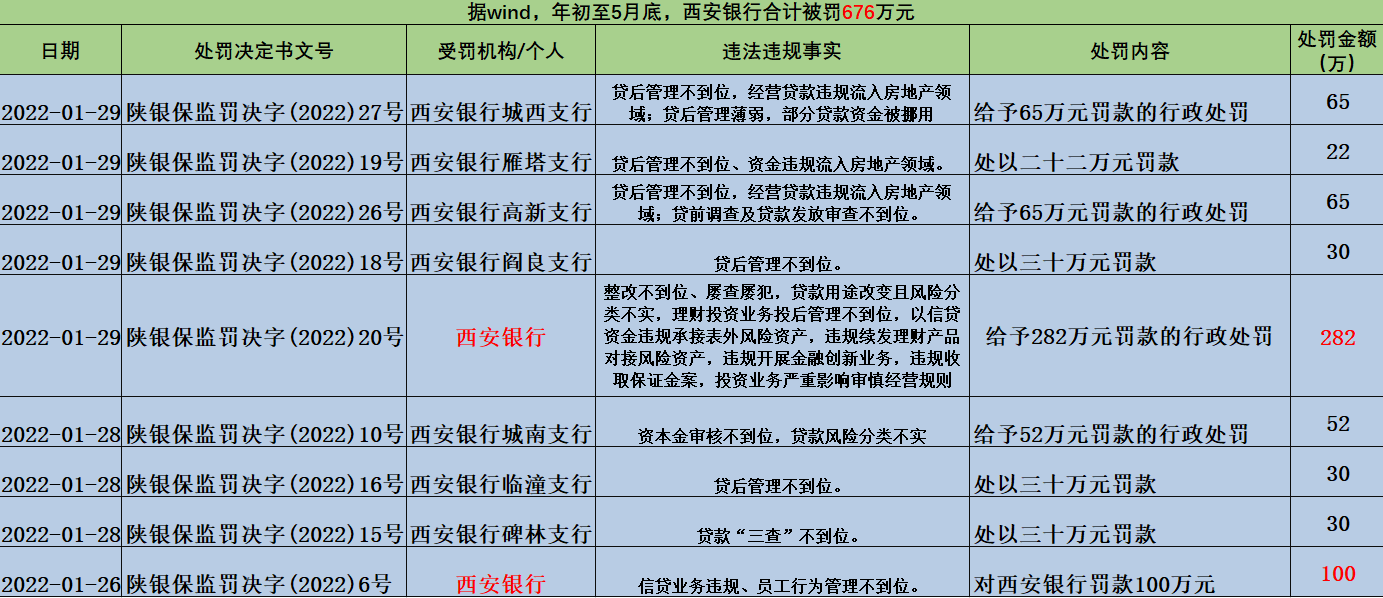

盡管西安銀行信貸資產質量指標在2022年第一季度有微弱改善,但該行卻因信貸領域的違法違規行為頻繁收到監管罰單。其背后暗藏的信貸資金風險和內控漏洞不容小覷。

根據wind數據,2022年截至發稿,西安銀行收到9張罰單,合計被罰676萬元,罰單案由皆為信貸業務和貸款管理等領域。如,1月29日,西安銀行城西支行因“貸后管理不到位,經營貸款違規流入房地產領域;貸后管理薄弱,部分貸款資金被挪用”等違法違規行為被罰款65萬元。1月28日,西安銀行城南支行因“資本金審核不到位,貸款風險分類不實“等違法違規行為被罰款52萬元。

此外,西安銀行總行共收到兩張百萬級別的罰單,合計被罰382萬元。2022年1月26日,西安銀行因“信貸業務違規、員工行為管理不到位”被罰款100萬元。

2022年1月29日陜西銀保監會公開的行政處罰陜銀保監罰決字(2022)20號文顯示,西安銀行因貸款、理財等多項案由被罰款282萬元。

該則行政處罰指出,西安銀行“整改不到位、屢查屢犯“。除了“貸款用途改變且風險分類不實”的信貸業務違規,西安銀行理財、投資業務也均存在不法或違規行為,包括“理財投資業務投后管理不到位,以信貸資金違規承接表外風險資產,違規續發理財產品對接風險資產,違規開展金融創新業務,違規收取保證金案,投資業務嚴重影響審慎經營規則等。”

數據來源:銀保監會、wind

鳳凰網財經《銀行財眼》整理

理財子牌照尚未獲批

“理財投資業務投后管理不到位,違規續發理財產品對接風險資產”,282萬元的巨額罰單中,西安銀行的理財業務違規情況也引發關注。

除了理財展業,在地方中小銀行申請牌照設立理財子公司熱潮下,西安銀行于去年宣布申請牌照設立理財子公司。

2021年10月28日,西安銀行公告稱,擬出資不超過人民幣10億元全資發起設立西銀理財有限責任公司。截至目前,尚未獲批。關于理財子設立進展,西安銀行在2021年年報中表示,處于“啟動理財子公司設立內部程序”階段。

那么西安銀行理財子公司牌照獲批可能性究竟有多大?

中金公司研報曾指出,理財子公司牌照堅持“成熟一家、批準一家”的審批制度,預計中小銀行獲得更多理財牌照難度可能較大。規模體量、區域布局、最低10億資本金要求等等都是中小銀行能否獲取牌照的考量因素。

西安銀行理財業務最新數據如何?年報顯示,截至2021年年末,該行存續的理財產品余額為546.28億元,同比增長51.96%。從規模體量來看,盡管2021年西安銀行理財產品增量表現不俗,但其存量規模與同業相比不占優勢。

鳳凰網財經《銀行財眼》根據年報及公開數據統計,理財規模在1000億元以上的地方性銀行中,僅余北京銀行、上海農商行、天津銀行等3家銀行未獲批設立理財公司。理財規模在500-1000億元之間的地方性銀行還剩余15家左右,理財規模最高為中原銀行956億元,而西安銀行546億元理財的存量規模位列倒數。從區域布局來看,西安銀位于中西部地區,相較于位于經濟發達地區的區域性銀行,其面臨的挑戰更大。

股價跌逾40%

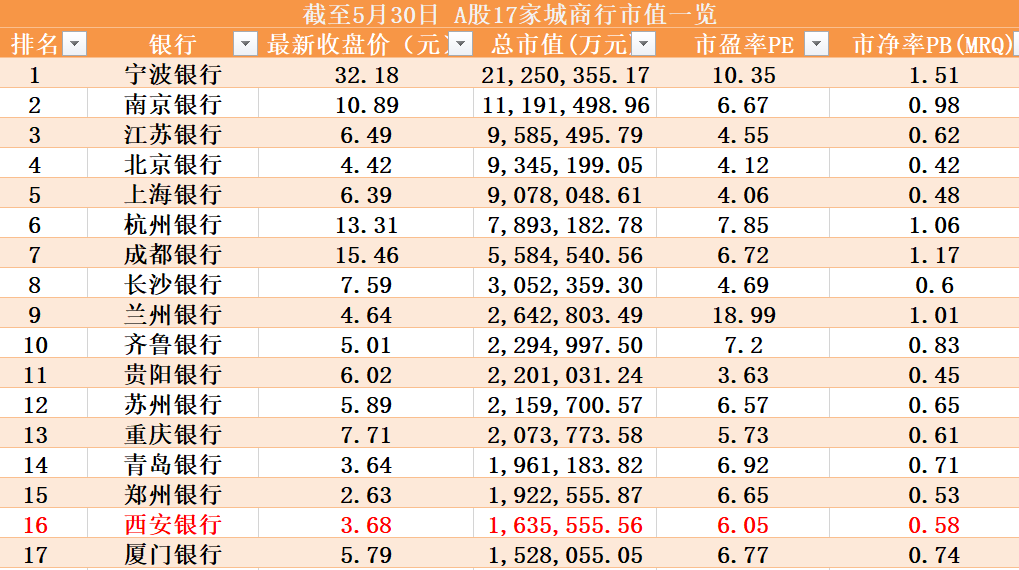

2019年3月1日,西安銀行正式登陸上交所主板,成為西北地區首家A股上市銀行。但自上市以來,西安銀行股價一路下跌。

截至2022年5月30日收盤,西安銀行報收3.68元/股,微漲0.55%,市凈率0.58,處于破發、破凈狀態。自2019年上市以來跌去40.10%,最大回撤達72.14%。西安銀行當前總市值163.56億元,在17家A股上市城商行板塊市值排名第16名。

數據來源:wind

鳳凰網財經《銀行財眼》整理

對于公司股價,西安銀行管理層曾在業績會上表示,受各種因素影響,當前銀行股普遍估值較低,處于歷史低位;同時受國際國內因素影響,近期資本市場行情波動較大,我行股價也隨市場進行波動。西安銀行致力于基本面和經營情況的持續向好,并在此基礎上保持穩定的分紅政策,回報廣大投資者。

面對業績、股價面疲軟、信貸業務漏洞等問題,西安銀行后續如何發展,鳳凰網財經《銀行財眼》將持續關注。

圖源:wind

(七月 )

猜你喜歡

猜你喜歡 國企改革三年行動取得決定性

國企改革三年行動取得決定性  全力以赴穩住基本盤 外貿高

全力以赴穩住基本盤 外貿高  “大筒倉”元宇宙空間項目特

“大筒倉”元宇宙空間項目特  萬億新中原銀行正式落地 地

萬億新中原銀行正式落地 地  24日深滬股市震蕩走低 A股

24日深滬股市震蕩走低 A股  大國品牌帥豐集成灶2022科技

大國品牌帥豐集成灶2022科技  貸款6.5萬變8.9萬 聯眾優車

貸款6.5萬變8.9萬 聯眾優車