【資料圖】

【資料圖】

事件:9月14日歐盟委員會(huì)正式提議禁止特定商品進(jìn)入歐洲市場(chǎng)。受此影響,儲(chǔ)能、光伏、電動(dòng)車等新能源板塊大跌,金融地產(chǎn)等防御性板塊漲幅領(lǐng)先。

解讀:今天新能源領(lǐng)跌,主要源于外部政策導(dǎo)致的市場(chǎng)風(fēng)險(xiǎn)偏好變化,轉(zhuǎn)而引發(fā)對(duì)于新能源出口產(chǎn)業(yè)鏈影響。從實(shí)際情況來(lái)看,我們認(rèn)為有諸多理解誤區(qū):

關(guān)于“全面禁止產(chǎn)自中國(guó)的電池組件”:實(shí)際通脹消減法案近期并無(wú)邊際變化,原文的意思是,“受中國(guó)政府控制的實(shí)體”生產(chǎn)的電池,不能享受補(bǔ)貼,而非“禁用”,中國(guó)民營(yíng)企業(yè)企業(yè)未被定位為敏感實(shí)體、并沒(méi)有任何剔除中國(guó)供應(yīng)鏈的意思。實(shí)際執(zhí)行起來(lái)難度也較大,對(duì)企業(yè)而言為了滿足補(bǔ)貼標(biāo)準(zhǔn)而重塑供應(yīng)鏈,反而得不償失。

關(guān)于“歐洲光伏產(chǎn)業(yè)鏈脫鉤“:此次歐委會(huì)沒(méi)有列出涉及的國(guó)家、地區(qū),相較美國(guó)的相關(guān)法案力度明顯小,且該提案將在生效后24個(gè)月后才正式執(zhí)行。歐洲一直都有光伏供應(yīng)鏈自主訴求,但其本土產(chǎn)業(yè)鏈發(fā)展還需要很長(zhǎng)時(shí)間,一刀切脫鉤完全不符合其能源危機(jī)的現(xiàn)實(shí),因此中短期幾乎沒(méi)有實(shí)質(zhì)影響。

為什么今天跌幅非常大,是代表風(fēng)格完全切換了嗎?

政策早有吹風(fēng),目前組件對(duì)美出口規(guī)模很小,而歐洲舉證方式更溫和,光伏產(chǎn)品出口一直是正常的。今天大跌的實(shí)質(zhì)背景為:海外鷹派加息+資本市場(chǎng)接連動(dòng)蕩下,市場(chǎng)信心偏弱,引發(fā)弱市避險(xiǎn)效應(yīng)。

當(dāng)前看空成長(zhǎng)的邏輯更多在于賽道成長(zhǎng)擁擠、部分細(xì)分領(lǐng)域估值偏高,但成長(zhǎng)股的投資與需求景氣度、業(yè)績(jī)兌現(xiàn)度、估值收益比等關(guān)聯(lián)更緊密,明年仍有超預(yù)期機(jī)會(huì),徹底看空的邏輯很難站住腳。

從應(yīng)對(duì)風(fēng)險(xiǎn)的角度,當(dāng)前處于風(fēng)險(xiǎn)偏好降低帶來(lái)的“混亂期”,建議兩手準(zhǔn)備均衡行業(yè)配置,以降低成長(zhǎng)板塊的波動(dòng)回撤:一方面經(jīng)濟(jì)相關(guān)的價(jià)值板塊,關(guān)注周期(煤炭、油運(yùn))、白色家電、銀行的配置機(jī)會(huì);另一方面,下跌中進(jìn)一步聚焦更具成長(zhǎng)性的方向,光儲(chǔ)、軍工 、智能車、VRAR 等依然值得繼續(xù)把握。

風(fēng)險(xiǎn)提示:觀點(diǎn)僅供參考,不作為投資依據(jù)。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

猜你喜歡

猜你喜歡 天天訊息:加息預(yù)期急劇升溫

天天訊息:加息預(yù)期急劇升溫  CPI高于預(yù)期!美國(guó)通脹繼續(xù)

CPI高于預(yù)期!美國(guó)通脹繼續(xù)  今后五年北京經(jīng)濟(jì)總量將突破

今后五年北京經(jīng)濟(jì)總量將突破  公司股票價(jià)格近期累計(jì)漲幅較

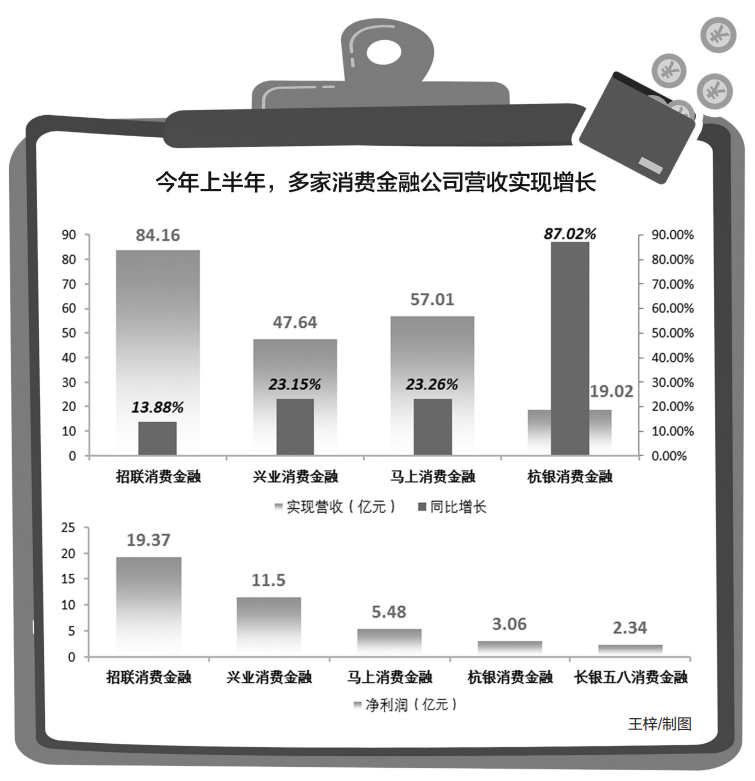

公司股票價(jià)格近期累計(jì)漲幅較  消金業(yè)上半年經(jīng)營(yíng)數(shù)據(jù)公布:

消金業(yè)上半年經(jīng)營(yíng)數(shù)據(jù)公布:  北大荒集團(tuán)為北大荒完達(dá)山提

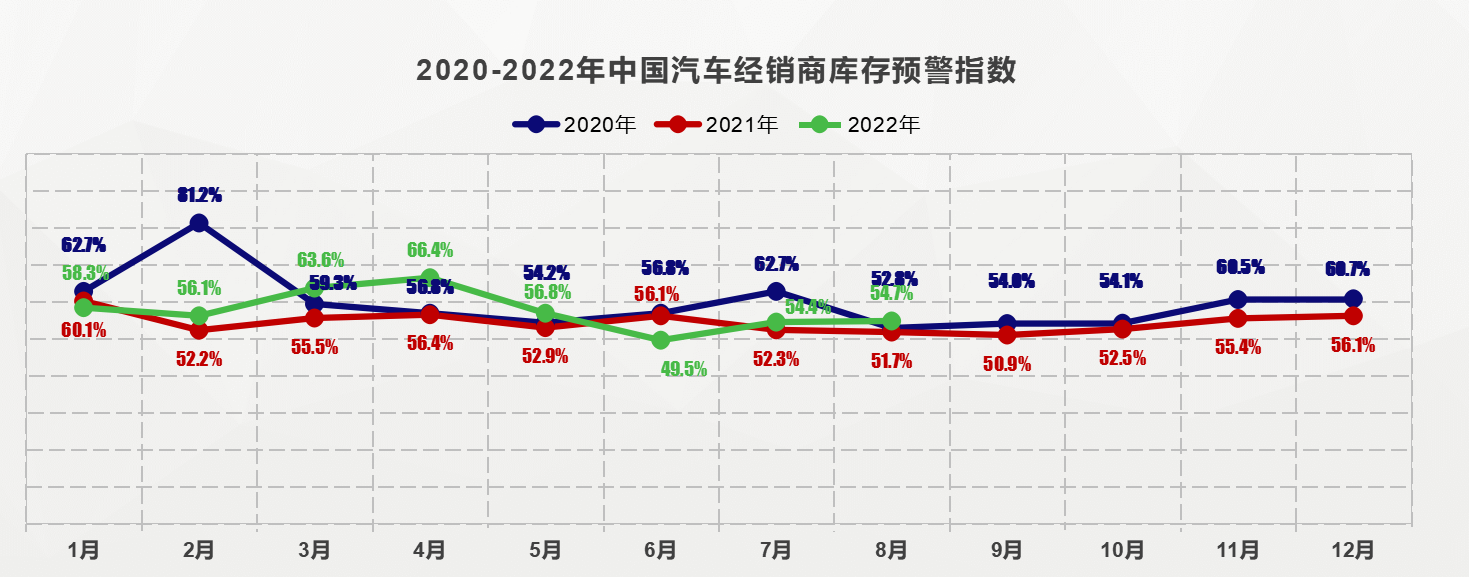

北大荒集團(tuán)為北大荒完達(dá)山提  8月庫(kù)存預(yù)警指數(shù)表現(xiàn)穩(wěn)定

8月庫(kù)存預(yù)警指數(shù)表現(xiàn)穩(wěn)定