1型糖尿病是一種起病較早、病程長、病情重的慢性疾病,患者通常在兒童或青少年時期發病,終身依賴胰島素治療以維持生命。近年來,隨著家庭為未成年人配置重疾險的意識增強,越來越多1型糖尿病的患兒成為保險的受益對象。但隨之而來的,是大量患者被保險公司以“未達條款要求”拒賠的現實困境。

小周于2020年7月由母親通過電子渠道為其投保了一份重疾險,保險合同約定重大疾病保額為50萬元,特定疾病保額為50萬元。2021年11月,小周被醫院確診為1型糖尿病,開始接受胰島素治療。家屬據此向保險公司申請理賠。然而,在2022年7月,保險公司作出拒賠決定,理由是雖經診斷明確患有1型糖尿病,但未達到合同條款中對1型糖尿病設定的三項具體條件,因而不屬于保險責任范圍。

根據該保險條款,被保險人需在確診1型糖尿病的基礎上,還需滿足以下三項情形之一:一是并發增殖性視網膜病變;二是并發心臟病變并需植入起搏器治療;三是腳趾壞疽并實施手術切除。而*某并未出現上述并發癥,因此保險公司認為不予賠付屬于合同約定范圍內的處理。

面對高額醫療費用和未來長期治療壓力,周某通過“理賠幫”平臺尋求法律幫助。平臺入駐律師在了解案情后認為,該案中的保險條款雖表面為責任范圍約定,實則為實質性限制保險責任的內容,在法律上應被認定為“與被保險人有重大利害關系的條款”,若未盡到提示和明確說明義務,其效力將受到限制。

案件在法院審理過程中,保險公司辯稱,條款對“1型糖尿病”的定義屬于保險責任范圍的設定,是擴展保障的體現,不屬于免責條款,無需特別提示。保險公司認為,僅憑“診斷為1型糖尿病”的表述,不應自動觸發理賠義務,而應以條款約定為準。

原告代理律師則指出,所謂的“釋義條款”實質上對醫學上已被確診的疾病附加限制條件,其標準既不符合通行醫學定義,也不符合普通消費者對于“1型糖尿病”的認知,屬于典型的格式條款中限制投保人權利的內容。保險公司既未合理提示,也未做出明確說明,應認定該附加條件無效。代理律師還指出,若依照保險公司邏輯,極易導致道德風險。部分家庭可能因經濟能力有限,選擇不及時治療,等到并發癥嚴重后再行理賠,違背保險的初衷及社會價值。

法院最終支持了原告的全部訴訟請求。法院認為,保險公司未就該條款履行合理的提示說明義務,條款內容亦與通行的醫學定義不符,足以對投保人形成重大影響,因此該限制條款不具有法律效力。法院判決保險公司向*某賠付重大疾病保險金50萬元、特定疾病保險金50萬元,共計100萬元。

該案表明,在面對合同約定與醫學事實相沖突時,法院更加注重保護消費者的合理預期與知情權。1型糖尿病患者如遭遇類似拒賠,可依法通過法律途徑主張自身權益。對于保險條款中模糊、苛刻甚至帶有誤導性的內容,保險公司必須承擔相應的提示和說明責任,不能以“合同已寫明”為由一概推責。保險的本質是保障,不應成為消費者抗病之路的阻礙。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

因業績預告披露凈利潤與實際差異較大 華民股份收監管函

因業績預告披露凈利潤與實際差異較大 華民股份收監管函

第32屆中國廚師節在福州舉辦

第32屆中國廚師節在福州舉辦

生成式AI如何照進新零售?良品鋪子亮相2023百度世界大會傳遞“先行先試”信號

生成式AI如何照進新零售?良品鋪子亮相2023百度世界大會傳遞“先行先試”信號

水滴保險經紀積極參與“金融消費者權益保護教育宣傳月”活動

水滴保險經紀積極參與“金融消費者權益保護教育宣傳月”活動

半導體板塊漲3.46% 利揚芯片漲19.99%居首

半導體板塊漲3.46% 利揚芯片漲19.99%居首

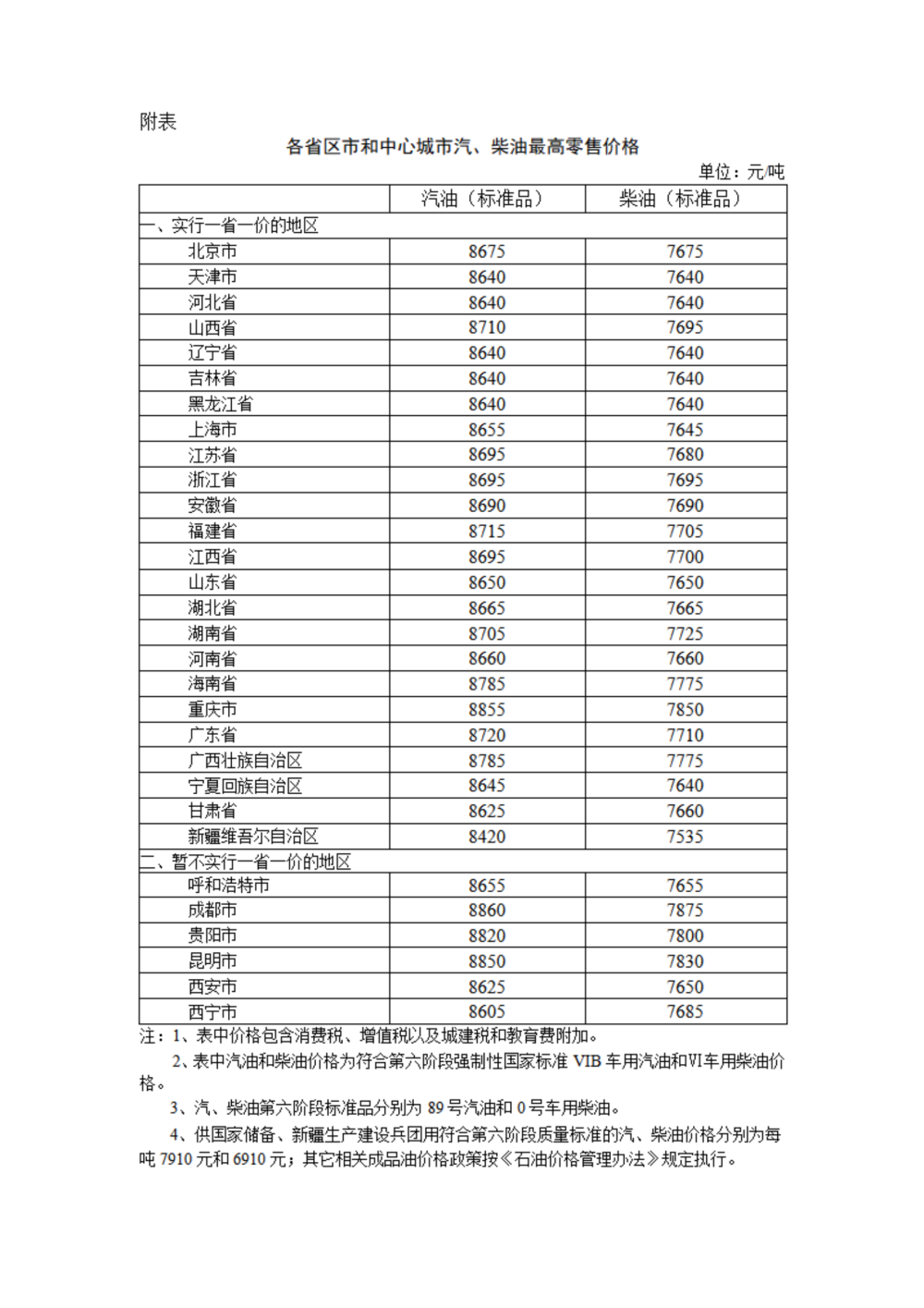

國內汽、柴油價格每噸分別上漲65元和60元

國內汽、柴油價格每噸分別上漲65元和60元

直擊SNEC丨全球首次開門燃燒試驗成功,海辰儲能用極限測試定義儲能安全新標桿

直擊SNEC丨全球首次開門燃燒試驗成功,海辰儲能用極限測試定義儲能安全新標桿

國家開放大學首屆新商科創新創業大賽現場賽在北京舉辦

國家開放大學首屆新商科創新創業大賽現場賽在北京舉辦

48小時點擊排行

48小時點擊排行