悠易科技聚合媒體平臺優質流量資源,頭部超級流量全覆蓋,占據2/3以上用戶上網時長,每日流量超300億。出于進一步挖掘數據價值,為品牌提供廣告洞察及策略依據的考慮,悠易科技推出《流量分析與趨勢洞察》系列讀數內容,剖析用戶終端、媒體類型、城市分布、分小時、出境/海外流量等不同維度流量數據。本期為系列第3期。

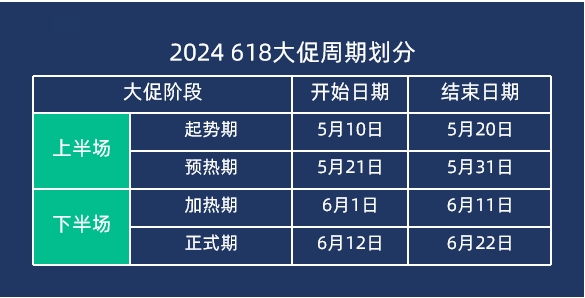

今年的618大促不同于以往,各大電商平臺紛紛拉長活動周期,并配合以取消預售為代表的活動新打法,意圖在平臺間的“低價”切磋中拉升用戶體驗,搶占大促高地。綜合各大電商平臺618時間軸,遵循定量原則,本次分析將整個大促劃分為以下四階段:

本文將從流量數據出發,解讀618大促上半場——起勢期&預熱期流量趨勢。

01 流量終端表現

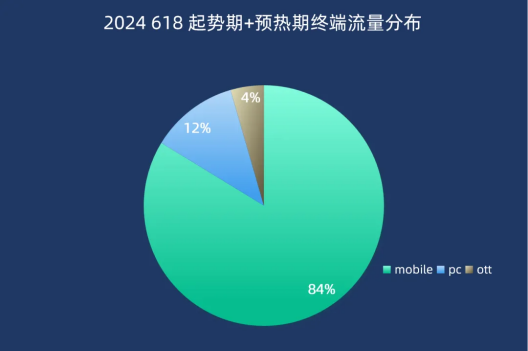

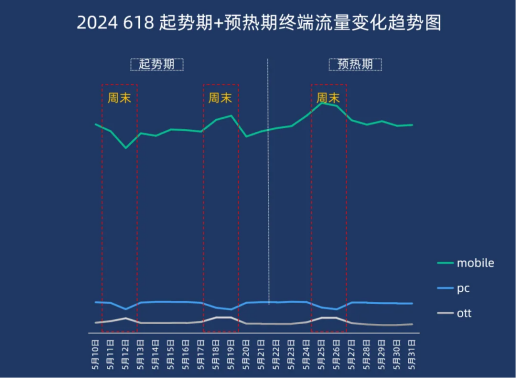

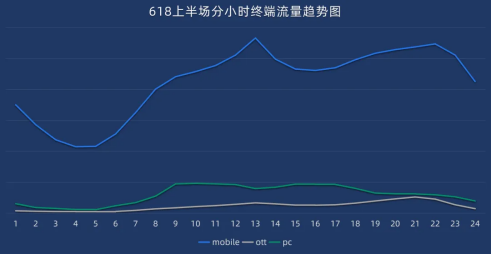

縱觀618上半場用戶終端流量分布,移動端占比超八成(84%),PC端占比超10%。將整個上半場拆開來看,與大促起勢期相比,預熱期移動端流量顯著提升,增長率超5%;PC端流量略有增長;而OTT端流量則有所下滑。

由此可見,距離大促越近,流量越會向移動端傾斜。越來越多的用戶在預熱期紛紛通過移動設備訪問互聯網,主動尋求種草體驗,為后期大促的正式到來備足功課。

透過用戶終端流量變化的日趨勢,可進一步佐證上述結論。整個618上半場,移動端流量呈現緩慢爬坡趨勢,并在大促預熱期的周末達到頂峰。PC端和OTT端流量趨勢則更為規律平穩,受大促影響較小。

02 操作系統表現

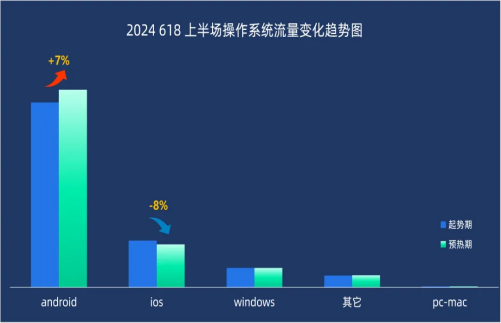

下鉆到操作系統層面,移動端對比較為明顯:相比于起勢期,預熱期Android系統流量漲幅近7%,而IOS系統流量則下降超8%。PC端操作系統流量表現相對平穩。

以上數據從側面體現出,相較于IOS系統,618大促或對Android系統用戶更具吸引力;而在理性消費大趨勢之下,前者的流量表現更為克制。

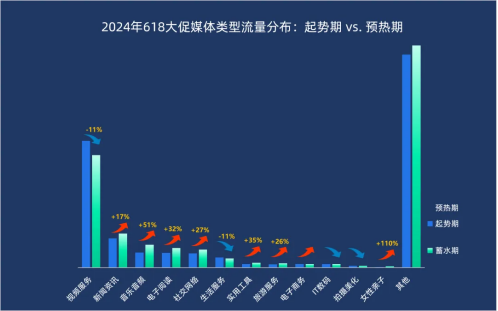

03 媒體類型表現

女性親子、音樂音頻、實用工具、電子閱讀、社交網絡、旅游服務(+26%)在618預熱期流量均有大幅提升,其中女性親子流量翻番,音樂音頻流量漲幅超50%。此外,與大促息息相關的電商媒體也存在少量提升。

由此可見,618大促對流量的媒體偏好影響頗深,尤其是對場景互補的生活服務類應用和電商應用。生活服務類應用的便利性補足了電商平臺無法滿足的即時零售需求。在大促上半場,主要生活服務類應用尚未宣布參戰618。因此在各大電商平臺先后讓利引發的角逐中,用戶從理性消費和性價比的角度出發,暫時擱置對即時零售的需求,轉而投向電商囤貨、社交種草需求,流量暫時從生活服務類應用轉移至電商平臺或其他種草平臺。

此外,女性親子這一垂直媒體在預熱期迎來了可觀的流量傾斜。這表明618大促對于孕期寶媽、職場媽媽等女性消費者極具吸引力。

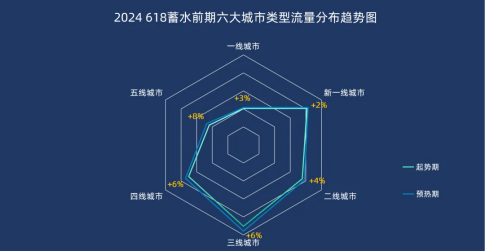

04 城市類型流量表現

隨著6月大促的臨近,各類型城市均迎來不同程度的流量上漲。其中一線城市(+3%)和新一線城市(+2%)預熱期同比流量漲幅最低。反觀三線、四線及五線城市,預熱期同比流量漲幅最高,在6%-8%范圍內上下浮動。

這與當下電商及消費品行業向下沉市場尋求增量的理念不謀而合,畢竟在生活節奏更為平緩、生活壓力更低的非一線城市中,居民消費潛力不可小覷。

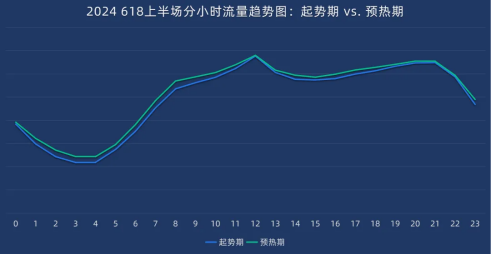

05 分小時流量表現

整個大促上半場的分小時流量趨勢與平日趨勢基本吻合:流量在早晨8點開始逐漸爬坡,到12點抵達峰值;從正午至下午3點,流量緩慢下降;自下午3點起逐漸攀升至晚9點,迎來第二個流量小高峰。值得注意的是,618預熱期在各時間段的流量均高于起勢期。

移動端用戶及OTT端用戶基本符合上述流量趨勢。而PC端用戶在整體流量峰值時段,呈現出小低谷的反向趨勢,基本貼合午休及下班時段用戶更樂于通過移動設備或OTT終端開展娛樂休閑活動的認知。

以上便是本期針對618大促上半場流量分析的全部內容,下一期悠易科技將引入大促下半場加熱期和正式期的數據,完整分析整場年中大促的流量情況,敬請期待。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

因業績預告披露凈利潤與實際

因業績預告披露凈利潤與實際

第32屆中國廚師節在福州舉辦

第32屆中國廚師節在福州舉辦

生成式AI如何照進新零售?良

生成式AI如何照進新零售?良

水滴保險經紀積極參與“金融

水滴保險經紀積極參與“金融

半導體板塊漲3.46% 利揚芯

半導體板塊漲3.46% 利揚芯

“老北京”口味火了!豆汁兒

“老北京”口味火了!豆汁兒

國家開放大學首屆新商科創新

國家開放大學首屆新商科創新

48小時點擊排行

48小時點擊排行