根據(jù)4月13日披露的中簽結(jié)果,中國(guó)海油(600938.SH)成為今年A股中簽率最高的新股——中簽賬戶逾138萬(wàn)個(gè),中簽率0.43%,有效申購(gòu)倍數(shù)234倍。

中簽率高的直接原因是發(fā)行量大:擬發(fā)行26億股,占擴(kuò)大后股本的5.5%,發(fā)行價(jià)10.8元。由于承銷商使用了超額配售選擇權(quán)(超額發(fā)售3.9億股),總發(fā)行量達(dá)29.9億股,募集資金凈額321億。

中海油發(fā)行價(jià)對(duì)應(yīng)市盈率超過(guò)20倍(市凈率1.05倍),而中石油市盈率不到11倍(市凈率0.8倍)。

估值“高高在上”,中簽投資者難免猶豫不決。

4月18日,中國(guó)海油披露A股首次公開發(fā)行結(jié)果。認(rèn)購(gòu)情況顯示,網(wǎng)上投資者繳款認(rèn)購(gòu)總金額約146.9億元,棄購(gòu)金額約2.42億元;網(wǎng)下投資者繳款認(rèn)購(gòu)的股份數(shù)量3.68億股,網(wǎng)下投資者棄購(gòu)5.52萬(wàn)股,棄購(gòu)金額約59.6萬(wàn)元。

138萬(wàn)中簽者到底是走是留?

都談不上“成長(zhǎng)性”

營(yíng)收

2011年,中海油營(yíng)收2409億、同比增長(zhǎng)33.9%;2013年?duì)I收達(dá)到峰值2859億;2016年跌至谷底1465億、僅為2013年的51.2%;2018年?duì)I收重回2000億之上;2021年?duì)I收2461億、同比增長(zhǎng)58.4%,但僅比2011年高2.1%。

2011年~2021年,中海油營(yíng)收統(tǒng)共漲了兩個(gè)百分點(diǎn),幾乎失去了11年。#與中石油同病相憐#

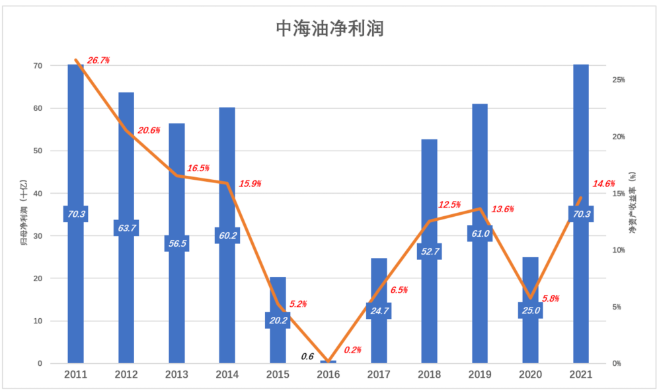

中海油的經(jīng)濟(jì)效益也在原地踏步:2011年、2021年凈利潤(rùn)分別為702.6億、703.1億,年均459億。

凈利潤(rùn)

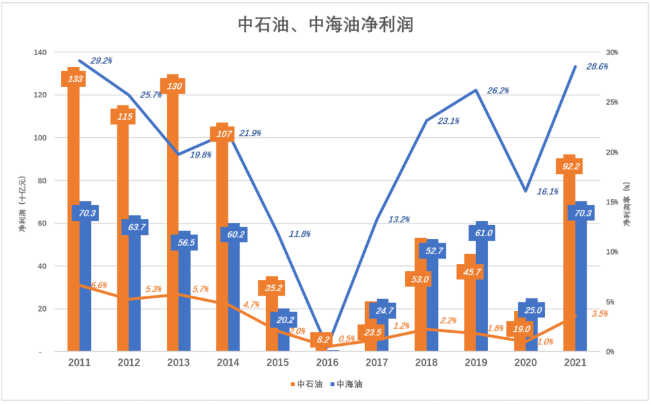

與中油石相比,中海油凈利潤(rùn)率“高高在上”:

2011年中海油、中石油凈利潤(rùn)率分別為29.2%、6.6%。中海油營(yíng)收為中石油的12%,凈利潤(rùn)卻達(dá)到中石油的52.8%。

2017年~2020年,中海油凈利潤(rùn)連續(xù)4年高于中石油。例如2019年,中海油凈利潤(rùn)610億、利潤(rùn)率26.2%。中石油凈利潤(rùn)457億、利潤(rùn)率僅為1.8%。

2021年,中石油凈利潤(rùn)922億、凈利潤(rùn)率提高到3.5%,但與中海油仍有天壤之別,后者凈利潤(rùn)率為28.6%。2021年中海油營(yíng)收約變中石油的9.4%,凈利潤(rùn)相當(dāng)于中石油的76.3%。

凈資產(chǎn)收益率

中海油凈資產(chǎn)收益率也遠(yuǎn)高于中石油:2011年中海油凈資產(chǎn)收益率為26.7%,2021年降至14.6%,均值為12.6%:同期中石油凈資產(chǎn)收益率從13.3%降至6%,均值6%。

除缺乏成長(zhǎng)性,中石油還多了“大而不強(qiáng)”這個(gè)“毛病”:規(guī)模十倍于中海油,不僅凈利潤(rùn)率、凈資產(chǎn)收益率均遠(yuǎn)遠(yuǎn)不及,連凈利潤(rùn)金額都屢次被超越。

中海油贏在專注

1)中海油VS中石油勘探板塊

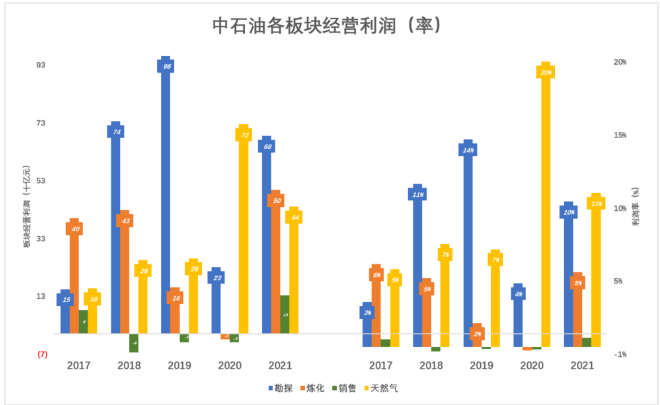

中石油旗下業(yè)務(wù)分為四大板塊:勘探與生產(chǎn)(簡(jiǎn)稱“勘探”)、煉油與化工(簡(jiǎn)稱“煉化”)、銷售、天然氣與管道(簡(jiǎn)稱“天然氣”)。

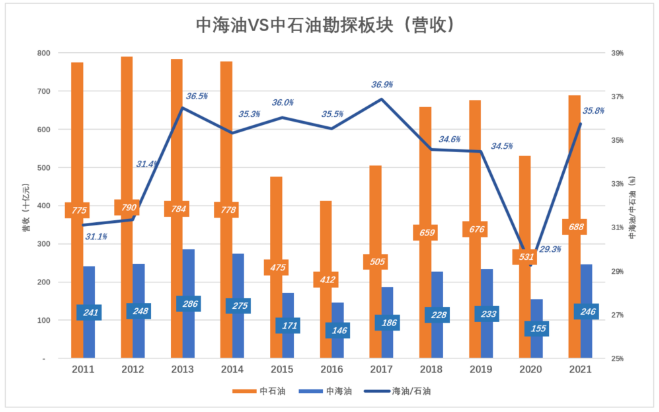

中海油專注于油氣勘探、開發(fā)和生產(chǎn)的上游公司,營(yíng)收約為于中石油勘探板塊的三分之一:

產(chǎn)量

2011年,中海油產(chǎn)量4500萬(wàn)噸,相當(dāng)于中石油勘探板塊1.74億噸的25.8%;2021年,中海油產(chǎn)量提高到7750、相當(dāng)于中石油勘探板塊2.2億噸的35.3%。

營(yíng)收

2011年,中海油營(yíng)收2409億,相當(dāng)于中石油勘探板塊7748億的31%;2021年,中海油營(yíng)收2461億、相當(dāng)于中石油勘探板塊6883億的35.8%。

利潤(rùn)

中海油產(chǎn)量?jī)H為中石油勘探板塊的三分之一,但盈利能力卻后來(lái)居上。

2011年中海油產(chǎn)量?jī)H為中石油的25.8%,經(jīng)營(yíng)利潤(rùn)906億,相當(dāng)于中石油勘探板塊的42%。

2016年,中石油、中海油都經(jīng)歷了至暗時(shí)刻,中石油勘探板塊經(jīng)營(yíng)利潤(rùn)下降91%、至31.5億,中海油經(jīng)營(yíng)虧損24.1億。

2017年起,中海油盈利能力反超中石油勘探板塊。

2021年中海油產(chǎn)量不到中石油勘探板塊的40%,經(jīng)營(yíng)利潤(rùn)卻達(dá)到960億(凈利潤(rùn)703億),比中石油高40%!

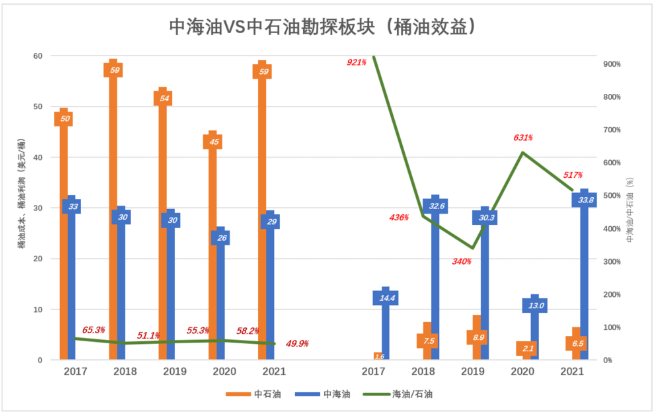

中海油、中石油銷量?jī)r(jià)格隨行就市,“現(xiàn)實(shí)價(jià)格”差異不大,經(jīng)濟(jì)效益的區(qū)大差別源自開采成本。

桶油成本

原油勘探、開采成本復(fù)雜多變,中東采油成本和中國(guó)東北不同,海上、陸上不同……

我們只看結(jié)果:

2021年中海油桶油成本約為29美元/桶,中石油高達(dá)59美元/桶;中海油每桶經(jīng)營(yíng)利潤(rùn)33.8美元,中石油只有6.5美元。

2021年中海油每桶經(jīng)營(yíng)利潤(rùn)是中石油勘探板塊517%,2017年這個(gè)比例更是高達(dá)921%!

中海油相對(duì)于中石油的成本優(yōu)勢(shì),主要原因是中國(guó)大陸原油開采成本相對(duì)較高。

2)中石油的“拖油瓶”

中石油勘探板塊盈利能力遜于中海油,其它三個(gè)板塊則是“拖油瓶”:

煉化板塊2020年虧損18億、2021年經(jīng)營(yíng)利潤(rùn)497億、利潤(rùn)率5.1%;

銷售板塊2020年虧損29億,2021年經(jīng)營(yíng)利潤(rùn)132億、利潤(rùn)率0.6%;

煉化、銷售板塊均于2021年扭虧為盈,顯然是拜油價(jià)上漲所賜。

天然氣與管理板塊看似盈利能力很強(qiáng),2020年、2021年經(jīng)營(yíng)利潤(rùn)分別為724億、440億,但其中很大一部分來(lái)自管道資產(chǎn)重組收益。

為滿足社會(huì)用氣需求,中石油每年要大量進(jìn)口天然氣,2019年此項(xiàng)業(yè)務(wù)虧損307億、2020年虧損142億、2021年虧損72億。

中石油身為“央企一哥”,承擔(dān)巨大社會(huì)責(zé)任,煉化、銷售、天然氣等業(yè)務(wù)不論賺錢賠錢都得做,對(duì)投資人而言不算好標(biāo)的。

“舞姿”各不同

中石油、中海油的經(jīng)濟(jì)效益都隨國(guó)際油價(jià)“起舞”,但“舞姿”不同:中石油奔放、中海油舒緩。

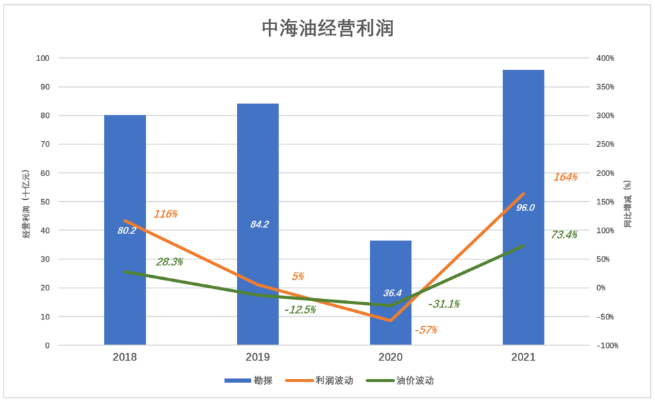

2018年,WTI現(xiàn)貨年均價(jià)上漲28.3%、至65.2美元/桶,中石油勘探與生產(chǎn)板塊經(jīng)營(yíng)利潤(rùn)大漲376%、至735.2億;

2019年,WTI現(xiàn)貨年均價(jià)跌至57美元/桶、跌幅為12.5%,板塊經(jīng)營(yíng)利潤(rùn)沖高至961億、增幅30.7%。油價(jià)下跌板塊業(yè)績(jī)?nèi)阅軟_高,財(cái)報(bào)沒(méi)有披露原因。總之是操作成本下降1.6個(gè)百分點(diǎn)、折舊及攤銷減少、產(chǎn)量增加等因素綜合作用的結(jié)果。最重要的是油價(jià)降得不到,57美元/桶這價(jià)格遠(yuǎn)離中石油的“操作成本”。

2020年,WTI現(xiàn)貨年均價(jià)跌至39.3美元/桶、跌幅達(dá)31.1%,板塊經(jīng)營(yíng)利潤(rùn)為231億、同比下降76%。

2021年,WTI現(xiàn)貨均價(jià)大漲73.4%,板塊經(jīng)營(yíng)利潤(rùn)685億、暴漲196%。

過(guò)往四年的三年,中海油經(jīng)營(yíng)利潤(rùn)高于中石油勘探板塊,且隨國(guó)際油價(jià)波動(dòng)的幅度略小:

2018年,中海油經(jīng)營(yíng)利潤(rùn)802億(比中石油勘探板塊多66.5億),同比增長(zhǎng)116%(漲幅不到中石油的三分之一);

2020年,中海油經(jīng)營(yíng)利潤(rùn)降至364億(比中石油勘探板塊多133億),同比下降57%(比中石油少跌19個(gè)百分點(diǎn));

2020年,中海油經(jīng)營(yíng)利潤(rùn)增至960億(比中石油多275億),同比增長(zhǎng)164(比中石油少漲32個(gè)百分點(diǎn));

相比之下,中海油是更優(yōu)質(zhì)的投資標(biāo)的。

回報(bào)股東的方式

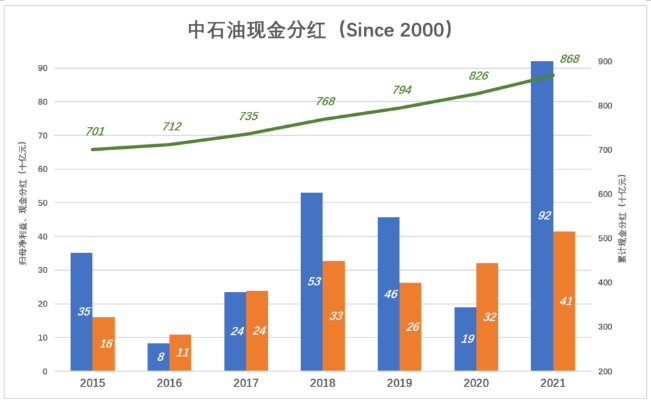

從2000年H上市到2007年A股上市,中石油累計(jì)分紅達(dá)3055億。A上市以來(lái),中石油按照歸母凈利潤(rùn)45%的金額派發(fā)股息。

在慘淡的2016年,母凈利潤(rùn)82.2億、同比下降76.7%。為了給股東多分點(diǎn),中石油進(jìn)行了“特別派息”。分紅金額達(dá)108.6億、相當(dāng)于歸母凈利潤(rùn)的138%。

2017年也比較慘淡,中石油堅(jiān)持特別派息。分紅金額達(dá)238億、相當(dāng)于歸母凈利潤(rùn)的101%。

2020年歸母凈利潤(rùn)同比下降58.4%、至190億。中石油拿320億現(xiàn)金分紅,相當(dāng)于歸母凈利潤(rùn)的168%。

2021年,歸母凈利潤(rùn)達(dá)922億,現(xiàn)金股息415億、剛好是歸母凈利潤(rùn)的45%。

從2000年到2021年,中石油累計(jì)分紅8679億,接近總市值的90%(總市值約1萬(wàn)億)。

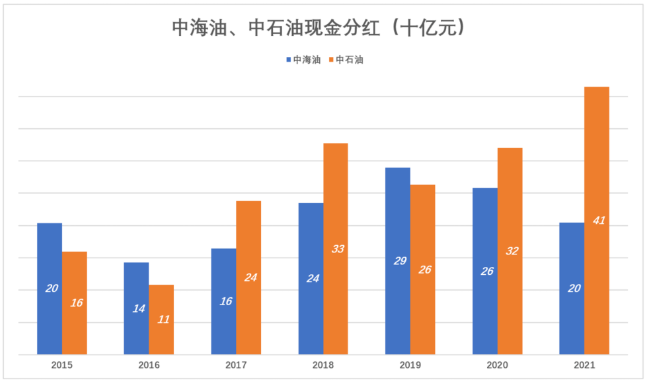

中海油現(xiàn)金分紅的決心與力度不遑多讓。

2016年歸母凈利潤(rùn)僅6.4億,卻拿142億分紅。每股盈利僅1分錢,分紅拿了0.37港元(2015末期0.25港元+2016中期0.12港元)。

2019年歸母凈利潤(rùn)達(dá)610億,中海油拿290億分紅,每股盈拿到0.77港元(2018末期0.4港元+2019中期0.33港元)。

2021年中海油、中石油取得驕人業(yè)績(jī),背景是WTI現(xiàn)貨平均價(jià)格達(dá)到68美元、同比上漲73%。2022年Q1,國(guó)際油價(jià)飆升至100美元以上。

即使俄烏克蘭危機(jī)緩和,對(duì)俄制裁也不可能立即撤銷,2022年WTI不會(huì)回落到80美元以下。否認(rèn)中海油還是中石油,更靚麗的業(yè)績(jī),更慷慨的分紅都值得期待。

中海油《2021年報(bào)》提到:為避免影響公司A股發(fā)行進(jìn)度,2021年期末股息及香港上市20周年特別股息將合并宣派。

中海油是比中石油優(yōu)質(zhì),但發(fā)行市盈率高出近1倍,追高不理性。持有等分紅或逢低吸納是理性的策略。#要好標(biāo)的,更要好價(jià)格#

猜你喜歡

猜你喜歡 微軟Bing市場(chǎng)份額不增反降,

微軟Bing市場(chǎng)份額不增反降,  美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股

美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點(diǎn):春播糧食近尾聲 主

今熱點(diǎn):春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發(fā)光體|馬占榮:我

安然納米發(fā)光體|馬占榮:我  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期